ГАПОУ ЧР

ГАПОУ ЧР - Условия примера:

- Рычагов Андрей Юрьевич является налоговым резидентом РФ.

- В 2020 году им были получены следующие доходы:

- а) от работодателя АО «Сантра»:

– 900 тыс. руб. – выплаты, связанные с исполнением обязанностей по трудовому договору (заработная плата, отпускные и т.п.) за 2020 год;

– 4 тыс. руб. – денежный подарок к празднику, связанному с юбилеем компании;

б) от продажи квартиры Комарову Михаилу Алексеевичу — 2,5 млн руб. (проданная квартира была куплена в 2018 году за 2 млн руб.). На 1 января 2020 года ее кадастровая стоимость составила 1,8 млн. руб.;

в) за подготовку авторских материалов (статьи в журнал) для АО «Газета» – 20 тыс. руб. (документов, подтверждающих несение каких-либо затрат, связанных с этой деятельностью, Андрей Юрьевич не имеет);

г) от деятельности в качестве артиста за границей (в Германии) – 5 тыс. евро (доход получен 19.10.2020, подоходный Налог по законодательству ФРГ (14%) уплачен 21 октября 2020 года).

Андрей Юрьевич имеет дочь 2014 г.р., в 2020 году ему предоставлялся стандартный налоговый вычет на ребенка в размере 1,4 тыс. руб. в течение четырех месяцев. Всего за 2020 год стандартный вычет предоставлен в сумме 5,6 тыс. руб.

Кроме того, в 2020 году Андрей Юрьевич оплатил обучение дочери в учебном центре дополнительного образования (имеет лицензию на осуществление образовательной деятельности) в размере 20 тыс. руб., а также свое обучение на курсах вождения в размере 50 тыс. руб.

Также 11 декабря 2020 года Андрей Юрьевич получил акт приема-передачи на квартиру, построенную на основании договора участия в долевом строительстве. Общая сумма расходов по данному договору составила 3 млн руб. Правом применения налогового вычета на покупку жилья Андрей Юрьевич ранее никогда не пользовался.

10 декабря 2020 года Андрей Юрьевич заключил Договор негосударственного пенсионного обеспечения с АО «НПФ СБЕРБАНКА», общая сумма взносов, уплаченных в 2020 году по данному договору, составила 12 тыс. руб.

- Образец заполнения формы 3-НДФЛ:

- Скачать

- Налоговая декларация по налогу на доходы физических лиц (форма 3-НДФЛ)

-

- Скачать

- Раздел 1. Сведения о суммах налога, подлежащих уплате (доплате) в бюджет / возврату из бюджета

- Скачать

- Приложение к Разделу 1. Заявление о зачете (возврате) суммы излишние уплаченного налога на доходы физических лиц

- Скачать

- Раздел 2. Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке

- Скачать

- Приложение 1. доходы от источников в Российской Федерации

- Скачать

- Приложение 2. Доходы от источников за пределами Российской Федерации, облагаемые налогом по ставке (001)

- Скачать

Приложение 3. Доходы, полученные от предпринимательской, адвокатской деятельности и частой практике. а также расчет профессиональных налоговых вычетов, установленных пунктами 2, 3 статьи 221 Налогового кодекса Российской Федерации

- Скачать

- Приложение 4. Расчет суммы доходов, не подлежащей налогообложению

- Скачать

Приложение 5. Расчет стандартных и социальных налоговых вычетов, а также инвестиционных налоговых вычетов, установленных статьей 219.1 Налогового кодекса Российской Федерации

Скачать

Приложение 6. Расчет имущественных налоговых вычетов по доходам от продажи имущества и имущественных прав, а также налоговых вычетов, установленных абзацем 2 подп. 2 п. 2 ст. 220 НК РФ

- Скачать

- Приложение 7. Расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объектов недвижимого имущества

- Скачать

- Расчет к Приложению 1. Расчет дохода от продажи объектов недвижимого имущества

- Скачать

Расчет к Приложению 5. Расчет социальных налоговых вычетов, установленных подп. 4 и подп. 5 п. 1 ст. 219 НК РФ

Имущественный вычет на покупку квартиры или по уплаченным процентам, как подать 3-НДФЛ, инструкция по заполнению декларации

Если вы приобрели жилую Недвижимость или долю в ней, то вы имеете право получить имущественный налоговый вычет. О том, как заполнить декларацию 3-НДФЛ для получения налоговых вычетов на приобретение квартиры и с процентов по ипотеке, читайте в статье.

Согласно законодательству максимальная сумма расходов на приобретение жилья, которая принимается для вычета, равна 2 000 000 руб. (п. 3 ст. 220 НК РФ). Таким образом, вы можете вернуть максимально 260 000 руб.

(2 000 000 руб. х 13%). А максимальная сумма фактически уплаченных процентов, которую примут к вычету, составляет 3 000 000 рублей. То есть вернуть из бюджета вы вправе не более 390 000 руб. (3 000 000×13%).

Рассчитывать на налоговые вычеты вправе только налоговые резиденты РФ, которые получают доход, облагаемый НДФЛ по ставке 13% (кроме дивидендов). Возврат производят из уплаченного налога за календарный год. Если суммы налога, уплаченного за один год, не хватает, то налогоплательщик вправе дополучить остаток вычета в последующие годы.

Бесплатный видеокурс «Личное финансовое планирование»

Начать обучение

Пример

В 2018 году Иванов Иван Иванович приобрёл по договору купли-продажи квартиру стоимостью 2 500 000 руб. с привлечением целевого кредита в размере 1 000 000 руб., за 2018 год он уплатил 35 000 руб. процентов. В этом году Иванов работал в ООО «Камчатка», его налогооблагаемая база составила 720 000 руб., с которой был удержан НДФЛ в размере 93 600 руб., о чём свидетельствует справка 2-НДФЛ.

Из условий видно, что уплаченного налога за 2018 год не хватит, чтобы возвратить 260 000 руб. за приобретение и 4 550 руб. за уплаченные в 2018 году проценты. Поэтому сначала представляется вычет по приобретению, а потом вычет по уплаченным процентам.

В связи с этим в декларацию за 2018 год можно не вносить данные по уплаченным процентам.

Однако это не значит, что вычет по ним сгорит, г-н Иванов вправе на него рассчитывать после того, как полностью получит вычет за приобретение квартиры в размере 260 000 руб.

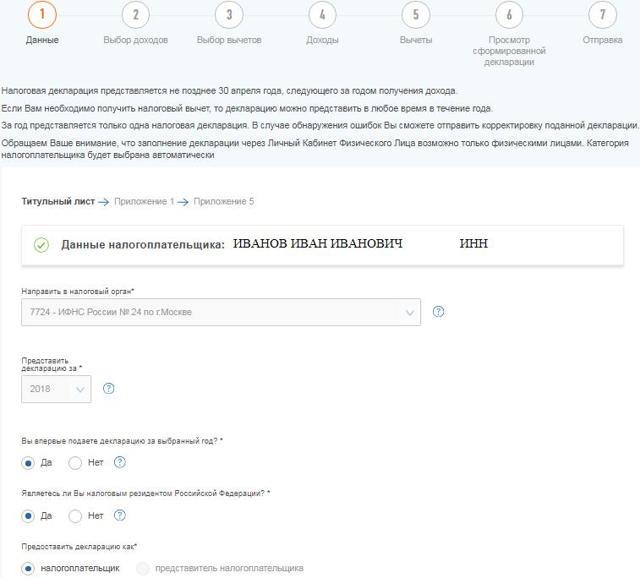

В первой вкладке содержатся общие сведения. Часть из них (ФИО, ИНН, номер налоговой инспекции) программа подтягивает автоматически.

Декларацию г-н Иванов заполняет за 2018 год. Так как он первый раз представляет декларацию за этот год, это необходимо отметить в программе. Иван Иванович является налоговым резидентом РФ и подаёт декларацию лично, поэтому указывает, что представляет декларацию как налогоплательщик.

На следующей вкладке Иван Иванович выбирает, что хочет задекларировать доход, который получил в виде заработной платы.

Далее он заявляет, какой из налоговых вычетов хочет получить.

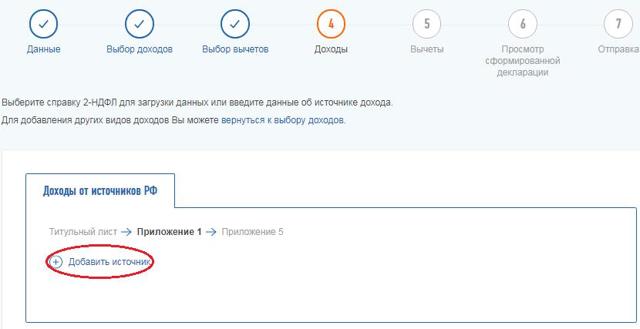

На следующей вкладке сервис предлагает внести данные из справки 2-НДФЛ. Если данная справка уже загружена в ЛК, то показатели можно перенести автоматически.

Если заполнение декларации происходит в начале 2019 года, в ЛК налогоплательщика справки 2-НДФЛ за 2018 год может ещё не быть. В этом случае показатели из справки 2-НДФЛ необходимо перенести вручную.

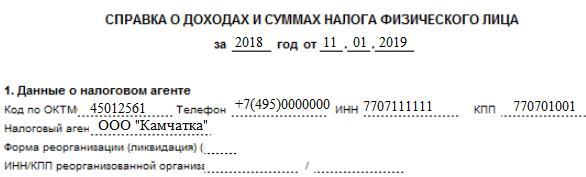

В первом разделе справки 2-НДФЛ указана информация о налоговом агенте, её необходимо перенести, а после этого нажать кнопку «Добавить доход».

В появившееся окно следует перенести данные из третьего раздела справки 2-НДФЛ.

При этом в новом личном кабинете не надо построчно переносить каждый месяц, теперь нужно указать код дохода и проставить общую сумму, которая была получена за 2018 год. Так, Иванов по коду 2000 получил 640 000 руб., а по коду 2002 — 80 000 руб. Каждый новый код дохода вводится через кнопку «Добавить доход».

Когда данные о доходе перенесены, ниже будет автоматически подсчитана общая сумма дохода и налогооблагаемая база. Также следует указать сумму налога удержанную. Эту сумму можно узнать из пятого раздела справки 2-НДФЛ.

Кнопка «Далее» переводит на вкладку «Вычеты», в которой необходимо указать несколько параметров.

«Наименование объекта». Проставляется в зависимости от того, что было приобретено: квартира, жилой дом, доля в них и т.д. Иванов приобрёл квартиру.

«Признак налогоплательщика». Указывается в зависимости от того кто является собственником объекта. Иванов приобрёл квартиру самостоятельно и является собственником. Если бы он был женат, а квартира была оформлена на жену, то в данной графе он указал бы «Супруг собственника объекта». Подробнее об этом читайте в статье «Вычет на приобретение жилья супругами».

«Вид номера объекта». Выберите его при наличии кадастрового номера. Иванов ввёл кадастровый номер своей квартиры из выписки из ЕГРН. Если кадастрового номера нет, но есть другой — выберите соответствующий вид номера. Если номер отсутствует, следует выбрать «У объекта нет номера» и ввести адрес объекта.

Ниже указывается информация, что квартира приобретена по договору купли-продажи. Право на имущественный вычет возникает в год, когда квартира была зарегистрирована. Это подтверждает выписка из ЕГРН, дату из неё нужно внести в поле «Дата регистрации права собственности».

Если жильё приобретено по ДДУ, то право на вычет возникает с года подписания акта о передаче жилья. В таком случае необходимо указать реквизиты данного акта. Подробнее об этом читайте в статье «В какой момент возникает право на имущественный вычет».

Квартира была приобретена за 2 500 000 руб., что превышает максимальный размер имущественного вычета по приобретению квартиры, 2 000 000 руб.

В графе «Сумма расходов на приобретение (строительство) объекта» следует внести сумму в рамках вычета — 2 000 000 руб. Даже если в эту графу внести полную сумму расходов на приобретение, превышающую 2 000 000 руб.

, то ниже в графе «Общая стоимость всех объектов (с учётом ограничений вычета)» программа автоматически проставит 2 000 000 руб.

- В графу «Сумма уплаченных процентов по кредиту» Иванов информацию не вносит, поскольку уплаченного НДФЛ не хватит для получения вычета по процентам за 2018 году.

- «Общие суммы расходов» программа определяет автоматически, исходя из ограничений законодательства.

- Иванов никогда раньше не обращался за имущественным вычетом, что отмечает в программе.

- Если ранее уже было заявлено право на имущественный вычет по приобретению или процентам, то следует указать суммы, и был ли вычет предоставлен работодателем или получен через налоговую инспекцию.

Ниже необходимо прикрепить комплект подтверждающих документов. Какие именно документы необходимы, читайте в статье «Какие документы подтверждают право по приобретению жилья».

На итоговой вкладке будет показана информация по возврату налога.

Декларация готова. Для отправки необходимо ввести пароль к неквалифицированной электронной подписи. После отправки данную декларацию уже нельзя редактировать.

В старом личном кабинете вместе с декларацией можно было сразу направить заявление на возврат налога. В новом ЛК такая функция отсутствует.

Программа даёт сформировать заявление только после того, как декларация будет принята налоговым органом и выгружена в их программу.

Тогда в разделе «Мои налоги» появится зелёная кнопка «Переплата», нажав на которую, можно сформировать заявление на возврат.

В какие сроки вы получите возврат, читайте в статье «Декларация с вычетом: когда я получу деньги из налоговой».

Хотите ещё больше статей о налогах? Обязательно подпишитесь на наши обновления – все самые актуальные материалы на эту и другие темы будут приходить сразу на вашу почту! И напоминаем, что клиенты «Открытие Брокер» могут получить консультацию у наших экспертов по налогам совершенно бесплатно – просто свяжитесь с нами любым удобным способом.

3-НДФЛ для ИП на ОСНО в 2021 году

Сэкономьте время и деньги

Бухгалтерское обслуживание в «Моё дело» всего от 1667 рублей в месяц

Подробнее

3-НДФЛ — налоговая декларация, которую сдают бизнесмены на ОСНО. Кроме предпринимателей, по налогу на доходы с физических лиц отчитываются адвокаты, нотариусы и другие граждане, самостоятельно получившие доход в истекшем году. Стандартная ставка налога — 13%, по ней облагаются все доходы ИП, полученные от предпринимательской деятельности.

ИП подает декларацию 3-НДФЛ, если:

- находится на ОСНО, согласно пп. 1 п. 1, п. 5 ст. 227 НК РФ;

- часть года находился на спецрежиме, а потом перешел на общую систему;

- не было деятельности или не получал доход. НК РФ не освобождает ИП на ОСНО от сдачи отчетности и он предоставляет нулевую декларацию по 3-НДФЛ.

В течение календарного года ИП на ОСНО перечисляет авансовые платежи, а по итогам года — считает налог и подает декларацию 3-НДФЛ. Срок подачи — не позднее 30 апреля года, следующего за отчетным (п. 1 ст.

229 НК). До 2020 года ИП платили авансовые платежи по уведомлениям из налоговой инспекции — до 15 июля, 15 октября текущего года и до 15 января следующего года. А по итогам года перечисляли остаток по декларации, если есть.

С 2020 года порядок расчета авансов по НДФЛ для предпринимателей на ОСНО изменился. Теперь они сами будут считать авансы по итогам квартала и перечислять в ФНС до 25 числа следующего месяца. А именно — до 25 апреля, 25 июля, 25 октября. Срок уплаты годового налога остался прежним – 15 июля следующего года.

Если ИП прекратил деятельность до конца календарного года, он сдает декларацию в течение 5 дней после снятия с учета в ЕГРИП. Форма 3-НДФЛ и порядок ее заполнения утверждены приказом ФНС от 03.10.2018 № ММВ-7-11/569.

Как только предприниматель на ОСНО подает отчет 3-НДФЛ в налоговую инспекцию, ФНС начинает по ней камеральную проверку.

Боитесь пропустить даты сдачи отчётности?

Сформируйте в 3 клика ваш персональный налоговый календарь. Система сама напомнит о предстоящих датах сдачи.

Создать налоговый календарь

Индивидуальный предприниматель подает отчет в налоговую инспекцию по месту жительства. Для этого существует несколько способов:

- отвезти в ФНС лично. Желательно предоставить два экземпляра — один остается в налоговой, второй — у предпринимателя. По просьбе ИП на его отчете инспектор обязан поставить штамп с указанием даты приема, регистрационный номер и свою подпись (абз. 2 п. 4 ст. 80 НК);

- послать почтой России. В этом случае письмо отправляют как ценное и прикладывают опись в двух экземплярах. На описи сотрудник почты ставит дату и штамп о вложении. Одну опись кладут в конверт, другая возвращается отправителю как подтверждение отправки;

- послать через уполномоченного представителя. Тогда на него придется составить Доверенность и заверить ее у нотариуса (пункт 3 статьи 29 НК РФ);

- в электронном виде по телекоммуникационным каналам связи;

- через «Личный кабинет налогоплательщика» на сайте ФНС. Для этого нужна будет электронная подпись. Пароль можно получить в районной налоговой инспекции, а электронную подпись можно сгенерировать в личном кабинете после регистрации.

Заполнить и сдать отчёт по 3-НДФЛ Попробовать бесплатно

Доходом предпринимателя на ОСНО считаются все поступления от реализации товаров, выполнения работ и оказания услуг — на расчетный счет и в кассу предпринимателя. Доходы могут быть получены в денежной и натуральной форме.

Например, ИП Смирнова Светлана Сергеевна находится на ОСНО и пишет тексты и посты для бизнеса. Она ведет деятельность одна, без работников. Заказчики обычно перечисляли оплату на расчетный счет.

Но одна клиентка вместо денег рассчиталась продукцией собственного производства — тортами и пирожными. По итогам года ИП Смирнова включила доход, полученный в натуральной форме, в декларацию по 3-НДФЛ.

- Датой получения дохода в денежной форме считается день поступления денежных средств на расчетный счет или в кассу предпринимателя, а датой получения дохода в натуральной форме — день передачи товаров, работ, услуг.

- На все полученные доходы ИП на ОСНО оформляет документы: накладная или акт, счета-фактура.

- Некоторые доходы предпринимателя на общей системе налогообложения НДФЛ не облагаются. К ним, например, относятся:

- государственные пособия (за исключением больничного пособия);

- компенсации, выплачиваемые в соответствии с законодательством России (федеральным, региональным или местным);

- гранты;

- компенсации расходов, понесенных в рамках гражданско-правовых договоров на безвозмездное выполнение работ (оказание услуг);

- доходы от реализации заготовленных дикорастущих плодов, ягод, орехов, грибов и других пригодных для употребления в пищу лесных ресурсов;

- доходы от продажи жилых домов, квартир, комнат, садовых домов или долей в них, а также транспортных средств, которые использовались в предпринимательской деятельности. Освобождение от НДФЛ действует, если такое имущество находилось в собственности предпринимателя в течение минимального срока;

- некоторые виды подарков в денежной и натуральной формах;

- суммы, полученные из бюджета на возмещение затрат (части затрат) на уплату процентов по займам (кредитам);

- единовременная помощь на бытовое обустройство начинающему фермеру, выплаченная за счет бюджетных средств после 1 января 2012 года.

Расходами считаются любые затраты по бизнесу. Это может быть аренда, покупка материалов, оплата коммунальных услуг, услуг связи и прочее. Если у предпринимателя есть сотрудники, можно учитывать расходы по их заработной плате и начисленным страховым взносам. Это выгодно индивидуальному предпринимателю — из доходов минусуются расходы и НДФЛ платится с чистой прибыли.

Пример — как посчитать доход. ИП Иванов на ОСНО занимается розничной торговлей. Его доход равен 300 тысяч рублей. Расходы составляют 200 тысяч. Для заполнения декларации 3-НДФЛ ИП Иванов возьмет разницу между доходом и расходом:

300 000 — 200 000 = 100 000 рублей

При расчете налога ИП Иванов будет учитывать только 100 000 рублей.

Такие расходы называются профессиональными вычетами. Чтобы бизнесмен мог поставить их к зачету, они обязательно должны быть оплачены, документально подтверждены и необходимы для предпринимательской деятельности.

Например, ИП Петров занимается разработкой программного обеспечения и решил поставить на затраты стоимость аккумулятора для своей машины. При проверке такие документы могут вызвать подозрение у налоговиков, поскольку аккумулятор не связан с программным обеспечением.

Если расходов мало или расходные документы не сохранились, можно воспользоваться вычетом по нормативу. Он составляет 20% от всей суммы доходов за календарный год (абз. 5 ст. 221 НК РФ).

Кроме того, предприниматель на ОСНО при расчете налога может воспользоваться налоговыми вычетами, которые положены физическому лицу — имущественный, стандартный, социальный.

Однако, есть некоторые расходы, которые предприниматель не может поставить к вычету. К ним относится: земельный налог, НДС, безнадежные долги, налог на имущество, расходы на покупку земельных участков и полисы ОСАГО.

Рассчитать налоги и сдать отчётность по ОСНО

По всем налогам и сборам сервис формирует платёжки автоматически

Узнать подробнее

Есть несколько важных моментов, о которых нужно знать:

- Отчет 3-НДФЛ можно заполнить ручкой или распечатать на принтере. Никакие исправления, подчистки и корректировки не допускаются. При распечатке бланка нельзя деформировать штрих-код в верхнем левом углу.

- Если ИП заполняет бланк от руки, все цифры нужно выравнивать по левому краю. Если на компьютере — по правому.

- Показатели указывают в рублях и копейках. В полных рублях вносят только сумму налога. Если копеек менее 50, их отбрасывают. Если более 50 — округляют до полного рубля.

- Декларация 3-НДФЛ заполняется от обратного: сначала идет приложение, затем разделы, и последним заполняют титульный лист. Так нужно потому что данные из приложения затем вписывают в разделы 1 и 2.

- После внесения данных в бланк все страницы последовательно нумеруют.

При заполнении декларации нужно учитывать требования приказа ФНС от 03.10.2018 № ММВ-7-11/569. Хотя декларация содержит 13 листов, не нужно включать все листы, а заполнять лишь те, которые относятся к предпринимательской деятельности. ИП на ОСНО нужно заполнить:

- титульный лист;

- раздел 1;

- раздел 2;

- приложение 3.

Остальные листы декларации заполняют при необходимости, если есть данные, влияющие на расчет НДФЛ.

Рассмотрим подробнее, что нужно указывать в каждом листе.

| Титульный лист | — ИНН предпринимателя;- номер корректировки. Если декларация сдается впервые, ставят цифру 0, если уточненная — 1, 2 и так далее по порядку;- Ф.И.О. предпринимателя полностью и паспортные данные — серию и номер, а также дату и орган выдачи;- код налогового периода — 34;- контактный телефон;- «живую» подпись предпринимателя или его представителя. |

| Раздел 1 | — код ОКТМО по месту жительства;- итоговую сумму налога. Если по итогу образовалась сумма к уплате в бюджет, ставят 1, если к возврату из бюджета — 2, при отсутствии налога — 3;- КБК по НДФЛ; |

| Раздел 2 | данные для заполнения берут из приложения 3 |

| Приложение 3 | — общую сумму доходов, в том числе облагаемых и необлагаемых НДФЛ;- сумму налоговых вычетов;- НДФЛ, начисленный с суммы налоговой базы;- налог к уплате или возврату из бюджета. |

Сформировать и сдать декларацию 3-НДФЛ в 3 клика Попробовать бесплатно

Пример, как предпринимателю на ОСНО заполнить декларацию по форме 3-НДФЛ и посчитать налог.

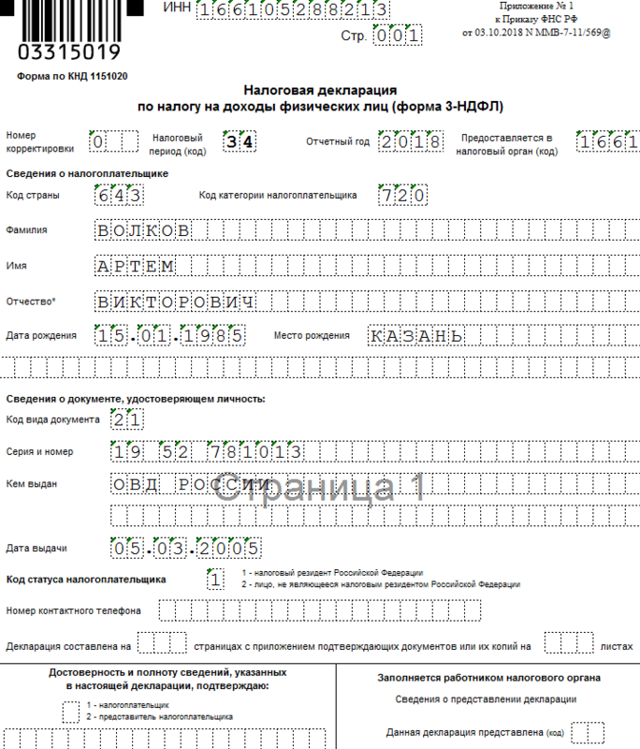

Предприниматель Артем Викторович Волков, ИНН 166105288213, занимается грузоперевозками и применяет ОСНО. Работает один, без работников. Доход от грузоперевозок в 2020 году составил 438 000 рублей. Других доходов за текущий год не было. Общая сумма расходов, которые можно учесть как профессиональный вычет, составила 312 000 рублей. Из них:

- материальные расходы — 220 000 рублей;

- прочие — 100 000 рублей.

Все расходы закрыты документами. В течение 2020 года ИП Волков перечислил в бюджет авансовые платежи — 10 000 и 2 000 рублей.

Рассмотрим образец, как правильно заполнить 3-НДФЛ для предпринимателя на общей системе налогообложения.

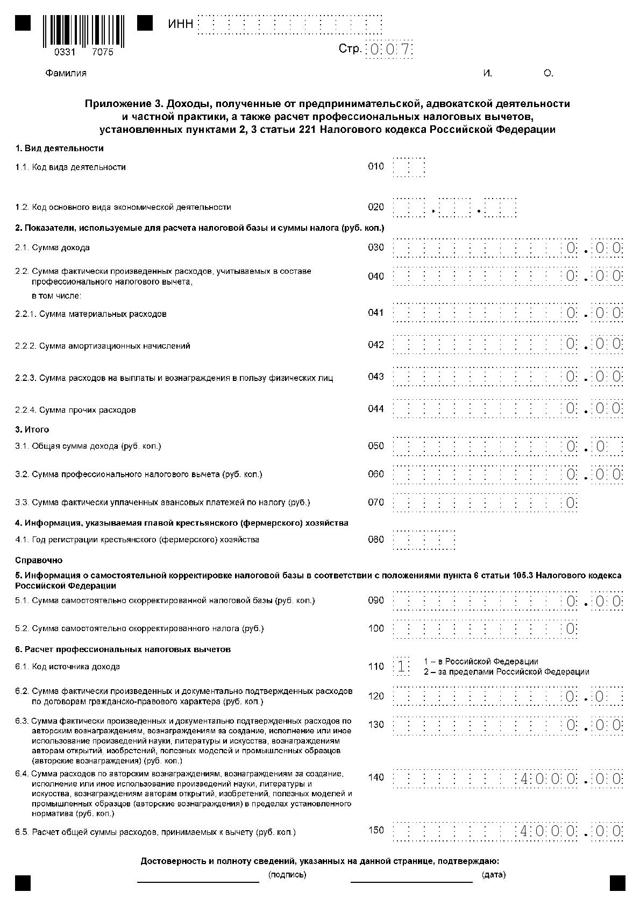

Начинаем заполнять с приложения 3. На этом листе считается сумма дохода, расходов и уплаченных авансов. В верхних полях указывают ИНН предпринимателя и его фамилию, имя, отчество.

Строка 010. Вносим «Код вида деятельности» — 01.

Строка 020. Ставим код ОКВЭД — 60.24 грузоперевозки.

Строка 030. Показатель для расчета налоговой базы. Вписываем сумму дохода, полученного ИП Волковым за 2018 год без НДС — 438 000 рублей.

Строка 040. Сумма расходов, которые включаются в профессиональный вычет без НДС — 312 000 рублей. Они расшифровываются на:

- Строка 041. Материальные вычеты — 220 000 рублей.

- Строка 044. Иные вычеты — 110 000 рублей.

Строка 050. Итоговые показатели по доходу. Дублирует строку 030 — 438 000 рублей.

Строка 060. Итоговые показатели по расходам. В нашем случае — 312 000 рублей.

Строка 070. Итоговые показатели по авансовым платежам — 12 000 рублей.

-

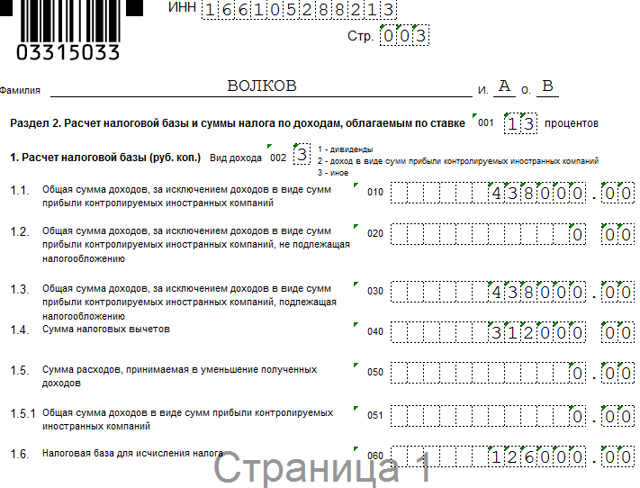

Образец заполнения приложения 3 бланка 3-НДФЛ - Переходим к заполнению страницы 3 раздел 2 — расчет налоговой базы по ставке подоходного налога.

- Вид дохода: ставим цифру 3.

На этой странице указываем все доходы, полученные за 2018 год. Если бы у него было несколько источников дохода, нужно было бы внести данные по каждому доходу отдельно. В нашем случае это 438 000 рублей. Вносим в строки 010 и 030.

Строка 040. Указываем сумму налоговых вычетов — 312 000 рублей.

Строка 060. Налоговая база по НДФЛ. Показатель строки равен разнице строк 030 и 040. В нашем примере получается: 438 000 — 312 000 = 126 000 рублей.

Образец заполнения раздела 2 бланка 3-НДФЛ

Строка 070. Рассчитываем НДФЛ. Для этого налоговую базу умножаем на ставку 13%.

126 000 * 13% = 16 380 рублей

Строка 110. Указываем сумму авансовых платежей за год — 12 000 рублей.

Строка 150. Рассчитываем сумму НДФЛ к уплате в бюджет. Ее считают как разницу между строками 070 и 110.

16 380 — 12 000 = 4380 рублей

Образец заполнения раздела 2 бланка 3-НДФЛ (продолжение)

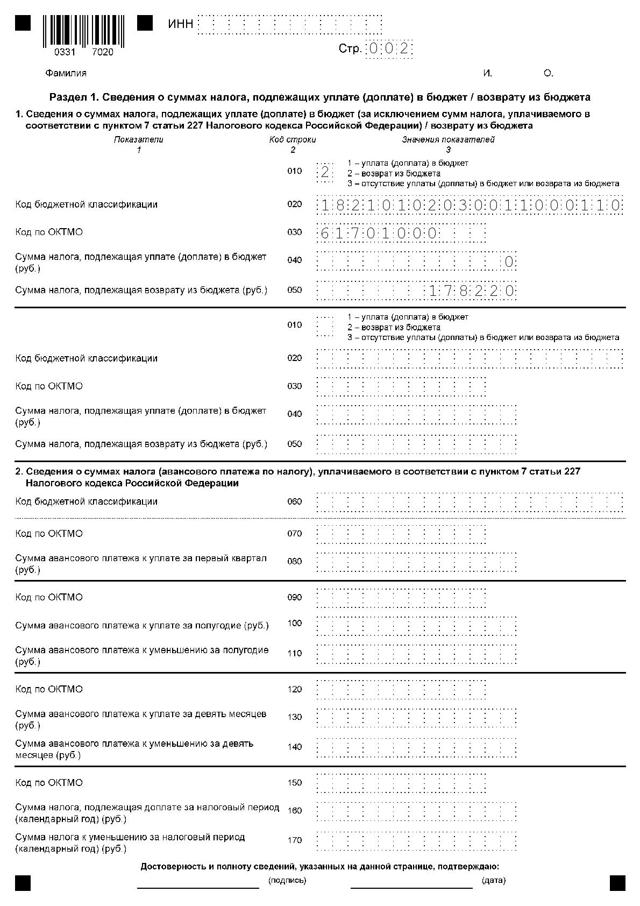

Лист 2 раздела 1. Сюда вносят сумму подоходного налога, которую нужно доплатить в бюджет или наоборот, вернуть. В нашем примере ИП Волков уплачивает налог в бюджет.

Здесь нужно внимательно ввести код бюджетной классификации. Если ошибетесь в написании кода, то придется подавать уточненную декларацию. В 2019 году КБК не менялся.

- В примере указан код для доплаты налога.

-

Пример заполнения раздела 1 бланка 3-НДФЛ - В последнюю очередь вносим данные в титульник.

В верхних ячейках указываем ИНН физического лица. Если ИНН не знаете, поставьте прочерк. Налоговики принимают без идентификационного номера.

Номер корректировки: если сдаете отчет в первый раз, ставьте 000. Если подаете уточненный вариант, пишите номер 001,002,003. Он соответствует количеству «уточненок».

Код налогового периода. Ставим код 34 — годовой отчет.

Налоговый период. Это текущий год, когда сдается отчет. В нашем случае 2020 год.

Код налоговой службы. В строку впишите код налоговой инспекции, куда предоставляется расчет — в налоговую по месту жительства.

Пример заполнения титульного листа бланка 3-НДФЛ

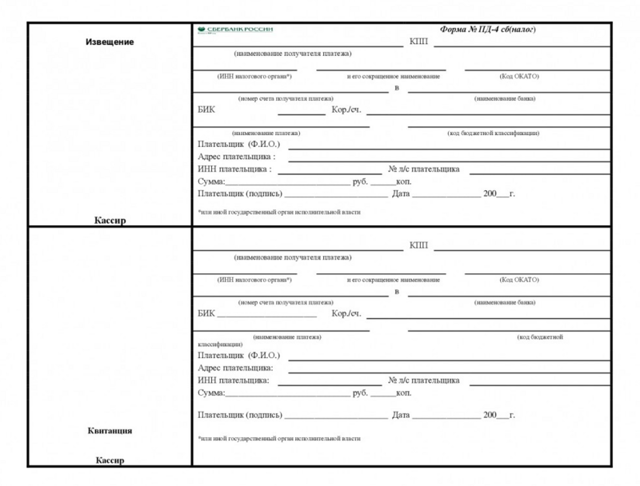

Для оплаты есть два варианта:

- в любом банке с помощью платежной квитанции или извещения. Квитанцию можно получить в налоговой инспекции при сдаче отчета или в банке;

Квитанция на оплату подоходного налога

- воспользоваться государственными сайтами: госуслуги и сервис ФНС.

Если ИП на ОСНО сдаст отчет с опозданием, его ждет Штраф. Согласно ст. 119 НК РФ — 5% за каждый пропущенный месяц, начиная с 30 апреля. Сумма штрафа будет не менее 1 000 рублей и не более 30% от суммы налога.

Кроме того, за несвоевременное представление декларации ФНС может подать на ИП в суд.

Суд может применить к предпринимателю административную ответственность в виде предупреждения или штрафа на сумму от 300 рублей до 500 рублей (ст. 15.5 КоАП).

При задержке отчета 3-НДФЛ на 10 и более дней налоговая инспекция заблокирует расчетный счет предпринимателя и разблокирует только после того, как ИП сдаст отчет.

Боитесь пропустить даты сдачи отчётности?

Сформируйте в 3 клика ваш персональный налоговый календарь. Система сама напомнит о предстоящих датах сдачи.

Как заполнить декларацию на налоговый вычет за 30 минут: инструкция с картинками

Бюрократия пугает людей. Бюрократия, связанная с налогами, пугает вдвойне. Но иногда от неё невозможно избавиться. Например, при оформлении налогового вычета за лечение, обучение, покупку недвижимости. Можно воспользоваться услугами помощников, а можно сэкономить и оформить декларацию самостоятельно через личный кабинет на сайте ФНС. Это проще, чем кажется на первый взгляд.

Подготовительный этап

Чтобы не отвлекаться во время заполнения декларации, лучше сразу позаботиться о документах, которые понадобятся.

- Справки 2-НДФЛ за год, которые можно получить в бухгалтерии по месту работы или через Госуслуги. Если вы их уже заказывали для иных целей, например, оформления кредита, то повторно получать не надо — они есть в личном кабинете налоговой.

- Документы, подтверждающие право на вычет. Их перечень зависит от того, какой возврат вы делаете. Это может быть договор с образовательной организацией, договор с медицинской организацией, чеки и квитанции на уплату и т. д.

Когда документы готовы, можно заходить в личный кабинет налоговой по ИНН или с помощью учётной записи на Госуслугах (войти с помощью ЕСИА).

Для оформления декларации понадобится электронная цифровая подпись. Она оформляется здесь же, на сайте налоговой. Система сама предложит пройти эту процедуру при попытке заполнить декларацию.

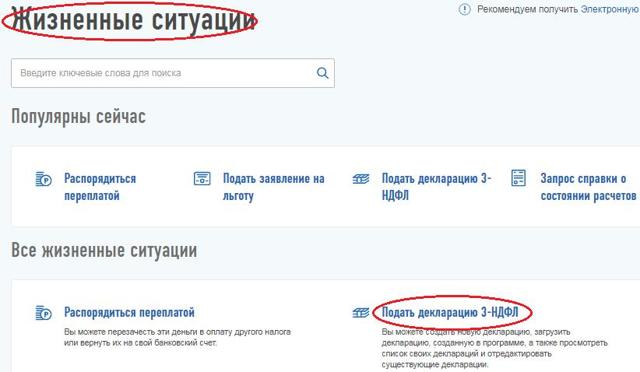

Декларация

Чтобы найти форму для заполнения, с главного экрана личного кабинета надо перейти в раздел «Жизненные ситуации», а затем выбрать пункт «Подать декларацию 3-НДФЛ». Здесь будет перечень всех поданных вами деклараций и их статус.

1 этап

Чтобы создать новый документ, надо пройти в раздел «Заполнить онлайн».

Здесь надо выбрать инспекцию, в которую уйдут документы на проверку, год, за который подаётся декларация, и информация о резидентсве.

Обращаем внимание, что вычет можно оформить только за три предыдущих года. За более ранние периоды нельзя, даже если право на возврат НДФЛ было, а вы им не воспользовались. В 2021 году вычет оформляется за 2020, 2019, 2018. Один год — одна декларация.

Как ответить на вопрос «Являетесь ли вы налоговым резидентом»?

Если вы Гражданин РФ и постоянно проживаете на территории страны, то являетесь резидентом.

2 этап

Заполняем источники дохода. Для этого вам понадобится справка 2-НДФЛ.

Выбирайте, откуда поступили доходы: от организации РФ (зарплата), индивидуальный предприниматель, физическое лицо или иной источник (налог, уплаченный за продажу недвижимости, сдачи квартиры внаём и прочие налоги, которые уплачивались индивидуально).

- Заполняйте реквизиты организации. В справке 2-НДФЛ — первый блок информации.

- Заполняйте данные о доходах. Это тоже делается по справке 2-НДФЛ по третьему и пятому блокам.

- Вид дохода — на справке прописан в столбце «код дохода». В декларацию достаточно внести цифры.

- Сумма дохода — в соответствующем столбце.

- Осталось заполнить ячейку «Сумма налога удержанная». В справке — пятый блок информации, одноимённая графа в таблице.

Если источников дохода несколько, то они заполняются точно так же.

Затем выбирайте вид вычета. За покупку квартиры — имущественный. За лечение, обучение, благотворительность, НПФ — социальный. За детей — стандартный.

То, какая откроется страница, будет зависеть от вида вычета. Например, при социальном вычете надо указать суммы расходов. При стандартном — данные о детях и составе семьи.

Этап 3

После система подсчитает сумму переплаты (то, что можно вернуть) и попросит указать, как ею необходимо распорядиться: отправить на погашение налоговой задолженности или перечислить на счёт в банке.

Обращаем внимание, что если есть неуплаченный налог, то в первую очередь возврат НДФЛ пойдёт на погашение. Если что-то останется, то на счёт.

На следующей странице можно посмотреть, как сформировалась сумма к возврату и сохранить форму декларации.

Здесь же необходимо прикрепить подтверждающие документы (договоры, чеки, свидетельства о рождении детей и т. д.). Их перечень будет указан.

На финишной прямой

Последний этап — ввести пароль от сертификата электронной подписи, нажать кнопку «Подтвердить и отправить». Если не считать сбора документов, Процедура заняла не более 30 минут.

На этом заполнение декларации закончено. Налоговая будет проверять документы 3 месяца. Если найдёт ошибки — направит комментарий в личный кабинет, поэтому туда стоит периодически заглядывать.

Ещё месяц уйдёт на перечисление средств. Итого — через 4 месяца деньги из бюджета переместятся к вам на карточку.

О заполнении декларации 3-ндфл в 2021 году

Особенности заполнения формы 3-ндфл в 2021 году

Прежде всего необходимо отметить следующее: в 2021 году налогоплательщики могут заполнить декларации 3-ндфл за 2020-2019-2018 годы. Каждая декларация заполняется именно на том бланке, который в тот год действовал. К примеру, декларацию за 2020 год можно заполнить только на бланке 2020 года. Это же правило касается и бланков за иные годы.

Обратите внимание, не каждый имеет право на заполнение деклараций за 3 последние года: это также зависит от даты возникновения права на вычет.

Ниже представлены распространенные ситуации:

- предположим, у Вас была расходы на лечение (обучение, страхование и т.п.) в 2016, 2017, 2019 и 2020 годах. Это означает, что в 2021 году Вы сможете заполнить только 2 декларации: за 2019 и 2020 годы. В декларации за выбранный год Вы можете отразить расходы и доходы только выбранного года (согласно платежным документам и справкам 2-ндфл).Расходы были в 2016 и 2017 – по ним уже нельзя получить вычет и заполнять декларации. Вычет также не переносится на следующие годы. В 2018 году расходов не было, декларация не заполняется.В 2019 и 2020 расходы были, таким образом, Вы можете заполнить 2 декларации в 2021 году.

- Вы купили квартиру в 2019 году. Это означает, что Вы можете заполнить декларации только за 2019 и 2020 годы (а не за последние 3 года), потому что право на вычет у Вас возникло только с 2019 года. За 2018 год нельзя заполнять 3-ндфл, права на вычет нет.

- Вы купили квартиру в 2015 году. В этой ситуации Вы вправе заполнить 3 декларации за последние 3 года: за 2018-2019-2020. Право на вычет возникло с 2015 года, вычет не сгорает (в отличие от социальных вычетов в вышеприведенных примерах), а переходит на следующие годы: за 2015 и 2017 уже нельзя заполнять 3-ндфл, а за 2018, 2019 и 2020 можно.

Таким образом, возможность заполнения деклараций 3-ндфл за 3 последние года автоматически не означает, что на это имеет каждый налогоплательщик. Все зависит от года возникновения права на вычет, то есть права на заполнение 3-ндфл.

Срок подачи декларации 3-ндфл зависит от того, декларируете Вы в ней доходы или нет:

- Если Вы заполнили декларацию только на возврат налога (обучение, лечение, покупка квартиры и т.п.), отразили в ней данные из справки 2-ндфл (налог по таким доходам удерживается работодателем) – срок подачи 3-ндфл в таком случае не ограничивается какой-то датой в текущем году. Весь год можно подавать такие декларации.

- Если в декларации отражены доходы, подлежащие декларированию (доходы от продажи имущества, аренда и т.п.) – такую декларацию нужно подать в срок до 30 апреля текущего года по доходам за предыдущий. Иначе возможен штраф 1 000 рублей. Налог, рассчитанный по итогам декларации, оплачивается в срок до 15 июля.

- Таким образом, срок подачи 3-ндфл зависит от того, отражаете ли Вы в ней доходы, подлежащие декларированию (даже если по итогам расчетов налог равен 0) или нет.

- Важное правило:

- За выбранный год налогоплательщиком всегда заполняется и подается только одна налоговая декларация по форме 3-ндфл.

К примеру, в 2020 году у Вас были расходы на лечение в разных клиниках, оплачивали учебу ребенка, купили квартиру, продали автомобиль… — все указываете в одной декларации за 2020 год. Нельзя заполнять несколько деклараций, одну на это, другую на то, это будет ошибкой, нужно будет все переделывать, подавать Уточненную декларацию.

Также обратите внимание, в декларациях только на декларирование доходов (продажа, аренда и т.п.) отражение данных из справок 2-ндфл не обязательно (налог по таким справкам уже удержан).

В декларациях на возврат налога отражаются данные из справок 2-ндфл. Возврат налога по сути – это возврат ранее удержанного налога за счет получения вычетов (социальных, имущественных и т.п.).

Не все листы декларации нужно заполнять. Заполняются только нужные Вам страницы в зависимости от того, что Вы хотите отразить в декларации. Но в любом случае, в обязательном порядке заполняются следующие страницы:

- Первая страница декларации или Титульный лист: общие сведения о налогоплательщике;

- Раздел 1 декларации, итоговый: в нем отражен результат заполненной декларации – возврат налога, уплата налога или отсутствие налога;

- Приложение к Разделу 1 – заявление о возврате налога: при заполнении декларации на возврат налога;

- Раздел 2 – расчет налога. На основании Раздела 2 заполняется Раздел 1. Разделы 1 и 2 всегда заполняются в последнюю очередь на основании остальных листов декларации;

- Приложение 1: информация об источниках, от которых налогоплательщиком получен доход.

- Остальные листы декларации заполняются по мере необходимости и содержат информацию о вычетах и т.п.

Также следует обратить внимание на следующее:

декларация всегда подается по месту прописки в паспорте. Код налоговой инспекции также указывается по месту прописки. Только при отсутствии прописки – по месту регистрации с обязательной постановкой на учет в налоговом органе.

Не редко налоговые отказывают в приемке декларации, так как налогоплательщик пытается ее подать «не в ту» налоговую. А при онлайн-подаче, если не верно указан код налоговой, также спустя некоторое время после отправки файла, будет отказ в приемке.

- Дополнительная информация:

- Законные случаи отказа в приемке декларации

- Об уточненной декларации по форме 3-ндфл