ГАПОУ ЧР

ГАПОУ ЧР Чтобы вести учет средств, выдаваемых сотруднику на различные нужды, в организации утверждают специальный документ — авансовый отчет.

Большинство бухгалтеров и руководителей знают, что такое авансовый отчет, по унифицированной форме №АО-1, которую разработал Госкомстат.

С 2013 года утвержденный бланк необязателен, но многие продолжают его использовать если не целиком, то в качестве основы для собственной формы.

Унифицированная форма №АО-1 состоит из двух частей: в одну вносит сведения сотрудник, во вторую — бухгалтер.

Для подтверждения расходов обязательное приложение к авансовому отчету — чеки и квитанции. Существует перечень обязательных реквизитов чеков, если товары (Услуги) приобретает юридическое лицо или ИП либо работник от имени компании. Чтобы у налоговиков не возникало претензий к чекам, проверьте наличие хотя бы основных, включая QR-код.

Помните: БСО на бумаге сейчас практически не выдают, всех продавцов, даже ИП, обязали выдавать покупателям фискальные кассовые чеки.

Еще один важный момент: чтобы оформить возврат подотчетных сумм по авансовому отчету, работник вправе принести распечатанный чек, полученный по email или СМС, в том числе с QR-кодом. Электронный и бумажный кассовые чеки равноценны, поэтому проблем при проверках не возникнет. Исключение по-прежнему составляют электронные билеты.

Чтобы принять их в состав расходов в целях налогообложения прибыли, посадочные талоны распечатывают и предъявляют для проставления отметки о досмотре. В противном случае доказать расход на транспортные услуги не получится.

Чтобы решить эту проблему, вам придется делать запрос в компанию-перевозчик, чтобы она подтвердила оказание услуги конкретному пассажиру.

Возврат подотчетных сумм

Благодаря последним поправкам (см. указание Банка России №5587-У от 05.10.2020), сроки сдачи авансового отчета подотчетным лицом в 2021 году устанавливает руководство каждой организации самостоятельно. Ранее Закон предусматривал на это три рабочих дня после дня истечения срока, на который выданы денежные средства, или со дня выхода на работу.

Если работник не полностью израсходовал денежные средства, на использованную часть составляется итоговый документ, а в нем указывается оставшееся, неизрасходованное количество денег. На нее и распространяется возврат подотчетных сумм по авансовому отчету, и сделать это следует одновременно с подачей бумаги.

Нередки ситуации, когда работник тратит собственные денежные средства, потом приносит документы и запрашивает возмещение подотчетных сумм по авансовому отчету. В этом случае он обращается в бухгалтерию с заявлением о возмещении понесенных расходов, и бухгалтер проводит такие расчеты тоже с помощью авансового отчета.

Если сотрудник ничего не потратил, он возвращает в кассу всю полученную подотчетную сумму, а авансовый отчет не составляет, срок предоставления авансового отчета подотчетным лицом не учитывается, но вернуть деньги следует не позже чем в трехдневный срок по истечении периода, на который они выданы.

Порядок заполнения

Поскольку разработана унифицированная форма, действуют и правила, как оформляется авансовый отчет об израсходованных подотчетных суммах в текущем году.

Сначала его заполняет сотрудник, который получил деньги и отчитывается по ним, затем бухгалтер. Когда документ готов, его отдают руководителю на контроль.

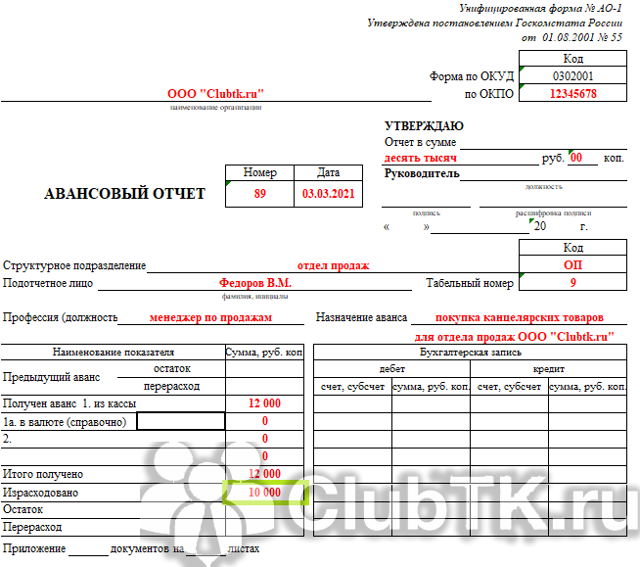

Рассмотрим конкретный пример заполнения авансового отчета по хозяйственным расходам и параллельно расскажем обо всех нюансах.

Что заполняет сотрудник

На лицевой стороне формы №АО-1 работнику необходимо внести следующие данные.

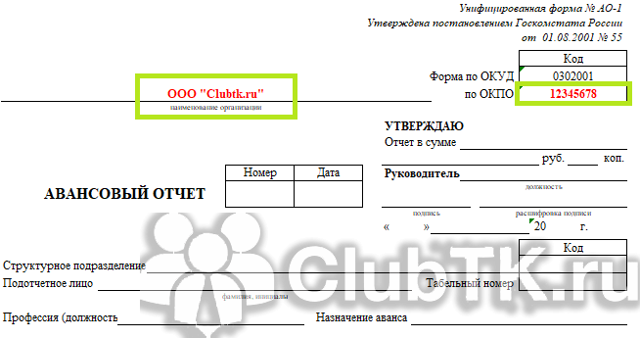

Шаг 1. Указать наименование фирмы и код по ОКПО.

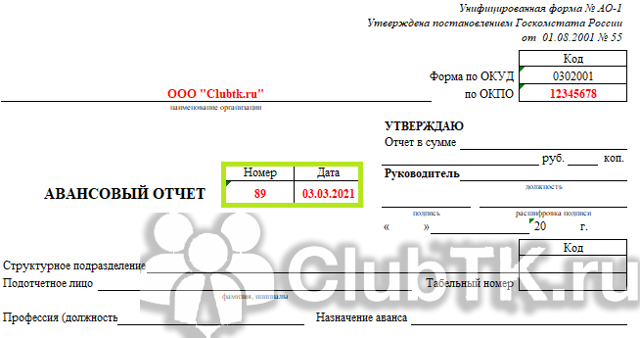

Шаг 2. Проставить дату составления документа и присвоить номер.

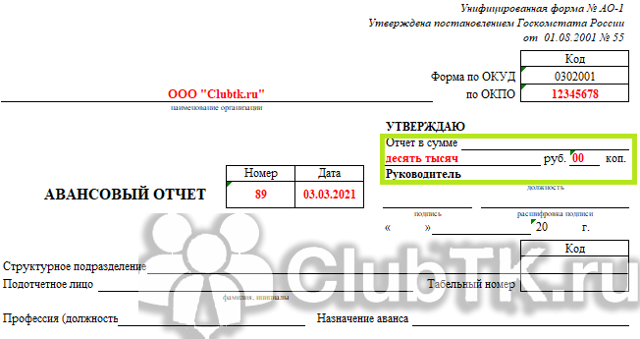

Шаг 3. В графу «Отчет в сумме» внести сумму, которую работник потратил на хознужды предприятия. Например, ему было выдано 12 000 рублей, а он потратил 10 000 — в этой графе он указывает 10 000 (прописью).

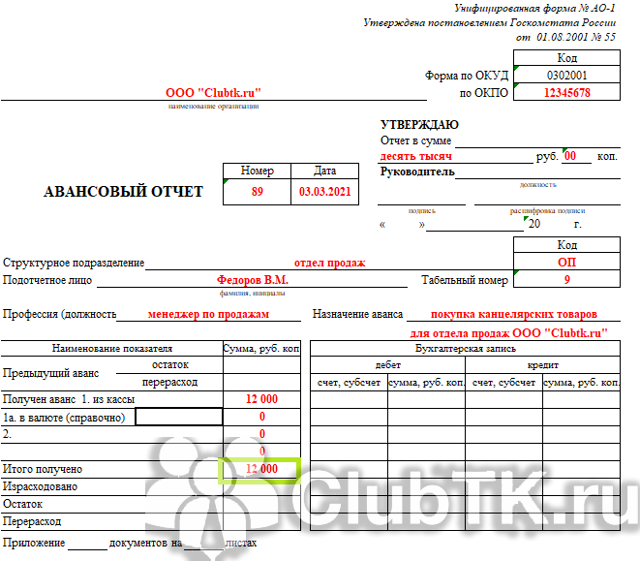

Шаг 4. Указать наименование и код структурного подразделения.

Шаг 5. Указать Ф. И. О. подотчетного лица, его табельный номер и профессию (должность).

Шаг 6. Вписать сумму аванса.

Шаг 7. В левой стороне таблицы, расположенной на лицевой стороне формы, указать размер суммы, полученной из кассы предприятия (либо переводом на банковскую карту). При необходимости указать размер выданных в валюте денег.

Шаг 8. Указать итоговую сумму полученных денежных средств.

Шаг 9. Вписать сумму, потраченную на хозяйственные нужды предприятия.

Шаг 10. Указать размер остатка.

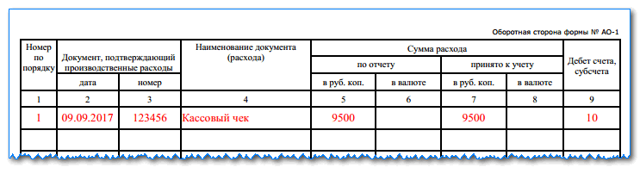

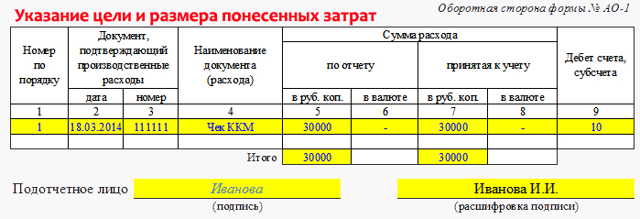

Обратите внимание на информацию, которая должна быть указана работником на оборотной стороне документа авансового отчета. Подотчетное лицо в графах 1–6 перечисляет все документы (товарные, кассовые чеки и т. д.), подтверждающие произведенные расходы, с указанием затраченных сумм. Документы нумеруют по порядку их перечисления.

Представленный образец демонстрирует, какие сведения следует внести работнику в соответствующие графы:

- 1 — порядковый номер, присвоенный документу, подтверждающему траты;

- 2 — дата составления чека;

- 3 — номер чека;

- 4 — наименование документа, подтверждающего расходы;

- 5 — сумма произведенного расхода в рублях;

- 6 — заполняется, если были расходы в иностранной валюте.

После перечисления реквизитов для всех приложенных документов заполняют строку «Итого», где указывают общую величину расходов. Обратите внимание, как заполнить авансовый отчет по билетам в этих графах: надо брать сведения из посадочного талона или квитанции, включая информацию о наименовании рейса, стоимости, дате покупке, номере документа.

После того как сотрудник заполнил необходимые поля, он ставит в бланке свою подпись с расшифровкой. Затем передает документ в бухгалтерию.

Что заполняет бухгалтер

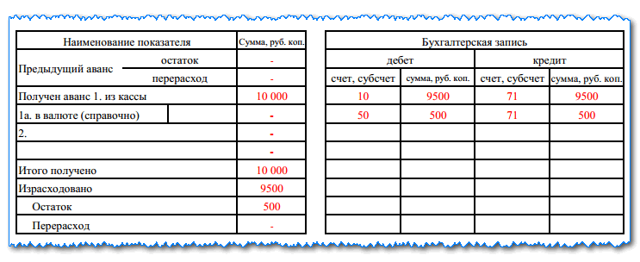

После получения бланка бухгалтер проверяет правильность его заполнения. Если ошибок нет, в графе «Отчет проверен» бухгалтер делает запись об этом и ставит свою подпись.

Бухгалтер указывает информацию о внесенном остатке или перерасходе средств.

После этого переходит к дальнейшему заполнению бланка — заполняет его отрывную часть, подписывает и передает работнику.

На оборотной стороне бухгалтер вносит информацию в графы 7 и 8. В них указываются суммы расходов, принятых к учету. В графе 9 указываются номера бухгалтерских счетов, которые дебетуются на суммы расходов. Суммы, которые указали работник и бухгалтер, должны совпадать.

На лицевой стороне в правой таблице бухгалтер проверяет следующие сведения:

- остаток или перерасход предыдущего аванса;

- размер аванса, полученного из кассы предприятия;

- количество потраченных денежных средств;

- остаток или перерасход суммы аванса.

В таблицу слева — бухгалтерская запись — вносят информацию из данных графы 9, которая находится на оборотной стороне.

Бухгалтер направляет документ главбуху (если он есть), который тоже его проверяет. После проверки заполненной формы главбух подписывает документ и направляет на утверждение к главе предприятия.

Директор утверждает документ и возвращает его в бухгалтерию.

Аналогичный порядок оформления действует и в любых других ситуациях, например когда надо отчитаться о командировочных или представительских расходах.

Образец заполнения авансового отчета 2021 года

Оформленный авансовый отчет хранится в бухгалтерии фирмы 5 лет. По истечении этого срока документ уничтожают.

Авансовый отчет: что можно принять к учету, образец заполнения, основные проводки

У каждого субъекта бизнеса периодически возникает необходимость в осуществлении хозяйственных расходов в целях обеспечения функционирования предприятия. В основном они производятся наличным путем через подотчетников, которые определяются в специальном распоряжении руководителя. При этом затраты должны быть осуществлены на цели, на которые были выданы деньги.

Для чего нужен авансовый отчет

Данный бланк обязателен к заполнению, если осуществлялась выдача средств в подотчет. Росстат рекомендует использовать документ форма АО-1.

Перечень лиц предприятия, которым разрешается выдавать деньги, определяется на специальным приказом. В нем желательно отразить поименный список подотчетников, размер сумм, которые им могут выдаваться, а также закрепить цели расходования этих средств.

Подотчетными могут быть как работающие на предприятии лица, так и привлеченные по договорам подряда люди.

Законодательство требует, чтобы работники, которым выданы средства для произведения расходов, осуществили их в установленных целях, а руководитель проверив все представленные к авансовому отчету документы, утвердил эти затраты.

Только после того как авансовый отчет прошел процедуру утверждения, эти траты могут быть включены в состав затрат предприятия. Таким образом, этот бланк является первичным документом, подтверждающим наличные расходы компании.

Внимание! Оформляя и принимая авансовый отчет надо помнить, что его при проверке обязательно будут смотреть контролирующие органы, и если он составлен с неточностями или прилагаемые документы не соответствует установленным требованиям, то расходы по этому документу исключат при налогообложении.

Выданные работнику средства должны быть использованы строго на установленные цели либо возвращены в кассу предприятия обратно. Основным документом по выплате сумм в подотчет является расходный кассовый ордер, на котором должна быть проставлена виза руководителя.

В локальных актах предприятии закрепляются сроки, в течение которых подотчетный работник должен отчитаться либо вернуть ранее выданные деньги. Авансовый отчет надо оформлять, если им были произведены расходы. Данный документы позволяет списать выданные суммы с подотчетника на затраты.

Составлять авансовый отчет по командировке должен каждый вернувшийся из служебной поездки работник. В связи с этим повышается его роль, так как многие составляемые ранее документы стали необязательными к заполнению. По сути авансовый отчет остался единственным отчетом, представляемым командируемым своему руководству.

Составление авансового отчета является обязательным, это правило закреплено в Порядке ведения кассовых операций. Освобождаются от составления данного документа только предприниматели, которые ведут учет по упрощенной процедуре.

бухпроффи

Важно! Однако, следует не забывать о том, что существует лимит расчетов наличными между организациями или ИП в размере 100000 рублей. Свыше этого размера, должны использоваться только безналичные платежи, что исключает подотчет.

Что можно принять к учету

Каждый специалист бухгалтерии и сам работник должны знать перечень документов, которые можно приложить в качестве подтверждения расходов к авансовому отчету.

К ним относятся:

- Товарные чеки с приложением к ним чеков ККТ. Допускается использовать эти документов без ККТ, если предприятие, оформившее их работает на вмененке. При этом в товарном чеке обязательно должны присутствовать все предусмотренные законодательством реквизиты, позволяющие идентифицировать поставщика.

- Квитанции к приходным кассовым ордерам вместе с чеками. В этом случае также необходимы либо накладная, либо акт на работу или услугу. При этом последние документы должны быть оформлены на организацию или ИП, которые выдавили своему работнику в подотчет деньги, а не на него.

- Квитанции, наряд-заказы и иные БСО, в которых подтверждается расходование средств предприятия.

- Билеты и другие транспортные документы, выдаваемые при перевозке пассажиров или грузов. Сюда же относятся страховые полисы, которые оформляются пассажирскими компаниями и перевозчиками.

Внимание! При этом к документам могут предъявляться дополнительные требования. Например, документы, составленные на иностранном языке, следует перевести на русский язык в части, которая относится к расшифровке произведенных сотрудником расходов. Тщательной проверке подвергаются документы, которые были оформлены в выходные дни на предприятии.

Рассмотрим подробнее на примере как заполнить авансовый отчет.

Лицевая сторона

Форма авансового отчета заполняется с самой верхней строки, куда вносится название компании либо Ф.И.О. предпринимателя. Справа нужно указать код ОКПО, если он присвоен.

Ниже в поля, расположенные возле названия документа, вносятся порядковый номер и дата, когда он был оформлен.

Блок справа начинается с фразы «Утверждаю». Он должен заполняться директором фирмы. Там записывается сумма прописью, Ф.И.О. и наименование должности руководящего лица, дата утверждения. Ниже директор должен поставить свою подпись, тем самым утверждая расходы и разрешая принять их к учету.

В следующих полях нужно проставить название структурного подразделения, где работает подотчетник, его полные Ф.И.О., название должности и номер согласно табеля.

Далее указывается цель, на которую выдавались деньги подотчет.

бухпроффи

Важно! Ранее цель, указанная в авансовом отчете, должна была совпадать с целью из заявления на выдачу в подотчет. В настоящее время заявления разрешено не оформлять, поэтому цель ставится исходя из направления произведенных расходов (на сотовую связь, приобретение материалов, командировка и т. д.).

После этого документ делится на две таблицы. Сведения в них вносит бухгалтер. В левой отражается движение подотчетных средств по работнику — остаток с предыдущей выдачи или перерасход, выданная сумма, израсходованная сумма, текущий остаток.

Внимание! С 19 августа 2017 года работник может получить суммы в подотчет, не отчитавшись за предыдущий аванс.

В правой таблице проставляются бухгалтерские проводки.

Ниже бухгалтер должен записать количество документов, которые предоставил работник, и на скольких листах они располагаются.

После выполнения проверки бухгалтер должен поставить подпись и прописью указать утвержденную сумму. Далее бланк передается главному бухгалтеру на рассмотрение.

Если у работника после предоставления отчета выявлены денежные суммы, которые ему необходимо вернуть, либо наоборот, нужно компенсировать излишне им потраченные, то реквизиты кассового документа проставляются ниже.

Внимание! На время проверки авансового отчета сотруднику выдается расписка о его принятии. В ней кратко дублируются сведения принятого документа.

Оборотная сторона

На этой стороне располагается таблица, в которую подотчетник вносит все прикладываемые документы. На каждый бланк отводится одна строка.

В графу 1 записывается порядковый номер строки. В графах 2 и 3 отражается номер и дата отчетного документа. Если номера нет, то ставится прочерк либо «Б/Н».

В графу 4 заносится название документа.

Графы 5 и 6 отводятся для указания суммы документа. В графу 5 она проставляется в рублях, а в графу 6 — в валюте (если он оформлен в ней).

Все строки, которые останутся пустыми, нужно прочеркнуть символом «Z». Далее в самой последней строке «Итого» подводится общий итог суммы по всем документам, и ниже подотчетник ставит свою подпись.

Бухгалтер при проверке смотрит на документы и обоснованность расходов, и в графы 7 и 8 заносит сумму, принимаемую по документу к учету. В графу 9 вписывается счет бухучета, на который относятся затраты.

Общие сведения из этих трех граф после полной проверки переносятся на лицевую часть документа.

Что если нет подтверждающих документов

Если работник приложил к авансовому отчету документы с неустранимыми недостатками (к примеру, поврежденные), либо не приложил их вообще (кассовый чек потерян, получить дубликат нельзя), то это не значит, что нельзя принимать авансовый отчет.

Нужно помнить, что товары или работы, на которые выдавались деньги, могут быть реально получены. В такой ситуации бухгалтеру все равно необходимо проверить поданный документ, а руководитель уже сам решает — утверждать его либо нет.

Если руководитель принимает положительное решение, и дает указание возместить подотчетному лицу затраченные средства без подтверждающих на это документов нужно помнить, что все эти затраты нельзя будет учесть при расчете налога за этот период. Если организация работает с НДС, то входной Налог принять к вычету также не получится.

Бухгалтерские проводки

- Проводки, производимые после заполнения авансового отчета, зависят от целей получения аванса:

- Д08, 10, 41 — К71 — оприходованы материалы, приобретенные подотчетным лицом

- Если работник оставил предоплату, без фактического получения товара, то делается проводка:

- Д60, 76 — К71 — внесена предоплата поставщику

- Бухгалтерские проводки по результатам командировки:

- Д20 — К71 — списаны расходы по командировке, целью которой было выполнение работ по договору с заказчиком;

- Д44 — К71 — расходы по командировке, которая была связана с рекламой или продажей товаров компании;

Д08 — К71 — расходы по командировке, связанной с закупкой нового оборудования, машин и т. д.

- Д28 — К71 — командировка была связана с возвратом брака поставщику.

- Если компания применяет общий режим, то с командировочных расходов нужно выделять НДС:

- Д19 — К71 — учтена сумма НДС по расходам в командировке;

- Д68 — К19 — произведен зачет НДС.

- Если у работника остались неиспользованный аванс по командировке, он должен его вернуть:

- Д50 — К71 — неиспользованный аванс по командировке возвращен наличными в кассу используя приходный кассовый ордер;

- Д51 — К71 — неиспользованный аванс переведен на расчетный счет

- Д70 — К71 — неиспользованный аванс удержан из начисленной зарплаты

Заполнение авансового отчета: бланк и образец 2020 года

Авансовый отчет в 2020 году заполняют для подтверждения выданных подотчетных. Смотрите и скачивайте бланк и идеальный образец заполнения авансового отчета 2020 года, который устроит инспекторов, и с которым вы пройдете любую проверку.

Ошибки в расчетах с подотчетными могут привести к штрафам за кассовые нарушения, а также доначислениям НДФЛ и взносов. Поэтому важно правильно оформить выдачу денег под отчет и не допустить ошибок при заполнении авансового отчета. Смотрите образец заполнения авансового отчета в 2020 году, к которому у проверяющих не будет вопросов.

| Как нельзя выдавать деньги под отчет |

Когда заполнение авансового отчета обязательно

Авансовый отчет – это первичный документ, который подтверждает израсходованные суммы денег подотчетными лицами. Документ необходим, чтобы подтвердить целевой расход денег.

Авансовый отчет составляют и сдают в бухгалтерию подотчетные лица, которым выдали аванс на нужды организации или ИП. Срок, в течение которого работник обязан отчитаться перед своим работодателем, составляет три рабочих дней с даты:

- истечения указанного в заявлении о выдаче денег под отчет срока предоставления сумм;

- выхода человека на работу в случае, когда срок истек в период болезни или отпуска;

- возвращения из командировки.

Обратите внимание: предприниматель вправе снять деньги с расчетного счета и потратить на любые цели — как для своей деятельности, так и для личных нужд. Оформлять авансовый отчет о потраченных суммах ему не нужно.

Безопасная доля вычетов по НДС в 2020 году

Авансовый отчет: бланк 2020

Официального бланка авансового отчета 2020 года, который обязателен для всех, нет. Форму авансового отчета можно разработать самостоятельно с учетом особенностей работы компании. Но удобнее использовать унифицированный авансовый отчет на бланке АО-1 (код по ОКУД 0302001). Форма утверждена постановлением Госкомстата России от 01.08.2001 № 55 и должна содержать следующие сведения:

- о сумме выданных под отчет средств;

- о подотчетном лице (Ф. И. О., должность, структурное подразделение);

- о предыдущем авансе (остаток, перерасход);

- о назначении аванса;

- бухгалтерские записи и другие.

Какую бы форму вы не решили использовать, сначала ее должен утвердить руководитель в приложении к приказу об учетной политике.

| Форма авансового отчета 2020 года |

Форму авансового отчета заполняют работники, которым компания выделила средства авансом. Авансовый отчет должен отвечать на следующие вопросы:

- имеется ли перерасход средств;

- своевременно ли была предоставлена документация (чеки, справки, квитанции);

- имеется ли у ответственных за расход авансовых средств лиц задолженность перед предприятием;

- требуется ли высчитывать определенное количество материальных средств у подотчетных работников из зарплаты в счет погашения авансовой задолженности.

Как заполнить авансовый отчет в 2020 году

Документ составляют в одном экземпляре. На основании утвержденного отчета бухгалтерия списывает подотчетные суммы на расходы, сотрудник вносит в кассу неизрасходованный аванс, а также бухгалтерия выдает сотруднику сумму перерасхода по расходному кассовому ордеру.

Авансовый отчет состоит из лицевой и оборотной сторон, а также расписки. Документ оформляют подотчетник и бухгалтер: каждый из них заполняет свою часть.

Лицевую сторону авансового отчета заполняет сотрудник, но можно сделать это за него. Следует указать название компании, номер отчета, дату, фамилию и инициалы подотчетного лица, его структурное подразделение и табельный номер, должность, а также назначение аванса.

Также в авансовом отчете есть таблица, в которой указывают сведения о предыдущем авансе, полученных деньгах, расходах и остатке. Если аванс выдан в иностранной валюте, сумму указывают в строке 1а в двух валютах.

На оборотной стороне авансового отчета сотрудник перечисляет подтверждающие документы (квитанции, транспортные документы, кассовые и товарные чеки и т.д.), и соответствующие суммы затрат.

После проверки авансового отчета заполняют таблицу «Бухгалтерская запись». Указывают корреспондирующие счета, суммы. Ставят отметку о проверке отчета.

Цифрами и прописью указывают сумму, в которой отчет утверждают. Далее ставят подписи и расшифровки подписей бухгалтера и главбуха, а также сумму остатка или перерасхода (если есть) и реквизиты приходных (расходных) документов, по которым средства вносятся/выдаются.

Заполнять документ можно как на бумаге, так и в электронной форме. Но если компания оформляет авансовые отчеты в электронном виде, то потребуется их распечатать, чтобы сотрудники поставили свои подписи.

Сотрудники должны прикладывать к авансовому отчету документы, подтверждающие расходы. Документы нужны для подтверждения и обоснования расходов при расчете налога на прибыль. Безопаснее перед заполнением авансового отчета сформировать подтверждающие документы в хронологическом порядке, проверить корректность их оформления и пронумеровать.

Образец заполнения авансового отчета 2020

образец заполнения авансового отчета в 1С 8.3

Правила заполнения и сдачи авансового отчета

Суммы в отчете должны совпадать с данными в учете. К первичке нужно приложить документы, которые подтверждают расходы. В отчете компания также отражает долг по предыдущим подотчетным. Теперь выдать под отчет можно, даже если работник не отчитался за предыдущий аванс. Поэтому, если данные в строке «остаток» заполнены, это не ошибка.

Бланк и образец счёта на оплату 2022 (скачать шаблоны Word и Excel бесплатно)

- 25 марта 2022

- 163064

- Автор статьи: 1С-Старт

Бухгалтерское и налоговое законодательство не требует обязательного наличия счёта, поэтому унифицированной формы у документа нет. Порядок его выставления и реквизиты каждая организация определяет сама. При этом счета повсеместно используют в деловом обороте, часто в Договор включают условие об оплате товаров или услуг на основании этого документа. счёт сам может являться договором, когда представляет собой оферту и содержит все существенные условия сделки. В этом случае его оплата-акцепт приравнивается к заключению договора в простой письменной форме. счёт на оплату, бланк которого оформлен как Оферта, можно выставлять неограниченному кругу лиц.

Какие реквизиты указывают в счёте

Поскольку унифицированной формы документа нет, обязательные реквизиты для него не установлены. Обычно в счёте указывают следующие данные.

- Дату формирования документа.

- Порядковый номер. Нумерация счетов ведётся с начала каждого календарного года.

- Срок действия документа, если он не определён в договоре. Этот реквизит особенно актуален для счёта-оферты, ведь оплата после окончания срока может не привести к заключению договора и деньги придётся возвращать. Если счёт на оплату выставлен в рамках действующего договора, то задержка оплаты может привести к начислению неустойки, пени или штрафа.

- Наименования и адреса получателя и плательщика. Они должны соответствовать договору, но в некоторых случаях допускаются исключения. Например, адрес может измениться в связи с переездом, а название – в результате реорганизации.

- ИНН, КПП, банковские реквизиты получателя средств. Если реквизиты отличаются от указанных в договоре, это необходимо отразить в счёте отдельно, написав: «Внимание! Изменились банковские реквизиты».

- Наименование товаров, работ или услуг. Если выставить счёт на оплату нужно на основании договора, в этой графе вместо перечня товаров или услуг можно указать: «оплата за товары (услуги) по Договору…»

- Итоговая сумма для оплаты. Обычно её указывают прописью, чтобы избежать числовых ошибок.

- Сумма НДС или его отсутствие.

- Название должности лица, которое составило счёт, и подпись с расшифровкой.

Сейчас становится правилом хорошего тона указывать также web-сайт и e-mail компании.

Подписать документ может руководитель организации или уполномоченный на это сотрудник на основании доверенности. Также на счёте могут быть две подписи, если это предусмотрено правилами внутреннего документооборота.

В какой срок нужно выставить счёт? Законодательством этот момент не предусмотрен. Обычно счёт формируют одновременно с документами на отгрузку или после подписания акта выполненных работ или оказания услуг. Иногда срок, когда нужно выставить счёт на оплату, может быть предусмотрен договором.

Чтобы выставить счёт на оплату не обязательно пользоваться специальными программами, можно скачать бесплатно Word или Excel шаблон, и подготовить собственный бланк с необходимыми реквизитами продавца или поставщика услуг. Файл xls лучше подходит для этих целей, в нём можно использовать формулы для необходимых подсчётов.Поскольку не существует обязательной единой формы, можно сделать свой шаблон уникальным и узнаваемым.

Бланк счёта на оплату 2022 (скачать в формате excel)

Бланк счёта на оплату 2022 (скачать в формате word)

Чтобы ещё больше упростить процедуру отправки счёта, воспользуйтесь специализированным онлайн-сервисом. Документ из сервиса не обязательно скачивать и распечатывать, можно отправить его контрагенту с помощью ссылки любым удобным способом.

Программа выставления онлайн-счётов позволяет автоматически сформировать счёта с НДС и без НДС, заполнит по ИНН реквизиты покупателя и продавца, а наименование банка по БИК, проверит правильность указанных данных (ИНН и номер расчётного счёта), верно укажет сумму прописью, позволит поставить подпись и печать. Ниже можно увидет образец созданного в сервисе документа.

Выставить счёт онлайн

Совершенно бесплатно и без регистрации

Нужна ли на счёте печать

С 2015 года иметь печать для ООО и АО не обязательно. Использовать её или нет, хозяйствующий субъект определяет самостоятельно. Если печать у организации есть, то обязанность заверять счёта на оплату может быть предусмотрена в договоре.

Согласно Закону о бухучете 402-ФЗ оттиск печати не является обязательным реквизитом первичного учетного документа. Налоговым кодексом также не предусмотрена обязанность заверять его печатью. Поэтому допустимо выставить счёт на оплату без печати.

В каких случаях счёт признают первичным документом

По общему правилу не является первичным учетным документом счёт на оплату. Бланк чаще всего содержит предложение об оплате и реквизиты для перечисления средств.

Для целей бухгалтерского и налогового учёта он считается учётным документом, если подтверждает факт хозяйственной деятельности и содержит все обязательные реквизиты, указанные в ч. 2 ст. 9 Закона о бухучете.

Например, счёта на оплату коммунальных услуг, услуг связи, аренды можно принимать к учету как первичные документы, если в них есть все обязательные реквизиты.

Счёт на оплату (заполненный образец xls)

Образцы заполнения счёта с НДС (скачать) и без НДС (скачать).

- Образец заполнения счёта на оплату без НДС для ИП

Авансовый отчет АО-1 (скачать образец, бланк). Как правильно оформить

Авансовый отчет (форма АО-1) – это унифицированный документ для учета затрат сотрудника во время командировки. При возвращении из командировки сотрудник обязан отчитаться, для чего сдается заполненное командировочное удостоверение, скачать которое вы можете здесь, и авансовый отчет, бланк которого имеет унифицированную форму АО-1.

Авансовый отчет АО–1 является первичным документом, необходимым для учета выданной наличной денежной суммы работнику на определенные цели, такие как:

- командировочные расходы;

- административные или производственные расходы.

Выдача подотчетной суммы оформляется в кассе предприятия расходным кассовым ордером (РКО). Полученные деньги необходимо израсходовать только на цели, которые были прописаны в РКО.

Кассир обязан выдавать денежные суммы в подотчет лично в руки только сотруднику, который заключил трудовой договор с организацией, и его фамилия включена в перечень приказа о лицах, которые могут брать деньги в подотчет.

Также основанием для выдачи суммы будут являться приказ о направлении в служебную командировку или командировочное удостоверение.

После того, как подотчетник потратил выданные средства, составить и предоставить учетной службе авансовый отчет необходимо в течение трех рабочих дней.

Как правильно заполнить АО-1? Предлагаем вам скачать образец авансового отчета, который вы найдете в конце статьи. Пустой бланк авансовый отчет скачать можно также ниже.

Если командировочное удостоверение подтверждает сам факт нахождение сотрудника в командировке, то авансовый отчет является подтверждением произведенных работником командировочных расходов. К авансовому отчету прикладываются документы, подтверждающие расход выданных сумм.

Также авансовый отчет заполняется и при выдаче денежных средств под отчет сотрудникам на различные нужды. При этом нужно помнить, что деньги под отчет можно выдать сотруднику только в том случае, если он внесен в приказ о подотчетных лицах.

Порядок составления авансового отчета (форма АО–1)

Документ оформляется как работником, так и сотрудником бухгалтерской службы.

Подотчетному лицу необходимо заполнить следующие данные:

1. Название организации;

2. Дата составления;

3. Назначение аванса (производственные, представительские, командировочные расходы и т.д.);

4.

Персональные данные, а именно: фамилию и инициалы, структурное подразделение, в котором работает подотчетник, табельный номер, должность;

5. Информация о размере последнего аванса;

6. Сумма подотчета, выданного кассиром;

7.

Графы «Израсходовано», «Остаток/Перерасход», а также информация о количестве документов, которые прикладываются к АО–1, заполняются после написания и расчета на другой стороне отчета необходимых данных;

8. Табличная часть об израсходованных средствах, а именно:

- порядковый номер. Все документы, которые прилагаются к авансовому отчету, должны быть пронумерованы соответственно составляемого перечня;

- номер, дата каждого документа, подтверждающего целевое расходование средств;

- название документов, приобщенных к АО–1 (товарный (кассовый) чек, квитанции к ПКО, командировочное удостоверение,счет–фактура и т.п.), на что потрачены деньги;

- сумма расхода переписывается с каждого документа. Подотчетное лицо заполняет только столбец 5 или 6 (это зависит от валюты расчетов);

- расчет конечной суммы. Далее итог переписывается в графу «Израсходовано» (пункт 7).

После того, как подотчетник сдал АО–1, сотруднику учетной службы необходимо проверить наличие каждого документа, который подтверждает сумму потраченных средств, их правильное расходование на поставленные цели, а также нужно заполнить остальные разделы.

Для подтверждения того, что отчет по форме АО–1 сдан в бухгалтерию, сотруднику выдается расписка.

После просмотра всех документов в оригинале, которые подтверждают расход, проверки правильности заполнения авансовый отчет АО–1 подписывается главным бухгалтером, бухгалтером и директором, далее принимается к учету.

Авансовый отчет АО-1. Образец заполнения

Форма авансового отчета — это двухсторонний бланк, заполняется он как бухгалтерией, так и самим работником.

Что должен заполнить подотчетное лицо в бланке форма АО-1?

На лицевой стороне бланка оформляются строки:

- наименование организации;

- дата составления отчета;

- структурное подразделение, в котором он работает;

- свои ФИО, должность, табельный номер;

- назначение аванса, то есть на что планируется потратить выданные деньги (хознужды, канцтовары, командировочные расходы и т. д.);

На обратной стороне бланка подотчетное лицо заполняет таблицу, в которой указывает на что потрачены деньги.

По каждому имеющемуся подтверждающему документу заполняется строка таблицы, в которой последовательно в графах пишутся номер, дата, наименование этого документа и потраченная сумма, отраженная в этом документе.

Заполнив всю таблицу бланка авансового отчета, в конце подводятся итоги, считается суммарная потраченная сумма, которая пишется в строке «итого». После этого подотчетное лицо сдает бланк авансового отчета в бухгалтерию, приложив все подтверждающие документы.

Что заполняет бухгалтер в авансовом отчете?

Получив отчет, бухгалтер должен проверить правильность заполнения, сверить приведенные в таблице данные с указанными в приложенных документах. Документу присваивается индивидуальный номер.

Внизу лицевой стороны бухгалтер заполняет строки «расписка»: от кого принят бланк отчета, его номер и дата, потраченная сумма, количество приложенных документов, ставится дата принятие отчета и подпись бухгалтера. Заполненная таким образом расписка отрывается от основной части бланка АО-1 и передается подотчетному лицу в знак того, что отчет принят и проверен.

С обратной стороны формы бухгалтер заполняет строки 7 и 8, в которых отражает сумму, принятую к учету, и строку 9, в которой пишется дебет счета, куда списываются произведенные расходы.

Затем нужно перейти опять к лицевой стороне и заполнить две небольшие таблицы:

- в первой отражаются суммы остатка или перерасхода по предыдущим авансам, если они были, в поле «итого получено» пишется выданная сумма аванса, в строке «израсходовано» – фактически потраченная сумма. Если работник потратил меньше выданных денег, то заполняется «остаток», если больше — то «перерасход». В случае, если есть остаток, они передается в кассу по приходному кассовому ордеру, если есть перерасход — то работнику выдается недостающая сумма из кассы предприятия по расходному кассовому ордеру.В случае остатка/перерасхода нужно заполнить также «остаток внесен/остаток выдан в сумме» под таблицами на лицевой стороне.

- вторая таблица дополняет первую, в ней напротив заполненных строк первой таблицы ставятся соответствующие корреспондирующие бухгалтерские счета.

Далее авансовый отчет утверждается руководителем.

Пример заполнения авансового отчета №АО-1

На рисунке ниже представлен образец заполнения бланка авансового отчета.

Образец заполнения лицевой стороны отчета

На рисунке ниже представлен образец заполнения оборотной стороны отчета.

Образец оформления оборотной стороны формы №АО-1

Скачать авансовый отчет. Бланк и образец заполнения

Бланк авансового отчета 2021

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Бланк авансового отчета 2021». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Для составления авансового отчета используется форма АО-1. В нее вносятся следующие сведения:

- Номер и дата составления отчета.

- Наименование организации, коды по ОКПО и ОКУД.

- Наименование структурного подразделения.

- ФИО и должность подотчетного лица.

- Сумма аванса.

- Назначение аванса.

- Информация об остатке/перерасходе аванса.

- Информация о приложениях, подтверждающих израсходованные средства (билеты, кассовые и товарные чеки, квитанции и т. д.).

- Подписи руководителя, главного бухгалтера, бухгалтера.

- Расписка подотчетного лица с подписью.

Скачать авансовый отчет бесплатно в PDF, Word или Excel формате

Авансовый отчет заполняется подотчетным лицом с целью подтверждения целевого использования денежных средств. При этом денежные средства могут быть выданы как на командировку, так и под отчет на конкретные цели.

Заполнение АО предусмотрено Указанием Банка России N 3210-У от 11.03.2014 г., в котором говорится, что подотчетное лицо, написавшее заявление на наличные деньги (с указанием суммы и срока) и получившее их по расходно-кассовому ордеру, должно предоставить АО.

Расход выданных под отчет средств подтверждается с помощью приложенных к АО чеков, накладных и других расчетных документов. Причем:

- в чеке должна указываться не товарная группа (Канцтовары, Хозтовары), а конкретный товар. Если указана товарная группа, подотчетное лицо должно расписать на оборотной стороне документа все, что было приобретено и по какой цене. Но ревизоры такие документы не любят.

- расходы должны быть осуществлены в рабочее время в рабочий день. Причины совершать расходы в другой период должны быть аргументированы.

- Бухгалтерский баланс

- Справка о среднем заработке для определения размера пособия по безработице (стипендии)

- Налоговая декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения

- Отчет о финансовых результатах

- Платежная ведомость

- Приходный кассовый ордер

- Расчет по страховым взносам

- Справка-подтверждение основного вида экономической деятельности

Типовой авансовый отчет выполнен в виде двухстороннего первичного документа. Помимо номера и даты заполнения, на его лицевой части (гр.

1-6) пишется название компании, данные получателя наличности (ФМО, табельный номер, должность и пр.), а также сумма и назначение выделенных средств.

В таблицу, расположенную слева, заносится информация о предыдущем авансе и вновь полученных деньгах с указанием их остатка (расхода или перерасхода).

С обратной стороны АО-1 следует перечислить все документы, подтверждающие расходование полученных средств, указав соответствующие затраты по каждому наименованию:

- командировочное удостоверение;

- проездные билеты;

- квитанции об уплате;

- товарные чеки и пр.

Наличные деньги разрешается выдавать только лицам, заключившим трудовые договоры с компанией (ИП), в следующих случаях:

- хозяйственно-оперативные нужды;

- аванс на командировочные расходы;

- возмещение командировочных расходов.

При этом если имеется задолженность по отчету за предыдущий аванс, очередная выдача наличности этому сотруднику, как правило, не производится. Также запрещается передавать эти деньги другим лицам, включая близких родственников.

Сотрудник, получивший подотчетные средства, обязан в течение трех рабочих дней после завершения периода, на который выдавались указанная сумма (после прибытия из командировки), предоставить документальное подтверждение их расходования.