ГАПОУ ЧР

ГАПОУ ЧР Авансовые отчеты могут встречаться даже в самой маленькой организации. Сделать авансовый отчет в 1С не составит труда, эта операция полностью автоматизирована.

В данной статье мы разберем:

- где в 1С авансовые отчеты,

- как заполнить авансовый отчет в 1С 8.3 — образец заполнения,

- как оформлять авансовый отчет в 1С 8.3 Бухгалтерия пошагово на примере конкретных ситуаций,

- проводки по авансовому отчету в 1С.

Подробнее смотрите в онлайн-курсе: «Бухгалтерский и налоговый учет в 1С:Бухгалтерия 8 ред. 3 от А до Я»

Образец заполнения Авансового отчета

Авансовый отчет образец заполнения →

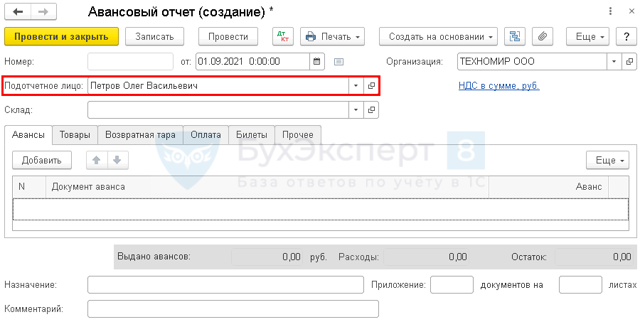

Авансовый отчет в 1С 8.3 Бухгалтерия от подотчетного лица оформляют документом Авансовый отчет, который можно найти в разделе Банк и касса – Касса – Авансовые отчеты.

В шапке документа нужно указать:

- от — дата составление авансового отчета;

- Подотчетное лицо — физическое лицо, которое предоставило авансовый отчет.

Рассмотрим пошаговые инструкции, как сформировать авансовый отчет в 1С в разных ситуациях.

Как занести выданные ранее подотчетные суммы в авансовый отчет

01 сентября Дружников Г.П. принес авансовый отчет на выданные ранее подотчетные средства в размере 30 000 руб.

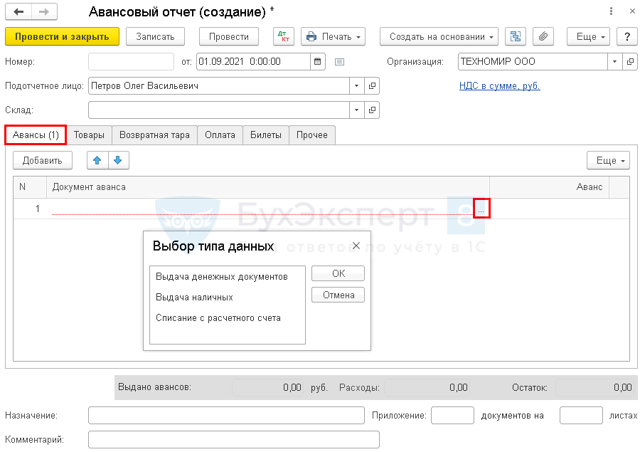

- Если сотруднику ранее были выданы денежные средства, то их следует указать на вкладке Авансы.

- Заполнить данную вкладку можно только подбором документов по кнопке Добавить. Авансы подотчетным лицам могут выдаваться следующими документами:

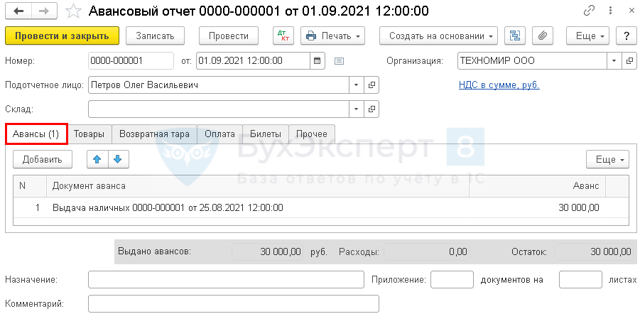

В нашем примере Дружникову Г.П. был ранее выдан аванс в размере 30 000 руб. Авансовый отчет в 1С 8.3 образец заполнения

Если авансы ранее не выдавались, то данная вкладка не заполняется, а возмещение расходов сотруднику, осуществленных из личных средств для нужд организации, Бухэксперт8 рекомендует оформлять через счет 73.03 «Расчеты по прочим операциям».

Изучить подробнее:

Как сделать авансовый отчет в 1С при покупке материалов и товаров

Как провести авансовый отчет в 1с 8.3 на покупку материалов, товаров рассмотрим на примере покупки канцтоваров подотчетным лицом.

01 сентября Дружников Г. П. предоставил отчет, к которому приложил:

- чек с выделенным НДС на приобретение канцтоваров у ООО «Комус-Р2»:

- бумаги А4 — 5 п. по цене 236 руб. (в т. ч. НДС 20%);

Если подотчетное лицо предоставило первичные документы на покупку материалов, товаров или прочих материально-производственных запасов (МПЗ), то их перечень указывается на вкладке Товары.

На МПЗ, за которые отчитался сотрудник, дополнительные документы Поступление (акт, накладная) создавать не нужно! Оприходование материалов, товаров на склад, приобретенных подотчетным лицом, проводится документом Авансовый отчет.

- На вкладке Товары заполняется наименование, количество МПЗ и сумма, на которую они приобретены, а также данные о предъявленном НДС, поставщике и документе, на основании которого НДС может быть принят к вычету.

Если подотчетник приложил к документу Авансовый отчет счет-фактуру, выданный на организацию, то нужно поставить флажок СФ.

При проведении документа Авансовый отчет автоматически будет создан документ Счет-фактура выданный на сумму НДС, проставленную в графе НДС, которую можно будет принять к вычету.

- Если приложен лишь первичный документ (например, чек ККТ), в котором выделен НДС, то флажок СФ не ставится, при этом выделенный в первичном документе НДС указывается в графе НДС.

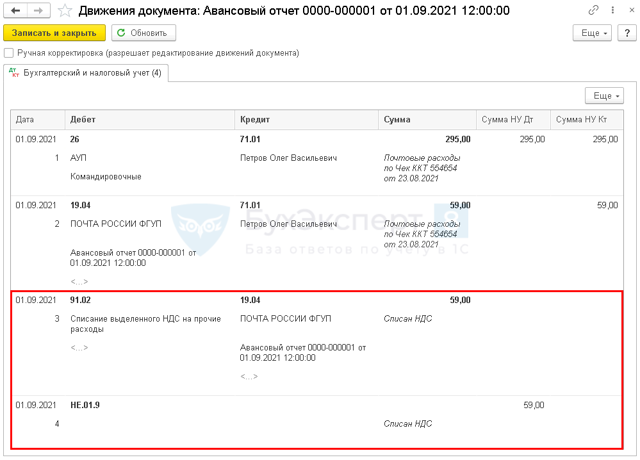

- В результате проведения документа Авансовый отчет в 1С такой НДС будет списан в расходы, не учитываемые при налогообложении прибыли.

- Авансовый отчет проводки в 1С

Если подотчетник рассчитался с поставщиком за МПЗ, и при этом самой поставки не было, МПЗ не поступили на склад, а есть только чек на оплату, то необходимо:

Изучить подробнее:

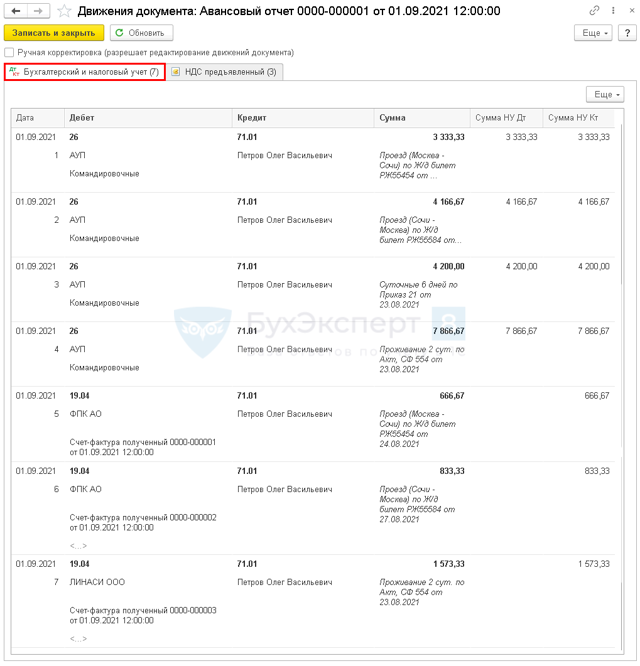

Как проводить суточные и командировочные расходы в авансовом отчете

Как отразить суточные в авансовом отчете и затраты на командировку рассмотрим на следующем примере.

24 августа июля Дружников Г. П. направлен в командировку в г. Сочи на 6 дней.

Суточные в Организации в соответствии с Положением о командировках выплачиваются из расчета 700 руб./сут., всего — 4 200 руб.

01 сентября сотрудник предоставил отчет, к которому приложил:

- ж/д билет (Москва-Сочи) на сумму 4 000 руб. (в т. ч. НДС 20% — 120 руб.);

- ж/д билет (Сочи-Москва) на сумму 5 000 руб. (в т. ч. НДС 20% — 130 руб.);

- квитанцию и СФ за проживание в гостинице на сумму 9 440 руб. (в т. ч. НДС 20%).

Командировочные затраты (в т. ч. суточные выданные сотруднику) указываются на вкладке Прочие.

Суточные сверхнормы облагаются НДФЛ (п. 3 ст. 217 НК РФ, п. 2 ст. 422 НК РФ).

На данный момент установлены следующие нормы:

- командировка по РФ — 700 руб. в день;

- командировка за пределы РФ — 2 500 руб. в день.

На вкладке Прочее вносятся данные первичного документа (это могут быть внешние документы как чек, билеты, акты, счета, так и внутренние, как Приказ). Наименовании затрат и их сумма, а также данные о предъявленном НДС, поставщике и документе, на основании которого НДС может быть принят к вычету.

Если подотчетник приложил к документу Авансовый отчет счет-фактуру, выданный на организацию, то нужно поставить флажок СФ.

Если вместо СФ приложены документы, соответствующие по признакам бланку строгой отчетности (БСО), например, билеты, то необходимо установить дополнительно еще и флажок БСО.

При проведении документа Авансовый отчет автоматически будет создан документ Счет-фактура выданный на сумму НДС, проставленную в графе НДС, которую можно будет принять к вычету.

- В нашем примере весь предъявленный НДС можно принять к вычету.

- Авансовый отчет по командировке проводки в 1С.

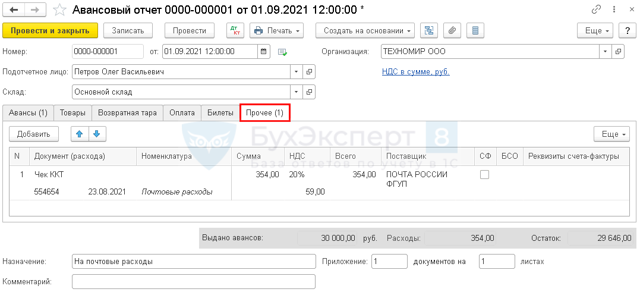

Как провести Услуги и прочие затраты в авансовом отчете в 1С 8.3 на примере почтовых расходов

Как заполнить авансовый отчет в 1с 8.3 на приобретение почтовых услуг рассмотрим на следующем примере.

01 сентября сотрудник предоставил отчет, к которому приложил:

- чек ККМ за оплату почтовых расходов на сумму 354 руб.(в т. ч. НДС 20%);

Все затраты подотчетного лица, не имеющие материальной формы, учитываются на вкладке Прочее.

На вкладке Прочее вносятся данные первичного документа, наименовании затрат и их сумма, а также данные о предъявленном НДС, поставщике и документе, на основании которого НДС может быть принят к вычету. Здесь же необходимо показать почтовые марки, которые были использованы и отражались в учете как денежные документы.

Если подотчетник приложил к документу Авансовый отчет счет-фактуру, выданный на организацию, то нужно поставить флажок СФ.

Если вместо СФ приложены документы, соответствующие по признакам бланку строгой отчетности (БСО), например, билеты, то необходимо установить дополнительно еще и флажок БСО.

При проведении документа Авансовый отчет автоматически будет создан документ Счет-фактура выданный на сумму НДС, указанную в графе НДС. Эту сумму НДС можно будет принять к вычету.

Если приложен лишь первичный документ (например, чек ККТ), в котором выделен НДС, то флажок СФ не ставится, при этом выделенный в первичном документе НДС вносится в графу НДС. В результате проведения документа Авансовый отчет такой НДС будет списан в расходы, не учитываемые при налогообложении прибыли.

Изучить подробнее:

Как провести оплату услуг в авансовом отчете

Как заполнить авансовый отчет в 1С на оплату контрагенту, рассмотрим на следующем примере.

01 сентября сотрудник предоставил отчет, к которому приложил:

- банковский ордер за оплату интернета на сумму 1 534 руб.

- Авансовый отчет сотрудника на перечисление аванса или оплаты контрагенту оформляется на вкладке Оплата.

- На вкладке Оплата вносится контрагент и сумма, которую оплатил подотчетник.

- Изучить подробнее:

Как сделать авансовый отчет в 1С

Заполнение авансового отчета в 1С 8.3.

Сумма выданного аванса и общая сумма, за которую отчитался сотрудник, выводятся в подвале документа:

- Выдано авансов — полученная сумма аванса из вкладки Авансы;

- Расходы — израсходованная сумма подотчетных средств из вкладок Товары, Оплата, Прочее;

- Остаток/Перерасход — разница между суммами полей Выдано авансов и Расходы. Результат может быть в виде:

- отрицательной суммы — т.е. перерасход, если сумма выводится со знаком минус;

- положительной суммы — т.е. остаток денежных средств у подотчетника, которые необходимо вернуть, например, в кассу. Подробнее Возврат неиспользованных подотчетных средств.

Назначение аванса и количество подтверждающих расходы подотчетника документов отражается также в подвале документа.

После того, как сотрудник Дружников Г.П. предоставил все первичные документы, из 1С можно распечатать бланк Авансовый отчет по кнопке Печать — Авансовый отчет (АО-1). PDF

- Авансовый отчет образец заполнения →

- При приобретении материалов можно распечатать Приходный ордер по форме М-4 по кнопке Печать — Приходный ордер (М-4). PDF

- Авансовый отчет из 1С можно также сохранить на компьютер или отправить по электронной почте.

Проверьте себя! Пройдите тест:

Если Вы являетесь подписчиком системы БухЭксперт8, читайте дополнительный материал по теме:

- Если Вы еще не подписаны:

- Активировать демо-доступ бесплатно →

- или

- Оформить подписку на Рубрикатор →

- После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Учимся оформлять авансовые отчёты на примерах (1С:Бухгалтерия 8.3, редакция 3.0)

По моему наблюдению для начинающих бухгалтеров оформление авансовых отчётов представляет значительную трудность на первых порах.

Сегодня мы рассмотрим азы этого дела, а также наиболее популярные случаи из жизни. Все эксперименты будем ставить в 1С:Бухгалтерия 8.3 (редакция 3.0).

- Не мне вам рассказывать, что за расчёты с подотчетными лицами в бухгалтерии отвечает 71 счёт:

- Выдача активов отражается работнику по дебету этого счёта, а списание — по кредиту.

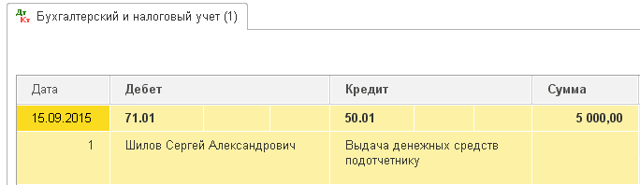

- Ну, например, выдали 5000 под отчёт из кассы:

Работник отчитался об использовании этих средств, например, на оплату общехозяйственных расходов… ну, например, за электричество:

Почему я сказал активов? Всё потому, что выдавать работнику мы можем:

- Наличные денежные средства (из кассы через РКО)

- Безналичные денежные средства (переводом с расчётного счёта организации на карточный счёт сотрудника)

- Денежные документы (например, билеты на самолёт для командировки)

Давайте рассмотрим каждый из перечисленных выше примеров.

Выдача наличных денежных средств из кассы

- Для выдачи аванса из кассы мы оформляем расходный кассовый ордер (в тройке это документ «Выдача наличных»):

- В виде операции указываем «Выдача подотчетному лицу»:

- Проводка получилась такой:

Выдача безналичных денежных средств

- В этом случае перечисление денежных средств осуществляется на карточный счёт сотрудника (счёт, к которому привязана банковская карта, при помощи которой сотрудник сможет снять эти деньги).

- В тройке эта операция оформляется обычным документом «Списание с расчетного счета»:

- Также не забываем указать в виде операции «Перечисление подотчетному лицу»:

- Проводка получилась такой:

Выдача денежных документов

- Денежным документом может являться, например, билет на самолёт, который организация приобрела для сотрудника, который едет в командировку.

- После покупки этот билет учитывается по дебету счёта 50.03:

- При выдаче этого билета сотруднику под отчёт (перед командировкой) бухгалтерия оформляет документ «Выдача денежных документов»:

- А на закладке «Денежные документы» указывает этот самый билет:

- Проводка получилась такой (списали билет со счёта 50.03):

- Отдельно упомяну:

- Мы имеем право выдавать под отчёт только работникам организации — лицам, с которыми у нас заключён трудовой или гражданско-правовой Договор.

- Список таких лиц утверждается отдельным приказом руководителя.

- В этом же приказе оговаривается максимальный срок, через который работник должен отчитаться перед бухгалтерией; если работник уезжает в командировку — то этот срок автоматически продлевается до его возвращения.

Сотрудник отчитывается

Но ведь активы выдаются сотруднику не просто так, а для выполнения определённого служебного поручения. Поэтому наступает момент, когда работник должен отчитаться перед бухгалтерией по форме АО-1.

Это такая печатная форма в которой указывается:

- всё, что мы выдали сотруднику под отчёт

- всё, на что он потратил эти деньги (или не потратил, а может вообще перерасход был)

- к этой форме прилагаются оправдательные документы (чеки, накладные, акты, билеты…)

Вот вам пример формы АО-1:

Этот отчёт (АО-1) составляется работником совместно с бухгалтерией и утверждается руководителем. В самом низу указывается количество документов и листов, на которых они приложены к отчёту (чеки обычно целыми пачками наклеивают на листы формата А4).

- Так вот, чтобы напечатать такой отчёт (АО-1), списать с сотрудника задолженность по 71 счёту, а также принять расходы в тройке существует документ «Авансовый отчет»:

- Пробежимся вкратце по его закладкам:

Примеры авансовых отчётов из жизни

- Заполняем закладку «Авансы»:

- Надо сказать, что эта закладка никак не отображается в проводках документа, а идёт только для печатной формы АО-1.

- Заполняем закладку «Товары» (купили кучу всего и поставили на десятку):

- Вот проводки этой закладки:

- Заполняем закладку «Оплата»(гасим долг перед поставщиками, ну или оплачиваем аванс):

- Вот проводки:

- Примеры заполнения закладки «Прочее».

- Оплата услуг связи:

- Оплата объявлений в газете:

- Списание суточных и долга за командировочных билетов:

- Оплата за какие-то услуги (сразу списываем на 26):

- Кстати, на закладках «Товары» и «Прочее» присутствует галка «СФ», если её поставить, то по этой строке введётся Счёт-фактура полученная:

- Причём она будет привязана прямо к авансовому отчёту:

- После заполнения документа «Авансовый отчёт» осталось лишь его распечатать :

- Мы молодцы, на этом всё

Кстати, подписывайтесь на новые уроки…

С уважением, Владимир Милькин (преподаватель школы 1С программистов и разработчик обновлятора). Как помочь сайту: расскажите (кнопки поделиться ниже) о нём своим друзьям и коллегам. Сделайте это один раз и вы внесете существенный вклад в развитие сайта. На сайте нет рекламы, но чем больше людей им пользуются, тем больше сил у меня для его поддержки.

Нажмите одну из кнопок, чтобы поделиться:

Как заполнить авансовый отчёт

Когда компания поручает сотруднику деньги, например, на покупку офисной бумаги, он должен отчитаться о потраченных средствах. Авансовый отчёт подтверждает, что деньги пошли на благо бизнеса. Это особенно важно, если компания обязана учитывать расходы — к ИП на «Доходах минус расходах» и юрлицам могут быть вопросы от налоговой.

Проще всего — пользоваться унифицированной формой № АО-1. Если вам хочется отредактировать её, убрать лишние реквизиты и добавить новые — так тоже можно сделать. Но тогда нужно утвердить свой бланк приказом руководителя, приложить к учётной политике в целях бухучёта и разработать правила его заполнения.

Авансовый отчёт оформляют в одном экземпляре — он остаётся у работодателя как документ для учёта расходов. В форме есть лицевая и оборотная стороны — подробнее о каждой мы расскажем ниже.

Инструкция по заполнению авансового отчёта

По правилам авансовый отчёт заполняют подотчётник и бухгалтер (или руководитель, если он сам ведёт бухгалтерию) — каждый свою часть. На практике часто документ заполняют без участия подотчётного лица — сотрудник только проверяет и подписывает документ.

На лицевой стороне отчёта подотчётник заполняет:

- наименование работодателя,

- дату,

- своё ФИО, структурное подразделение, должность (если договор ГПХ, должность не указывают),

- назначение аванса — на какие цели были выданы и потрачены подотчётные деньги, например, на командировочные, хозяйственные, представительские, почтовые расходы и т.д.

- в левой табличной части — остаток или перерасход денег с предыдущего авансового отчёта (если не было — ставят прочерки),

- как был получен аванс — наличными из кассы, на банковскую карту (корпоративную, зарплатную или личную),

- сумму полученных подотчётных средств,

- сколько денег израсходовано.

Ниже табличной части указывают количество подтверждающих документов, которые работник сдаёт вместе с авансовым отчётом — товарные и кассовые чеки, накладные, акты выполненных работ или оказанных услуг, авиа или ж/д билеты, счёт за проживание в гостинице и т.д. Обычно их наклеивают на лист бумаги А4 так, чтобы читалась вся информация, нумеруют в хронологическом порядке и прикрепляют к отчёту.

Под этой таблицей подотчётник расписывается с расшифровкой подписи — и сдаёт отчёт бухгалтеру или руководителю. Тот на лицевой стороне вписывает номер авансового отчёта и табельный номер отчитывающегося работника. Если бизнес оформлен не как ИП, а как юрлицо — в правой табличной части делают бухгалтерские записи по дебету и кредиту.

После проверки подтверждающих документов в графы 7–9 оборотной стороны вписывают учтённые суммы расходов. В случае юрлица — указывают в дебет каких счётов и субсчётов они отнесены.

????

11 видеоуроков для уверенного старта бизнеса

Начать обучение

Кто подписывает авансовый отчёт

Подотчётный работник расписывается только на оборотной стороне. После проверки авансового отчёта на лицевой стороне вписывают сумму расходов к утверждению — прописью и цифрами.

Если в штате есть бухгалтер, он ставит под ней подпись и просит руководителя бизнеса заполнить гриф «Утверждаю» — туда вписывают общую сумму авансового отчёта прописью и цифрами, ставят подпись с расшифровкой и дату.

После этого с подотчётником производят окончательный расчёт. Строку «Остаток внесён» заполняют, если работник возвращает неизрасходованные подотчётные деньги. «Перерасход выдан» — если расходы оказались больше, и он получает от работодателя возмещение.

Вернуть остаток или выплатить компенсацию можно любым способом, независимо от того, как выдавали подотчётные деньги.

Статья актуальна на 15.12.2021

Как оформить командировку, чтобы не иметь проблем с налоговой

Расскажем, какие документы нужно оформить до и после командировки, чтобы у компании не было проблем с налоговой.

Налоговый инспектор предъявит претензии, если работодатель неправильно рассчитал Налог на прибыль, не удержал НДФЛ и не начислил взносы, когда это требовалось.

Налоги и взносы доначислят, а еще придется платить пени и штрафы. Размер этих выплат зависит от того, какую сумму командировочных расходов не примет налоговая, а компания не сможет защитить. Приведем пример на налогу на прибыль с общей ставкой 20%.

Компания оплатила пользование VIP-залом в аэропорту и билеты бизнес-класса двум сотрудникам не из руководящего состава. Сумма, на которую компания, по мнению налоговой, завысила командировочные траты, — 100 000 руб. Сумма доначисленного налога составит 20 000 руб. (100 000 х 20%). Сумма пеней и штрафов будет зависеть от периода, который бюджет не получал налоги.

Расходы на оплату труда, к которым относятся командировочные расходы, — одна из больших статей расходов, на которые компании уменьшают свои доходы. Поэтому налоговики пристально следят за тем, как вы формируете эти расходы, и насколько можете их оправдать.

Работодатель должен выплатить работнику средний заработок и суточные за период командировки, а также возместить (ст. 168 ТК):

- затраты на проезд;

- цену проживания;

- расходы, которые предусмотрели в локальном нормативном акте.

Командировочные траты, которые работник обосновал и подтвердил документами, получится списать на расходы при исчислении налога на прибыль. Работодатель не удерживает с этих сумм НДФЛ и не начисляет взносы.

Непредусмотренные и необоснованные траты списать на расходы нельзя. К тому же они считаются доходом работника. Работодатель должен:

- возместить расходы из чистой прибыли;

- удержать НДФЛ с выплат работнику;

- начислить на эти суммы взносы.

Если этого не сделать, компания получит претензии налоговой, должна будет перечислить в бюджет доначисленные налоги, взносы, пени и штрафы. Избежать этого можно с правильными документами.

Не сможете обойтись только без приказа о направлении работника в командировку (постановление Правительства от 29.12.2014 № 1595). Но есть документы, которые по закону не требуются, но помогают объяснить длительность командировки и оправдать командировочные расходы. Расскажем, когда могут быть полезны служебные задания и командировочные удостоверения, и чем их можно заменить.

Приказ о командировке. В приказе следует указать место и даты командировки, а также цель поездки, если не оформляете отдельно служебное задание.

Приказ должен подписать руководитель организации или уполномоченный им сотрудник, например заместитель руководителя. С приказом ознакомьте под подпись командированного работника и других заинтересованных сотрудников.

Тимофеев работает в Москве наладчиком оборудования. Его направляют в командировку в Екатеринбург с 17 по 19 мая. В приказе указали: город командировки и компанию, даты, когда Тимофеев будет выполнять служебное задание, а также подробно описали цель поездки и результат его работы. С приказом о командировке под подпись ознакомили Тимофеева, его непосредственного руководителя и бухгалтера.

Сопоставьте даты в приказе и в билете. Компания не сможет признать расходы на проезд в командировку, если дата выезда по приказу позже, чем выезд по билету.

Например, 1 апреля работника предупредили о том, что 5 апреля он поедет в командировку в Волгоград. Работник захотел провести в Волгограде выходные и 1 апреля взял билет с вылетом вечером 2 апреля. Приказ о командировке издали только 5 апреля и указали в нем эту же дату начала командировки.

Дата покупки билета значения не имеет, но важно, в какой день работник уехал. В нашем примере это случилось раньше даты выезда, которую указали в приказе.

Авансовый отчёт по командировке

Авансовый отчёт — документ, с которым сталкивается

каждый командированный. Отвечаем на самые частые вопросы

о его заполнении.

Для чего нужен авансовый отчёт

В авансовом отчёте работник отчитывается о тратах,

совершённых в связи с командировкой. Этот документ

свидетельствует о целевом расходовании средств компании

и должен быть подкреплён соответствующими документами: чеками,

билетами, договором аренды и так далее. Их нужно указать

в отчёте и приложить к нему же в качестве

доказательств.

Как заполнить авансовый отчёт

Организация может использовать стандартную форму авансового

отчета, предложенную Госкомстатом еще в 2001 году (АО-1), или

разработать свой вид документа с соблюдением необходимых

реквизитов. В этой статье мы рассмотрим заполнение

унифицированной формы АО-1.

Скачать бланк авансового отчёта АО-1

Стандартный отчёт состоит из двух страниц — лицевой

и оборотной. На лицевой стороне указывают:

- реквизиты организации;

- номер документа;

- сведения о командированном (ФИО, должность,

подразделение); - сумму аванса и расходов;

- остаток или перерасход.

Если от выданных авансом средств есть остаток,

командированный должен сдать их в бухгалтерию.

Если же он потратил больше, чем предполагалось (при

условии, что траты были обоснованы и согласованы),

то сумму перерасхода ему компенсируют — например,

начисляют со следующей выплатой зарплаты.

Верхняя часть лицевой стороны отчёта:

У лицевой страницы есть отрезная часть (расписка) —

о том, что авансовый отчет принят бухгалтером компании. Этот

квиток, подписанный ответственным сотрудником бухгалтерии, остается

у командированного.

На оборотной стороне находится таблица, в которой

отмечают:

- сумму выданного аванса,

- сумму потраченных средств,

- наличие остатка или, наоборот, перерасход средств,

- номера счетов и субсчетов, по которым проводятся

расходы.

Командированный перечисляет все документы, которые подтверждают

командировочные расходы: билеты, кассовые чеки, счета-фактуры,

договор аренды и т.д. Для каждого документа прописывает

наименование и сумму трат. Важно, чтобы суммы, указанные

в чеках и других документах, совпадали с данными

в таблице. Чеки и билеты должны быть прикреплены

к отчету.

Авансовый отчёт распечатывают в одном экземпляре.

Командированный должен поставить свою подпись на оборотной

стороне отчёта под таблицей — это его называют «подотчетным

лицом».

Отчёт после проверки подписывают бухгалтер, главный бухгалтер,

а затем документ утверждает руководитель компании (подпись

вверху страницы).

Какие документы прикладывают к авансовому отчёту

Если билеты на поезд, автобус или аэроэкспресс куплены

онлайн, электронный билет и электронный чек нужно распечатать.

При покупке на Туту оплату подтверждают два документа —

электронная квитанция и акт на сервисный сбор (УПД).

Для подтверждения поездки на каршеринге надо распечатать

договор аренды автомобиля, скриншот поездки в приложении,

электронный чек, а также приложить служебную записку

об использовании каршеринга. Подробнее мы писали в этой статье.

В случае с самолётом распечатанной маршрутной

квитанции недостаточно — нужно обязательно распечатать посадочный

талон и поставить на нём штамп о досмотре во время

предполётных процедур.

Электронный посадочный талон

в командировке

Для подтверждения проживания распечатывают бронь гостиницы,

прикладывают счёт из гостиницы и кассовый чек,

а если у владельца нет кассовой машины,

то счёт-фактуру — квитанцию, заполненную от руки

и заверенную печатью. Если командированный снимал частную

квартиру, ему нужно получить подписанный хозяином договор

и акт об оказанной услуге, в которых прописаны сроки

проживания и сумма оплаты.

Когда нужно сдавать авансовый отчёт

В течение 3 рабочих дней после возвращения

из командировки. Если сразу после командировки сотрудник

уходит в отпуск или на больничный, то отчёт

он сдает в течение 3 рабочих дней после выхода

из отпуска или с больничного.

Что будет, если работник не успел сдать отчёт вовремя

Если командированный нарушил сроки сдачи отчёта или

не вернул остаток аванса, работодатель имеет право считать

выданные средства задолженностью (статья 137 Трудового

кодекса РФ) и удержать их из его зарплаты

по завершении месяца, следующего за месяцем,

в котором работник должен был сдать отчет.

Нужно ли заполнять авансовый отчёт при отмене

командировки

Если компания либо сотрудник уже успели потратить средства

на организацию командировки, то авансовый отчёт

необходимо оформить и вписать туда понесённые расходы.

Подробный порядок описан в статье.

Отчёт нужно сдать в течение 3 дней после выхода приказа

об отмене командировки.

Можно ли сдать авансовый отчёт в электронном

виде

Авансовый отчёт можно оформить не только в бумажном,

но и в электронном виде. Об этом

мы расскажем в другой статье.

* Статья носит информационный характер и может

не совпадать с мнением государственных органов

и мнением читателей статьи. ООО «НТТ» не несет

ответственность за решения, принятые на основе

информации, представленной в статье.

Командировка работника в 2021 году — какие документы оформить

27 ноября

18844

#CNT# data-template-html-inactive=В избранное #CNT#>

Как оформляется командировка в 2021 году: это приказ, распоряжение о выплате аванса и последующий учет расходов. От того, насколько правильно оформлены документы для командировки, зависит обоснование расходов для налоговой инспекции.

| Быстрое согласование внутри компании, контроль исполнения поручений — как оптимизировать рутинные задачи, вы узнаете из нашего курса. |

Перед тем, как объявить работнику о направлении в служебную командировку, необходимо убедиться, что на него не распространяется запрет, налагаемый трудовым кодексом в отношении:

- беременных женщин — ст. 259;

- несовершеннолетних — ст.268.

| Важно! Эти категории работников запрещено направлять в командировки, даже, если они согласны. |

Проверьте, нет ли ограничений для направления работников в служебные командировки:

- медицинского характера — ч.2 ст.259 ТК;

- запрещены индивидуальным планом реабилитации инвалида;

- по ученическому договору — ч.3 ст.203;

- является зарегистрированным кандидатом — п.2 ст. 41.

Следующие категории сотрудников можно отправлять в командировки только, если есть их согласие:

- сотрудницы с детьми до 3 лет;

- одинокие родители / опекуны, воспитывающие ребенка до 5 лет;

- работники, ухаживающие за ребенком-инвалидом или родственником на основании медзаключения.

Последней категории работников надо направить запрос на согласие с предстоящей командировкой. В запрос должно быть включено условие о возможности отказа от поездки —- ч.2 ст.259 ТК РФ.

| Важно! При направлении таких работников принудительно работодатель будет отвечать по части 1 ст.5.27 КоАП РФ, а при повторном нарушении — по ч.2 этой статьи. |

Оформление письменного распоряжения руководителя о командировке регламентируется абзацем 2 п.3 Постановления Правительства РФ от 13 октября 2008 г. № 749.

| Совет В организации может быть принят свой порядок оформления распорядительных документов для служебных поездок (абз.6 ч.1, ст.22 ТК). Там же пропишите, какие документы нужны для командировки в соответствии с потребностями и условиями вашей компании. |

Документы для командировки в 2021 году:

- запрос о согласии сотрудника (при необходимости) — согласие/отказ;

- приказ на командировку;

- авансовый отчет.

Служебные задания и командировочные удостоверения в настоящее время отменены, но руководитель организации вправе включить требование по оформлению этих документов в ЛНА.

| Пример В локальном Положении определите, как правильно оформить командировку, и утвердите документ приказом. |

Помимо обязательных реквизитов организации, фамилии и должности работника, в приказе на командировку укажите место, срок и цель поездки. Согласно абз.2 п.7 Положения также фиксируется факт проезда к месту и (или) обратно на служебном / находящемся в собственности работника или третьих лиц (по доверенности) транспорте.

Приказ подписывает руководитель или уполномоченное лицо. Также с приказом знакомится работник, расписывается в его ознакомлении.

Требований к оформлению распоряжения и других документов для командировки в нормативных актах нет. Организация вправе применять форму № Т-9 или Т-9а для оформления приказа, если командируются несколько человек. Также можно применять свой документ — самостоятельно разработанный и утвержденный.

- Скачать бланк приказа на командировку

- Скачать приказ о направлении работников в командировку

- Скачать командировочное удостоверение, бланк

- Скачать бланк служебного задания на командировку

В п.10 Положения указано, что работодатель обязан выдать командированному аванс на оплату жилья, расходов на проезд и суточные (п.11, п.25 Положения). Смета расходов составляется бухгалтерией. Основаниями для нее служит стоимость проезда, примерные расходы на жилье, размер суточных. Суточные в командировке рассчитываются исходя из ее длительности.

Если командировка недалеко от места жительства работника и он имеет возможность возвращаться домой каждый день — суточные не выплачиваются. Однако, решение о целесообразности возвращения решается в каждом случае отдельно исходя из дальности, транспортных условий, возможностей отдыха — абз.5 п.11 Положения.

Согласно смете, подписанной главным бухгалтером и руководителем, работнику выдается аванс. В соответствии с п.12 ст.217 НК РФ минимальный размер суточных в командировке — 100 руб, максимальный, не облагаемый НДФЛ:

- в поездках по России — 700 рублей;

- в заграничных — 2500 руб.

Выдача денег производится в командировках:

- по России сообразно Указаниям Банка России от 11.03.2014 № 3210-У.

Основание — расходный кассовый ордер 0310002 — форма № КО-2. Расходный ордер оформляется на основе сметы или заявления сотрудника, содержит указание о сумме наличных и сроке, на который они выданы.