ГАПОУ ЧР

ГАПОУ ЧР С появлением «Системы Быстрых Платежей» переводить деньги стало намного проще и более выгоднее. Тем не менее, еще много людей настороженно относятся к новинке. Ниже в статье подробнее расскажем о СБП, как подключить услугу, какие тарифы, лимиты и комиссия.

Банки участники программы: https://sbp.nspk.ru/participants/

Что такое СБП

Банк России разработал специальную систему, по которой перевод средств возможен по определенному идентификатору (сегодня это номер мобильного телефона) бесплатно или почти бесплатно, даже будучи клиентами разных кредитно-финансовых организаций. Отправителю не обязательно знать номер расчетного счета, Ф.И.О и название банка получателя. Средства можно перевести одним нажатием куда угодно, будь то кредитный, финансовый или накопительный счет.

Оплата через СБП Сбербанк Онлайн возможна с любого гаджета или стационарного компьютера, через банковское мобильное приложение СБОЛ.

Для транзакции нужно проделать простые действия:

- Открыть мобильную версию банка, где открыт счет;

- В меню платежей выбрать рубрику «Другие сервисы» и далее – СБП. Далее система попросит указать счет, с которого планируется переводить средства.

- Согласиться с правилами СБП, разрешением на использование и обработку персональных данных на стороне ПАО СБЕРБАНК;

- Остается ввести номер телефона адресата и сумму.

Через несколько секунд счет получателя пополнится.

Важно!

Через СБП перевести деньги между клиентами Сбербанка невозможно! Есть альтернативная услуга “сервис мгновенных переводов” по которой можно перевести средства по номеру телефона в пределах установленного лимита. Доступна функция и в адрес партнеров Совкомбанк и Тинькофф.

Лимиты

Перевести через СБП Сбербанка за одну операцию можно от 10 до 50.000 рублей (в сутки также 50 тыс.р.).

СБП комиссия Сбербанк!

Не более 100 000 ₽ в месяц — бесплатно. Свыше 100 000 ₽ в месяц — 0,5% от суммы перевода, не более 1500 ₽. При ошибочном платеже комиссия не возвращается.

Есть возможность подключить услугу в сбербанке перевод без комиссии. Тарифов на безлимит всего три:

- Подписка «На переводы» за (199 ₽ в мес, 499 ₽ 3 мес, 1599 ₽ год)

- «На платежи и переводы» за (299 ₽ в мес, 749 ₽ 3 мес, 2499 ₽ год)

- «Плюс 50 000 ₽ на переводы» за (99 ₽)

Максимальный размер переводов между физ.лицами установлен ФЗ для всех банков размером 600.000₽.

Что касается комиссии, изначально Банк России предполагал сделать сервис полностью бесплатным. Хотя бы на первое время.

Поначалу все пятьдесят пять участников СБП восприняли инициативу положительно и какое-то время так и было. Но уже в 2020 году банки (а их на конец 2020 года уже 199) стали вводить свои тарифы за пользование системой.

Конечно, подобные сборы не сравнимы с начислениями, взимаемыми при операциях через обычные банкоматы и платежные киоски, да и ФАС следит, чтобы ставка не поднималась высоко.

Важно: все переводы в СБП — безотзывные.

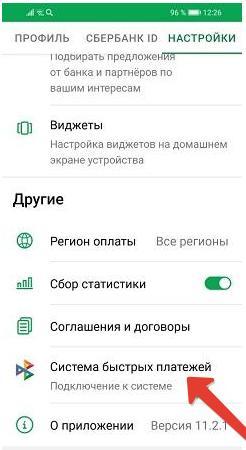

Как подключить СБП Сбербанк онлайн (инструкция)

Важно! Подключить услугу можно только через телефон.

- Откройте приложение Сбербанк онлайн на смартфоне, перейдите в раздел “Профиль”;

- Далее переходите в “настройки”;

- Нажмите на логотип СБП снизу экрана;

- Далее необходимо согласиться с обработкой персональных данных, и нажать “подключить”;

Как отключить СБП

В любое время от Услуги можно отказаться. Делается это просто.

Отключается СБП в мобильном приложении. Для этого перейдите в раздел “Настройки” —> пункт “Система Быстрых Платежей” —> отключить входящие и исходящие переводы.

Сервис можно “реанимировать” в любой момент, как только в нем появится надобность.

СБП: оплата по qr коду

Благодаря QR-коду – картинке из черно-белых пикселей в небольшой рамке, чем-то похожей на билет или чек – делать перевод по СБП можно мгновенно, даже не зная координат получателя:

- Продавец выставляет для получателя картинку QR-кода на дисплее кассы, другого устройства или в напечатанном виде, например, на конверте или крышке посылки. Также сделать перевод по СБП можно по коду-наклейке, обычно в заведениях, где нет большого притока людей, например, мини-отеле, фитнес-зале, бутике или салоне красоты.

- Клиент с помощью банковского приложения сканирует код;

- Деньги списываются со счета клиента и поступают продающей стороне.

Сервис автоматически уведомляет участников об успешно проведенной транзакции с помощью СМС.

Появилась возможность оплаты через СБП на сайте Ситилинк. Теперь вы можете совершить моментальный платеж, если отсканируете их динамический QR-код.

Логотип СБП – системы быстрых переводов ЦБ

Логотип СБП – системы быстрых переводов ЦБ

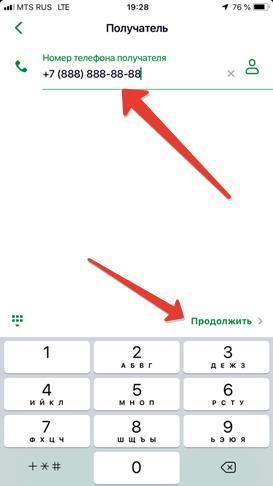

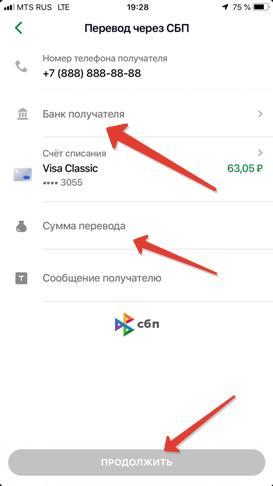

Инструкция как перевести деньги в Сбербанке по СБП

Перевести деньги по СБП очень просто:

- Зайдите в мобильный банк;

- Перейдите в раздел платежи;

- В разделе “Сервисы” нажмите на перевод через СБП;

- Введите номер телефона получателя средств без ошибок;

- Укажите сумму перевода, выберите из списка банк получателя;

- Нажимайте “Продолжить”.

- Подтвердите перевод.

Частые вопросы

Чаще всего относительно сервиса СБП спрашивают следующее:

Кем и зачем создана Система быстрых платежей? В чем подвох?

Только ли физические лица вправе делать переводы по СБП?

Действует ли в СБП функция chargeback?

Узнать остаток на переводы без комиссии

Узнать остаток бесплатных переводов по подписке в мобильном приложении очень просто:

- Зайдите в СБОЛ (на смартфоне);

- нажимайте на значок “человечка” в левом верхнем углу;

- далее нажимайте на блок “Переводы без комиссии”.

Отобразится информация об остатке безкомиссионной услуги до конца месяца.

Инфографика в картинках:

Как работает система быстрых платежей и как ее подключить

Бизнес #Технологии #Финансы #Разбор

Бизнес #Технологии #Финансы #Разбор

Обычный банковский перевод может идти до пяти рабочих дней. Чтобы перевести деньги, нужно вводить множество громоздких реквизитов, знать номер карты получателя или его банковский счет. Но сегодня у клиентов российских банков появилась возможность переводить деньги просто по номеру мобильного телефона, причем перевод приходит за считанные секунды. Все, что нужно сделать, — воспользоваться сервисом «Система быстрых платежей» (СБП), который был разработан Банком России совместно с Национальной системой пластиковых карт.

Давайте разберемся, как работает система быстрых платежей, поговорим о ее преимуществах и недостатках. Также в статье вы найдете пошаговые инструкции по подключению и использованию СБП в мобильных приложениях различных банков.

Что такое система быстрых платежей

Система быстрых платежей дает физическим лицам возможность отправлять деньги как другим людям, так и выполнить перевод на собственный счет. При этом счета могут находиться в разных банках. Переводы осуществляются в рублях по всей России.

СБП работает по следующей схеме:

- Отправитель денежных средств в личном кабинете на сайте банка или в мобильном приложении формирует поручение своему банку на перевод нужной суммы, выбрав услугу перевода средств через СБП и введя номер телефона в качестве реквизита получателя.

- Система отыщет счет получателя, вне зависимости от того, в каком подключенном к сервису СБП банке он был открыт.

- Затем сервис передаст сведения о переводе денег в банк получателя.

- После чего банк, в котором обслуживается получатель, производит зачисление нужной суммы на его счет.

Несмотря на то, что операция состоит из нескольких шагов, вся Процедура занимает не более одной минуты, а деньги получателю придут практически моментально.

Плюсы и минусы системы быстрых платежей

СБП дает пользователям множество преимуществ:

- Удобство. Единственный идентификатор, которой нужно указывать при переводе по системе быстрых платежей — номер телефона получателя платежа.

- Выгода. За переводы, сумма которых не превышает 100 тысяч рублей в месяц, комиссия не взимается. Если сумма перевода превысит 100 тысяч рублей в месяц, банк вправе брать комиссию 0,5% от суммы перевода, но ее размер не должен превышать 1,5 тысяч рублей за перевод.

- Услуга доступна в любое время. Сервис работает круглый год, даже в праздники, в режиме 24/7.

- Скорость. В системе быстрых платежей списание денежной суммы со счета и зачисление на другой счет выполняется мгновенно.

- Можно обойтись без карты. Перевод возможен даже при отсутствии пластиковой карты — для получения или отправки денег можно использовать обычный счет в банке. Переводы выполняются по любым счетам, за исключением кредитных. Если у пользователя имеется несколько счетов, он может указать, на какой из них следует получать переводы.

- Простота использования. Для работы с СБП не нужно устанавливать какое-то специальное программное обеспечение — операция выполняется с помощью обычного мобильного приложения вашего банка.

Как видите, плюсов у системы быстрых платежей очень много, однако не обходится без некоторых ограничений:

- Отправить деньги в абсолютно любой банк не получится. Оба банка (отправителя и получателя) должны быть участниками СБП. Перечень банков системы быстрых платежей можно посмотреть на официальном сайте сервиса.

- Максимальная сумма одной транзакции не может превышать 600 тысяч рублей, причем банки-участники могут наложить дополнительные лимиты на размер переводов.

- Переводы в системе являются безотзывными, после отправления денег отменить перевод не получится. Поэтому будьте особенно внимательны при указании номера телефона и банка получателя и еще раз проверьте эти данные при подтверждении перевода. Если все-таки получатель денег был указан неправильно, для решения этой проблемы отправителю придется обратиться в свой банк, из которого был совершен перевод.

Как подключить систему быстрых платежей

Возможность платежа по СБП может быть доступна сразу (обычно эта опция находится в разделе платежей и переводов), но некоторые банки перед первым использованием сервиса требуют вручную включить систему быстрых платежей в мобильном приложении. Рассмотрим, как это делается, на примере приложений нескольких крупных банков.

Как подключить СБП в Сбербанке

Переводы через систему быстрых платежей в Сбербанке осуществляются через мобильное приложение «Сбербанк Онлайн». По умолчанию такой пункт в списке вариантов платежей отсутствует, для его активации необходимо произвести следующие настройки:

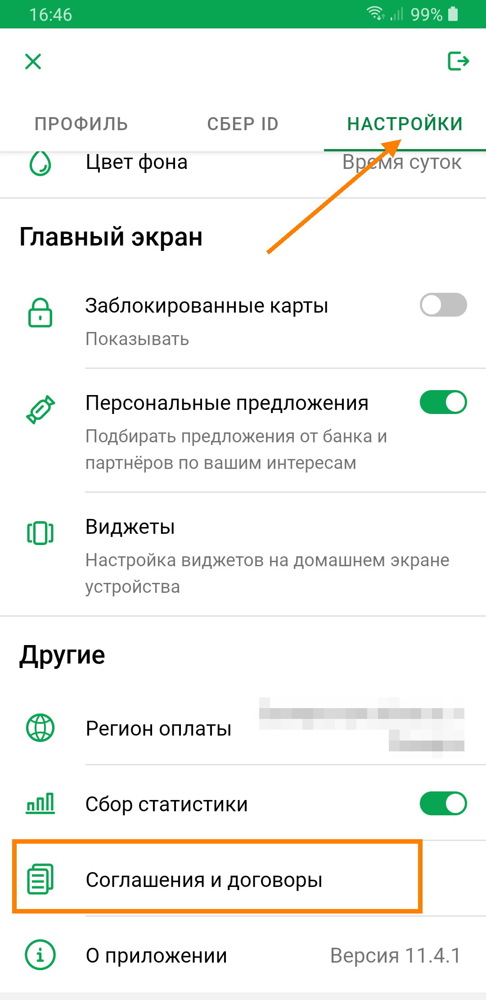

- Откройте приложение, авторизуйтесь и войдите в свой профиль, нажав на аватар пользователя в левом верхнем углу экрана.

- Перейдите в раздел «Настройки» и в секции «Другие» найдите пункт «Соглашения и договоры».

- Далее нажмите на последний в списке пункт «Система быстрых платежей. Подключение к системе».

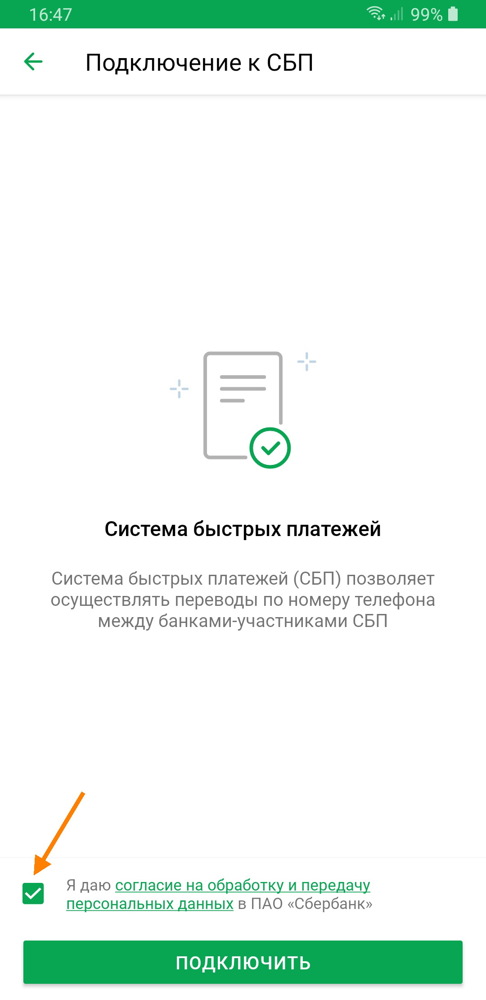

- На следующем экране необходимо дать согласие на обработку персональных данных, установив соответствующий флажок, а затем нажать кнопку «Подключить».

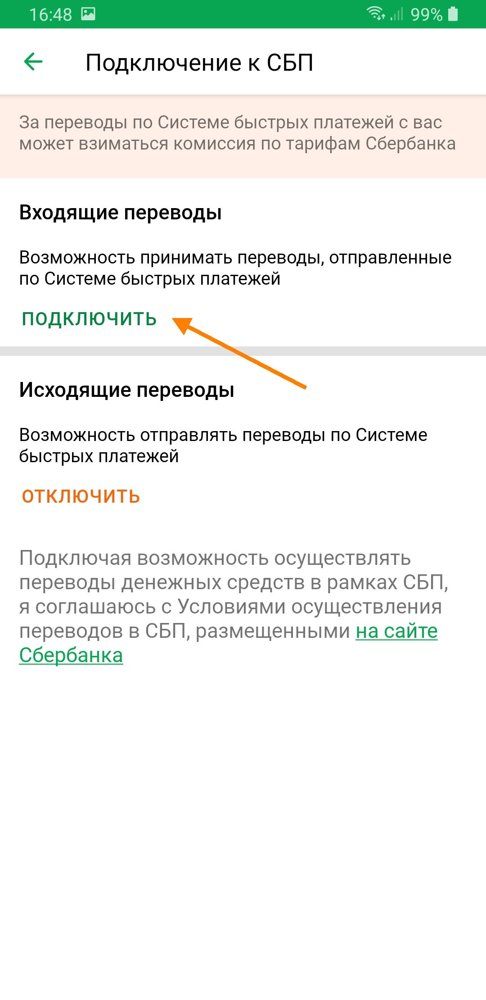

- Входящие и исходящие переводы можно подключать по отдельности. Возможность исходящих переводов в другие банки будет активирована сразу. Чтобы принимать входящие переводы из других кредитных организаций, нажмите на пункт «Подключить».

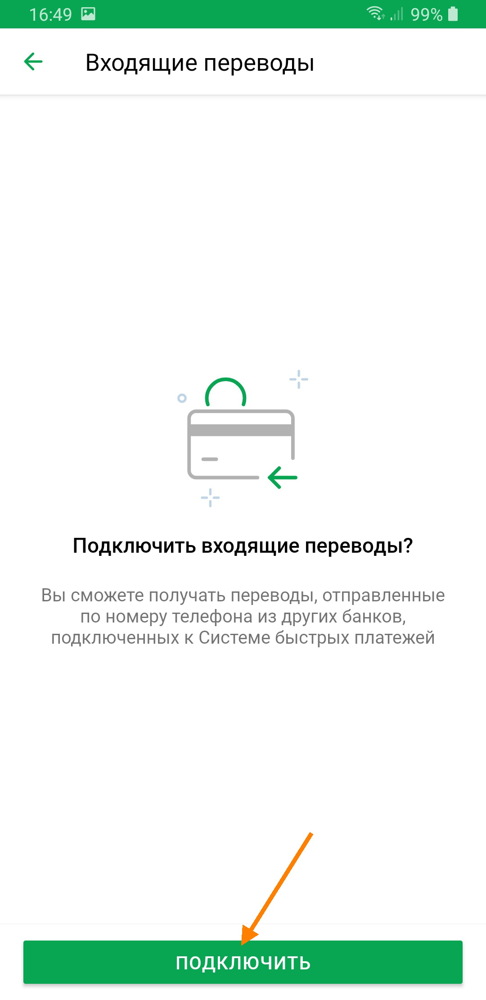

- На следующем экране нажмите кнопку «Подключить». На этом настройка СБП в Сбербанк Онлайн будет завершена.

Теперь, чтобы перевести деньги на свой счет в другом банке или отправить перевод другому человеку в мобильном приложении «Сбербанк Онлайн», проделайте следующие шаги:

- Перейдите в раздел «Платежи» в нижней части экрана, прокрутите список до секции «Другие сервисы» и выберите пункт «Перевод по Системе быстрых платежей».

- Введите телефон получателя. Нажав на иконку справа, можно выбрать контакт из адресной книги, и телефон будет добавлен автоматически. Чтобы перейти к следующему шагу, нажмите кнопку «Продолжить».

- Выберите из списка банк получателя и введите сумму перевода, после чего нажмите кнопку «Продолжить».

- Далее следует прочитать информацию о комиссии, внимательно проверить реквизиты платежа, а затем подтвердить списание денег.

Уже через несколько секунд после подтверждения операции деньги будут доступны адресату. Чтобы убедиться в том, что перевод осуществлен успешно, свяжитесь с получателем.

Переводы по системе быстрых платежей доступны для пользователей мобильного приложения «Сбербанк Онлайн» для операционных систем iOS и Android, начиная с версии 10.12. Минимальная сумма одного перевода в Сбербанке составляет 10 рублей, максимальная — 50 тысяч рублей. Также действует суточный лимит 50 тысяч рублей.

Подключение СБП в Альфа-банке

Для использования СБП в Альфа-банке:

- Войдите в мобильное приложение «Альфа-Мобайл».

- Откройте свой профиль, нажав на расположенное в верхнем левом углу экрана окошко.

- Перейдите в раздел «Настройки».

- Далее выберите «Соглашения».

- Нажмите пункт «Система быстрых платежей».

- Вы можете подключать как входящие, так и исходящие платежи. Поставьте галочку, чтобы подтвердить согласие с условиями сервиса СБП.

Теперь, если входящие платежи у получателя перевода включены, вы сможете отправить ему деньги:

- Перейдите в раздел «Перевод».

- Выберите пункт «Переводы в другие банки».

- Выберите вариант перевода по номеру мобильного телефона, укажите контактный номер получателя платежа.

- Далее выберите название банка получателя.

- Укажите сумму, которую нужно отправить и нажмите кнопку «Перевести».

СБП в ВТБ

Система быстрых платежей ВТБ в мобильном приложении «ВТБ-Онлайн» подключается так:

- Вам нужно перейти в раздел «Прочее» в нижней строке меню.

- Затем необходимо нажать на строку «Переводы по номеру телефона».

- Выберите пункт «Переводы по номеру телефона».

- Если вы хотите, чтобы при переводах по системе быстрых платежей из любого другого банка средства поступали на карту ВТБ по умолчанию, активируйте опцию «Сделать ВТБ основным».

Для выполнения перевода в приложении «ВТБ-Онлайн»:

- Откройте раздел «Платежи» и выберите опцию «Переводы людям» в разделе «Новый перевод».

- В открывшемся окне выберите пункт «По телефону».

- Введите номер телефона получателя платежа, укажите банк, клиентом которого является получатель.

- Выполните перевод, нажав на кнопку «Перевести», а затем «Выполнить».

Система быстрых платежей в Тинькофф Банке

Для перевода денег через систему быстрых платежей в приложении Тинькофф:

- Выберите раздел «Платежи», затем укажите «Переводы по телефону» и далее «По номеру телефона».

- Наберите номер телефона получателя самостоятельно либо выберите его из телефонной книги.

- Укажите банк получателя из списка, для этого нажмите на строку «В другой банк».

- Введите сумму перевода, после чего нажмите кнопку «Перевести».

Перспективы развития сервиса

Уже сейчас в системе быстрых платежей имеется возможность не только выполнять переводы между счетами физических лиц, но и производить платежи в пользу юрлиц, например, для оплаты товаров или услуг. Делать это можно в том числе с применением QR-кодов.

В будущем планируется расширить функционал сервиса: добавить систему запроса денег, возможность выполнять переводы денежных средств от компаний физическим лицам, а также реализовать автоплатежи для погашения кредитов или оплаты через СБП подписки за контент.

#Технологии #Финансы #Разбор

Новая социальная сеть Ton.Place – взгляд изнутри Sectigo прекращает выдавать SSL для России Namecheap прекращает обслуживание пользователей из России. Куда бежать? Новые вопросы Микроразметка на сайт Вордпресс Яндекс получил разрешение на запуск беспилотного такси Команда WordPress выпустила расширение для ускорения сайтов Вышел Go 1.18: что нового?

СБП: что это, как подключить Систему Быстрых Платежей в Сбере

- Любому, у кого семья пользуется несколькими банками сразу, приходила в голову мысль: эх, если бы при переводе с Тинькова на Сбер не было бы комиссий…

- Мечты иногда сбываются — два года назад ЦБ запустил систему быстрых платежей (СБП), чтобы пользователи разных банков быстро и бесплатно переводили друг другу деньги.

- Что это за система, как её подключить и на какие подводные камни придется натолкнуться — давайте разбираться.

Дивный новый «Мир» национальной платежной системы

История началась в 2014 году, когда возникла вероятность отключения России от Visa и MasterCard. Дальше разговоров и единичных прецедентов дело не ушло, но «на всякий случай» ЦБ решил создать НСПК — национальную систему платежных карт, чтобы в случае отключения переводов российские банки смогли продолжать работу.

Банки сами не обсчитывают переводы и транзакции — для этого существуют платежные системы. Их много, но две крупнейшие — Visa и MasterCard, на их долю приходится 40% всех банковских карт в мире.

Если их вдруг заблокируют в РФ (или они сами отключат свои услуги), то все карты, обслуживаемые ими, превратятся в обычный пластик — платежи просто не будут проходить.

В 2015 появилась национальная платежная система «Мир», на которую перевели госслужащих и бюджетников. Одноименная карта «откусила» у конкурентов четверть рынка и на этом остановилась — во многом из-за технических ограничений (невозможность расплачиваться в интернет-магазинах, долго не могли договориться с Apple). СБП — следующий шаг в развитии платежной системы.

На сайте СБП прежде всего напирают на «мгновенность переводов» — странная фишка, учитывая что в большинстве банков переводы сейчас осуществляются за минуту.

Прим. ред: так как я часто получаю и отправляю деньги, могу заверить, что не всегда переводы идут за минуту. Бывает, что они задерживаются на срок до 5 банковских дней, поэтому фишка мгновенных переводов в СБП меня очень сильно радует.

Формально СБП запущена в 2019 «для улучшения качества обслуживания и повышения конкуренции». Но полноценно заработавшей систему можно считать только в 2020, когда к ней присоединился крупнейший банк России — Сбер.

Суть проста: переводы осуществляются по номеру телефона, между всеми банками, подключенными к СБП. Лишь одно условие — оба участника должны подключить СБП в своем мобильном банке.

Чем выделяется СБП среди других банков и сервисов, через которые переводят деньги?

- Переводы мгновенны, 24/7. На самом деле большинство переводов сейчас осуществляется за считанные минуты. Но бывают дни, когда банк перегружен или возникли какие-то проблемы — тогда перевод может «застрять» и придется общаться с техподдержкой. В СБП таких проблем нет.

- Нет комиссии до 100 000 рублей в месяц. Важно уточнить — полная отмена комиссии была введена в 2020, как мера поддержки во время пандемии. Поэтому в дальнейшем есть шансы, что комиссия в некоторых банках будет. Но ЦБ даже тогда обещает следить, чтобы комиссии были минимальными.

При переводах более 100 тысяч рублей взимается комиссия 0,5% — но она не должна превышать 1500 рублей. При этом переводы госучреждениям и юрлицам бесплатны — но для этого нужен специальный QR-код. Где и как они используются — расскажем чуть ниже.

- Неважно, какой картой вы пользуйтесь. Visa, MasterCard, Мир или вообще виртуальная карта — перевод в СБП осуществляется напрямую на банковский счет.

- Нужен лишь номер телефона. Никакой иной информации не требуется. Единственное — вам желательно знать, в каком банке у получателя открыт счет, иначе будет выбран банк по умолчанию.

- Нельзя автоматически отозвать перевод. Т. к. операция выполняется мгновенно, то вернуть свои деньги получится только с согласия получателя. Причем сама процедура может затянуться.

QR-коды — дешевле, быстрее, без возврата

Вторая функция системы быстрых платежей, которая пока мало кем используется — оплата услуг с помощью QR-кодов. Для этого продавцу нужно подписать специальный Договор с банком-участником СБП. Комиссия ниже, чем стандартный банковский эквайринг (0,7%), но пока эта функция не очень популярна.

Несмотря на кажущееся удобство (поднес камеру — оплатил покупку) малый бизнес, на который и рассчитана система, не рвется налаживать систему оплаты по QR-кодам. Из возможных причин — недоверие к ЦБ, а также неавтоматизированные возвраты.

Если покупатель решит вернуть деньги за покупку, то продавцу придется в «ручном режиме» делать обратный перевод через СБП по номеру телефону.

В будущем ЦБ обещает ввести функцию оплаты на Госуслугах, автоматическое списание денег для различных сервисов и другие полезные вещи. Функционал расширяют и банки-партнеры СБП — например, некоторые уже решают проблемы с автоматизацией возврата за покупки

Как подключить систему быстрых платежей в своем банке?

Возможно, вы удивлены, что до сих пор не слышали об СБП. Ну, во-первых система существует всего два года (причем только один — в полноценном виде), а во-вторых банки не сильно рекламируют этот сервис.

СБП — проект ЦБ, частным банкам он невыгоден. Ведь с комиссий при переводе из банка в банк они раньше хорошо зарабатывали, поэтому большинство платежных систем спрятало функцию подключения к СБП куда-то подальше.

Некоторые пошли ещё дальше — например, Сбер в 2020 даже не объявил, что подключается к СБП — об этом рассказали соцсети других банков.

Сейчас к сервису подключено уже 206 банков — это как «большая тройка» (Сбер, ВТБ, Тинькофф), так и множество мелких финансовых организаций. Также с СБП работают некоторые электронные кошельки (Юмани, WebMoney). Полный список вы можете посмотреть на официальном сайте СБП — но ваш банк в нем, скорее всего, есть.

Само подключение очень простое. Как это делать мы расскажем на примере Сбера — но в любом банковском приложении это займет не больше 5 минут:

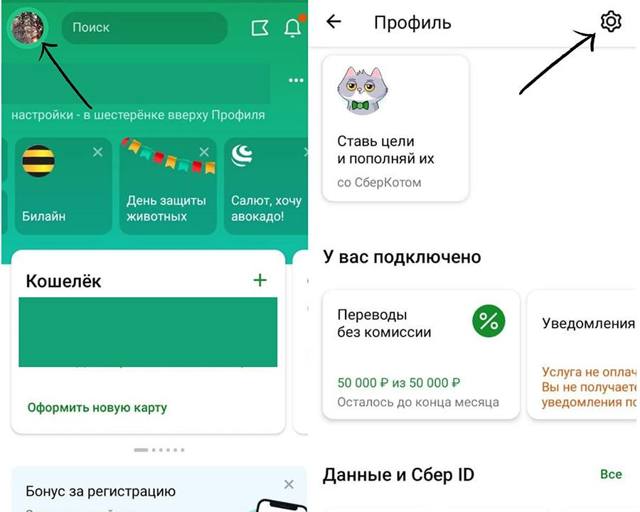

- Зайдите в «Профиль» мобильного приложения «Сбербанк-Онлайн» (иконка слева сверху).

- Найдите там пункт «Настройки» и нажмите кнопку «Все»

- Внизу найдите пункт «Система быстрых платежей».

- Нажав на него, вы сможете подключить входящие/исходящие переводы. Оплату по QR-коду подключать не обязательно — почему уже рассказано выше.

Все, готово — после подключения сразу можете опробовать систему Кстати, переводить деньги можно не только другим, но и самому себе — если нужно раскидать деньги по картам разных банков. Нужно просто выбрать свой номер телефона и нужный вам банк.

Как выбрать банк «по умолчанию» для СБП

Советуем сразу выбрать карту «по умолчанию», на которую вам будут приходить платежи. У Сбера она выбирается в настройках самой карты — вам нужно найти нужную карту в меню, зайти в её настройки и нажать на кнопку «Приоритетная карта».

Подобная настройка есть практически у всех банков. Если возникают какие-то трудности с другим банком, то вы всегда можете написать в чат поддержки, либо спросить об этом здесь, в х.

Есть ли минусы у СБП — «сыр бесплатный, подходи»

Большинство СМИ и блогеров, естественно, обсуждают только положительные стороны СБП. И да — система действительно удобная и очень выгодная… для нас.

Но банки несут с неё одни убытки, ЦБ — тоже, он специально занижает для банков стоимость переводов. Неужели такую дорогостоящую вещь создали только для «удобства пользователей»?

Здесь мы заходим на территорию догадок и предположений. Но, если посмотреть на последние 5 лет — ЦБ планомерно стягивает «на себя» весь контроль над финансовыми операциями.

UPD: 03.2022. Теперь многим стало понятно зачем это все затевалось. статью про кобейджинговые карты МИР-UnionPay — они позволят платить за границей (поддерживается более 180 стран мира).

Своя платежная система, карта «Мир» — СБП это лишь часть общего плана централизации финансов. В эту же «схему» вписывается автоматизация сбора НДС, онлайн-кассы и другие интересные вещи.

Например, в СБП уже улучшили мониторинг над платежами пользователей — теперь Банк России будет собирать больше информации о каждом переводе. Формально это делается для борьбы с мошенниками — но это можно использовать и в других целях. Например, в борьбе с неуплатой НДФЛ…

Да, данные о ваших платежах можно получить и сейчас — но с большими трудностями: ведь они раскиданы по разным банкам. А если большая часть переводов пойдет через СБП, то мониторить расходы отдельного человека станет гораздо проще.

Заключение

- Возможно, уже скоро функционал СБП будут расширять — в следующем году планируют запустить оплату штрафов и пошлин.

- Поэтому за отсутствие комиссии и мгновенные переводы вы, прежде всего, расплачивайтесь своими данными — самой ценной современной валютой.

- Насколько вы готовы доверять ЦБ данные о своих транзакциях — решать только вам.

( 6

Какие банки начали брать деньги за переводы через СБП?

Качество, безопасность, госрегулирование

Техника, электроника, сотовый ритейл

10 января 2020, 12:09

8277 просмотров

С 1 января 2020-го года Центробанк ввел в России комиссию за переводы через Систему быстрых платежей (СБП). Уже десять организаций установили тарифы или находятся в процессе, сообщают «Известия».

Так, в Райффайзенбанке комиссия равна 1,5% от суммы перевода. Это касается людей, которые перечисляют с помощью сервиса свыше десяти тысяч рублей в месяц.

Минимальный Тариф Почта Банка составляет 35 рублей, средней установленный тариф — 1,2%.

При этом для некоторых категорий клиентов Почта Банка операции до десяти тысяч рублей ежемесячно остались бесплатными. Такой же тариф и у банка «Левобережный».

Тариф МКБ — 1%. Однако минимальная комиссия за операцию составляет 50 рублей. Также организация предлагает льготные тарифные планы. Комиссия в 1% действует в «Абсолют банке» и Промсвязьбанке. В ближайшее время в «Абсолют банке» планируют вдвое снизить тарифы.

«Ак Барс Банк» с 21 января 2020 года введет тариф 1% (минимум 20 рублей) за переводы более десяти тысячи рублей в месяц. С 1 февраля начнут действовать тарифы и в Росбанке. Однако о какой сумме идет речь, представители компании не уточнили.

Однако часть банков, подключившихся к СБП, не установила и не будет устанавливать тарифы за переводы. Речь идет о ВТБ, Газпромбанке, банках «Открытие», «Совкомбанк», «Рокетбанк», «Тинькофф», «Авангард», «Веста», «Финам».

Система быстрых платежей начала работать в январе 2019 года. К ней подключены более 30 банков. С помощью этой СБП клиенты финансовых организаций могут переводить деньги по номеру телефона, даже если направляют деньги в другой банк. Также с помощью системы можно платить за товары и услуги по QR-коду.

Ранее сообщалось, что ритейлеры вводят скидки при оплате через СБП.

Кроме того, к СБП подключат все банки с универсальной лицензией.

Retail.ru

Подписывайтесь на наши новостные

рассылки,

а также на каналы

Telegram

и

Яндекс.Дзен

, чтобы первым быть в курсе главных новостей Retail.ru.

С 1 января 2020-го года Центробанк ввел в России комиссию за переводы через Систему быстрых платежей (СБП). Уже десять организаций установили тарифы или находятся в процессе, сообщают «Известия».

Так, в Райффайзенбанке комиссия равна 1,5% от суммы перевода. Это касается людей, которые перечисляют с помощью сервиса свыше десяти тысяч рублей в месяц.

Минимальный тариф Почта Банка составляет 35 рублей, средней установленный тариф — 1,2%.

При этом для некоторых категорий клиентов Почта Банка операции до десяти тысяч рублей ежемесячно остались бесплатными. Такой же тариф и у банка «Левобережный».

Тариф МКБ — 1%. Однако минимальная комиссия за операцию составляет 50 рублей. Также организация предлагает льготные тарифные планы. Комиссия в 1% действует в «Абсолют банке» и Промсвязьбанке. В ближайшее время в «Абсолют банке» планируют вдвое снизить тарифы.

«Ак Барс Банк» с 21 января 2020 года введет тариф 1% (минимум 20 рублей) за переводы более десяти тысячи рублей в месяц. С 1 февраля начнут действовать тарифы и в Росбанке. Однако о какой сумме идет речь, представители компании не уточнили.

Однако часть банков, подключившихся к СБП, не установила и не будет устанавливать тарифы за переводы. Речь идет о ВТБ, Газпромбанке, банках «Открытие», «Совкомбанк», «Рокетбанк», «Тинькофф», «Авангард», «Веста», «Финам».

Система быстрых платежей начала работать в январе 2019 года. К ней подключены более 30 банков. С помощью этой СБП клиенты финансовых организаций могут переводить деньги по номеру телефона, даже если направляют деньги в другой банк. Также с помощью системы можно платить за товары и услуги по QR-коду.

Ранее сообщалось, что ритейлеры вводят скидки при оплате через СБП.

Кроме того, к СБП подключат все банки с универсальной лицензией.

Retail.ru

Какие банки начали брать деньги за переводы через СБП?https://www.retail.ruКакие банки начали брать деньги за переводы через СБП?https://www.retail.ru/news/kakie-banki-nachali-brat-dengi-za-perevody-cherez-sistemu-bystrykh-platezhey-10-yanvarya-2020-189503/2022-03-212022-03-21

public-4028a98f6b2d809a016b646957040052

Сбербанк придумал, как брать комиссию в Системе быстрых платежей

Пока мегарегулятор предпринимает усилия, чтобы вытеснить Сбербанк из монополизированных им областей банковского рынка, в самом госбанке придумывают новые уловки, чтобы обойти пожелания ЦБ и ещё на этом заработать.

С запуском Системы быстрых платежей (СБП) от Центробанка и принудительным подключением к этой системе Сбербанка прогнозировалось, что монополия Сбербанка, который ранее обеспечивал до 80% переводов с карты на карту, будет ослаблена.

И вполне логично, что от конкуренции Сбербанка с СБП конечные потребители должны только выиграть, поскольку такая ситуация должна способствовать и снижению комиссий за пересылку денег, и развитию технологических возможностей. Сбербанк долго сопротивлялся и не хотел становиться участником системы, напрямую конкурирующей с его собственной.

Впрочем, Герман Греф всегда настаивал на том, что дело не в конкуренции, а просто СБП недостаточно надёжна. И оказался не так уж и неправ: на днях выяснилось, что в СБП есть критические уязвимости, которые позволяют мошенникам переводить деньги со счёта жертвы на свои.

Мошенники нашли первый способ обмана через систему быстрых переводов

Но главное: пока банк под руководством Германа Грефа не спешит включать возможность использования СБП по умолчанию и в финансовом плане от этого только выигрывает.

Во-первых, Сбербанк подключился к СБП очень хитро: по умолчанию клиент Сбербанка сразу не подключён к СБП, и если не делать специальных настроек, то все переводы по номеру телефона своего получателя найдут, но выполнены будут в рамках собственной системы Сбербанка.

То есть если средства будут переведены со счёта клиента Сбербанка на счёт клиента Сбербанка, то без комиссии это можно выполнить в рамках лимита 50 тысяч рублей, а если перевод осуществляется в другой банк, то с отправителя будет списана комиссия сразу независимо от лимита.

Чтобы понять, как подключить систему, нужно пройти целый квест — без инструкции даже опытный пользователь вряд ли поймёт, как это сделать.

Само собой, те, кто не разобрался в дебрях приложения, отправляют переводы в другие банки, платя комиссию, как и клиенты других банков платят Сбербанку (минимум 30 рублей) за каждый перевод по номеру телефона на счёт без подключенной СБП.

Во-вторых, выяснилось, что сделать перевод между счетами клиентов Сбербанка по Системе быстрых платежей нельзя. По инструкции Сбербанка переводы между счетами внутри банка должны проводиться только в рамках его системы переводов.

При этом, согласно тарифам банка, если месячная сумма переводов превысила 50 тысяч рублей со всех счетов, то клиент либо должен заплатить комиссию за перевод в 1% (максимум тысячу рублей) даже за внутренние онлайн-переводы, либо клиенту придётся подписаться на специальную программу за 199 рублей в месяц.

Выгодный штамп. Как законный Брак помогает получать деньги от государства

Такой порядок Лайфу подтвердили и в пресс-службе Сбербанка.

— Переводы внутри одного банка в рамках Системы быстрых платежей невозможны согласно правилам Системы быстрых платежей. Таким образом, из приложения «Сбербанк Онлайн» через СБП можно сделать перевод только в другой банк, — отметил официальный представитель госбанка.

На первый взгляд, для клиентов это деньги небольшие, но, если заглянуть в официальную отчётность, получается, что Сбербанк во втором квартале 2020 года уже заработал на комиссиях от переводов физических лиц 16,2 млрд рублей, этот показатель на 52,5% превышает результат второго квартала 2019 года. А всего за первую половину текущего года доходы Сбербанка от комиссий за переводы составили 31 млрд рублей.

Система быстрых платежей Промсвязьбанк — как подключиться и настроить СБП в ПСБ

Платежный сервис значительно облегчил жизнь обычных граждан. Теперь клиенты банков могут осуществлять денежные переводы максимально быстро и бесплатно.

Отправлять деньги можно как на собственный счет в другом банке, так и третьим лицам. К СБП подключено более 200 банков. В их числе и Промсвязьбанк. Онлайн-сервис работает круглосуточно.

Для отправки денег требуется только номер телефона.

- Что такое СБП в Промсвязьбанке

- Чем СБП отличается от других переводов

- Условия осуществления переводов в рамках СБП

- Подключение к системе быстрых платежей

- Комиссия за перевод

- Какую сумму можно перевести

- Как узнать, что получателю пришли деньги

- Можно ли делать переводы с кредитных карт

- Перевод денег с Промсвязьбанка в Сбербанк

- Переводы с использованием номера телефона

- Перевод посредством реквизитов счета

- Как отменить перевод

- Как отключить систему быстрых платежей

- Частые вопросы

- Заключение

Что такое СБП в Промсвязьбанке

Система быстрых платежей – это совместный проект ЦБ России и НСПК. Платежный сервис позволяет сократить продолжительность внутрибанковских и межбанковских транзакций. Раньше переводы могли висеть в банке 3-5 дней. Сегодня доставка денег занимает не более 15 секунд.

Промсвязьбанк является участником системы быстрых платежей. Клиентам банка доступны все возможности онлайн-сервиса.

Технология принесла пользу не только физическим лицам, но и организациям. Гражданам стала доступна оплата товаров по QR-коду. А предприниматели могут снизить издержки на комиссиях за прием платежей от населения (0-0,7%). Расчеты и переводы осуществляются в рублях. Отправлять евро или доллары США через СБП нельзя.

Проект СБП соответствует международным стандартам безопасности. Аналогичные сервисы работают и в других странах мира. Среди них – Польша, Швеция, Италия, Турция, Гонконг и Китай.

Чем СБП отличается от других переводов

Главные отличия платежного сервиса от других систем:

- переводы доступны только в российских рублях;

- бесплатные транзакции в пределах установленных лимитов;

- доставка денег получателю осуществляется мгновенно;

- для оформления операции достаточно знать номер телефона получателя;

- граждане могут рассчитываться за покупки в торговых сетях с помощью QR-кода.

Условия осуществления переводов в рамках СБП

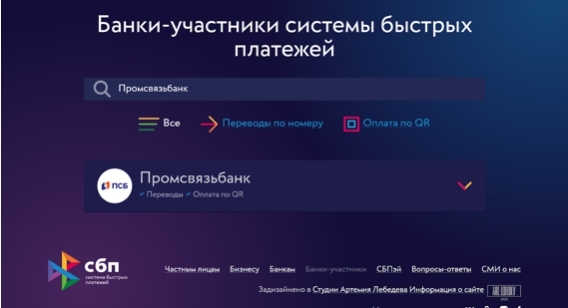

Для начала нужно проверить состав участников платежной системы. Это можно сделать на сайте СБП. Полный список организаций представлен в разделе «Банки-участники». Поиск конкретного банка осуществляется посредством ввода его названия в поисковую строку.

Следующий этап – использование платежного сервиса. Доступ к СБП можно получить через интернет-банк. Для этого потребуется компьютер или телефон.

Посредством личного кабинета граждане могут управлять своим счетом или заказывать банковские услуги.

Например, оплачивать покупки, совершать переводы, подавать заявки на займы или перевыпуск карты, отслеживать историю операций, обращаться в службу поддержки клиентов, заказывать выписки.