ГАПОУ ЧР

ГАПОУ ЧР Есть определенные случаи, которые предусмотрены законодательством страны, исходя из которых необходимо регистрировать онлайн-кассы. Однако, стоит изучить этот вопрос подробнее.

Для этого вы можете изучить инструкцию, приведенную ниже. С ней вы сможете получить ответ на вопрос, как происходит перерегистрация ККТ онлайн с помощью своего Личного кабинета на странице сайта Налоговой службы РФ.

О процедуре и причинах ее проведения

Перерегистрация ККТ осуществляется тремя разными способами, представляющие различные процессы:

- Перерегистрация может быть частичной. Например, касаться только части сведений относительно адреса размещения и т. д.

- Если происходит замена фискального накопителя кассового аппарата на новый, то его нужно перерегистрировать.

- Если кассовый аппарат был снят с учета, а позже его потребовалось возобновить, то перерегистрацию также нужно выполнить.

При этом первый и второй пункты проводятся по одним и тем же законодательным механизмам. Рассмотрим более детально механизмы проведения перечисленных процедур.

Перерегистрация информации в карточке ККТ, а также данных по фискальному накопителю

Если нужно изменить некоторые данные в карточке фискального накопителя, либо же заменить устройство, необходимо выполнить такие действия:

- Отправить в Федеральную Налоговую службу соответствующее заявление, согласно форме. Можно сделать не позже следующих суток после возникновении проблемы.

Само заявление можно предоставить как в письменном виде, так и через страничку сайта Налоговой службы в своем Личном кабинете. Однако, если причиной перерегистрации послужила замена фискального накопителя, то вместе с заявлением необходимо предоставить еще две формы, а именно: фискальные отчеты об изменении информации относительно регистрации ККТ, а также о закрытии фискального устройства.

- Подождать, пока ФНС предоставит новую онлайн-карточку по регистрации ККТ. Налоговая служба обязуется выполнить это в течение 5 рабочих дней со дня подачи заявления. После этого созданная карточка предоставляется вам, как налогоплательщику. Отправка может происходить двумя способами: либо через Личный кабинет, либо через посредничество ОФД. Кроме того, при запросе налогоплательщика Федеральная Налоговая служба предоставляет версию карточки в письменном (бумажном) виде.

Однако, есть несколько случаев, когда Налоговая служба в праве отказать налогоплательщику в перерегистрации онлайн-кассы, а именно:

- если совершается попытка зарегистрировать фискальный накопитель, не стоящий в соответствующем реестре;

- если предоставленных сведений для перерегистрации недостаточно.

Если у вас уже есть на руках квалифицированная электронная подпись, с помощью которой вы планируете пользоваться личным кабинетом на веб-портале Федеральной Налоговой Службы, то сделано только полдела. Помимо получения электронной подписи на вашем персональном компьютере должна быть установлена программа-криптопровайдер, а также ваш браузер должен быть правильным образом настроен для корректного подключения к сайту nalog.ru. Так же вы можете воспользоваться нашей услугой — Регистрация онлайн-кассы в ФНС

Выполняем перерегистрацию ККТ через Личный кабинет на сайте Федеральной Налоговой службы

Для примера мы рассмотрим ситуацию, когда необходимо выполнить перерегистрацию ККТ в связи со сменой ОФД (оператора фискальных данных), когда не выполняется замена непосредственно самого фискального накопителя. Например, если налогоплательщик решил перейти на работу с другим оператором фискальных данных.

Если вы решили сменить оператора фискальных данных, нужно осуществить перерегистрацию ККТ. Также, вам необходимо изменить некоторые настройки в своей онлайн-кассе.

Замена выполняется непосредственно на те данные, которые предоставляются новым оператором фискальных данных. Даже в том случае, если касса содержит не переделанные документы, ее все равно нужно перерегистрировать.

Необработанные документы будут предоставлены новым ОФД после перерегистрации.

Подробный алгоритм действий, необходимых для выполнения поставленной задачи

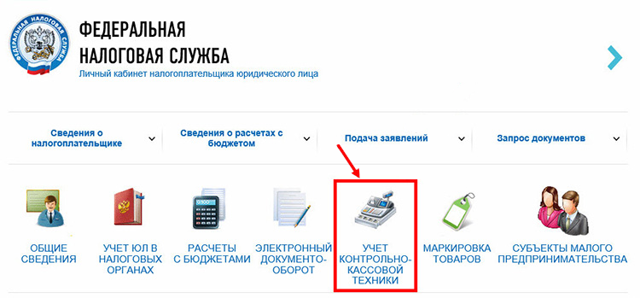

- Изначально следует зайти на сайт Налоговой службы Российской Федерации nalog.ru. После этого заходим в кабинет налогоплательщика. В нем выбираем подраздел под названием «Учет контрольно-кассовой техники»

- Если у вас несколько зарегистрированных касс, то следует выбрать из списка ту, которая подлежит перерегистрации. Далее нужно кликнуть на регистрационный номер выбранной кассы клавишей мышки. Данный номер будет указан в столбце под названием «РН ККТ».

- Далее вам открывается окно под названием «Детализация сведений по ККТ». Следует нажать на кнопку «Перерегистрировать». После этого откроется новое окно под названием «Заявление о перерегистрации контрольно-кассовой техники», которое необходимо правильно заполнить и предоставить Налоговой службе.

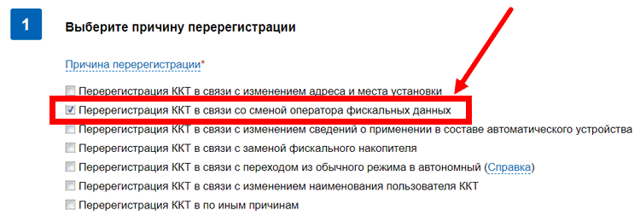

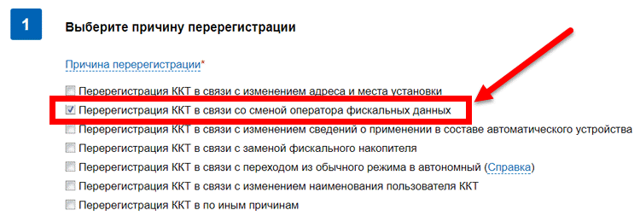

- В первом окошке выбираем строку «Перерегистрация ККТ в связи со сменой оператора фискальных данный» и ставим напротив нее галочку.

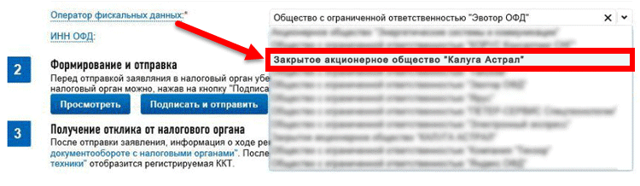

- Далее откроется другое окно, в котором нужно выбрать своего оператора (того, которого вы решили заменить на нового).

- После этого вам необходимо предоставить свою электронную подпись и отправить заявление на рассмотрение в службу.

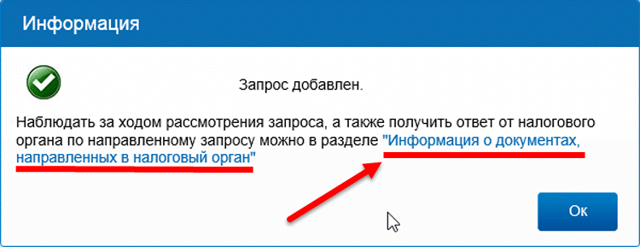

- В конце всех выполняемых действий на экране появится информационное сообщение о том, что запрос отправлен на рассмотрение. При этом вы можете отслеживать состояние своей заявки и знать, когда она придет на рассмотрение в соответствующие органы. Для этого нужно выбрать раздел «Информация о документах, направленных в налоговый орган». Данный раздел содержится в тексте самого письма. Его не нужно искать отдельно. Просто переходите по прямой ссылке со своего письма.

- Если вы все сделали правильно и заявление отправилось на рассмотрение в Налоговую службу, то в столбце «Состояние» будет высветлен новый статус – перерегистрирована. На этой же странице у вас есть возможность распечатать регистрационную карточку контрольно-кассовой техники с уже новыми данными.

- Теперь необходимо выполнить корректировку самих настроек кассы. Для этого нужно указать данные нового оператора.

- Непосредственно на самой онлайн-кассе необходимо сформировать и распечатать Отчет о выполненной перерегистрации. При этом иногда нужно указать причину выполненной перерегистрации. Вот и все. Перерегистрация на этом закончена, а в Налоговую службу Российской Федерации все данные будут отправляться уже через нового оператора.

Повторная постановка ККТ и особенности ее перерегистрации

Снять аппарат с учета можно по одной из следующих причин:

- По инициативе пользователя в случае, если была утеря или аппарат был похищен, а также передаче его другому субъекту в пользование.

- По решению Налоговой службы, если были обнаружены какие-либо огрехи в использовании контрольно-кассового оборудования или если у фискального ключа закончился срок эксплуатации.

Пользователь должен знать, что для перерегистрации необходимо направить в Налоговую службу заявление о снятии оборудования с учета (но, не позднее одного рабочего дня после снятия его с эксплуатации). Затем нужно дождаться решения о перерегистрации аппарата.

Если есть необходимость в повторной установке онлайн-кассы, произвести это можно только, если будут ликвидированы все неполадки, послужившие основанием для ее снятия. Это также может осуществить ее новый пользователь или же после окончания ремонта устройства.

Для постановки кассы на учет нужно заполнить соответствующее заявление в бумажном варианте или через Личный кабинет пользователя на сайте Налоговой службы. Данную заявку Федеральная Налоговая служба также может рассматривать до 5 рабочих дней.

Есть ситуации, когда все данные с фискального аппарата передаются в Налоговую службу в письменном виде. В большей степени это касается ситуаций, когда техника установлена в таких местах, где нет бесперебойного доступа к сети Интернет. В такой ситуации нужно будет вместе с заявлением передавать в службу еще и все фискальные данные ККТ.

Итоги

В ситуациях 1 и 2 в отличии от 3, которые рассматривались в начале статьи, нужно выполнять обе процедуры. При этом в каждой ситуации подбирается вариант выполнения перерегистрации, не имеющий альтернативного решения.

При этом редко, когда границы между двумя процессами можно заметить сразу. Ведь если кассовый аппарат утерян или похищен, его необходимо незамедлительно снять с учета. Однако при его поломке нужно выполнить перерегистрацию.

Для того, чтобы правильно решить, какие действия необходимо совершать, лучше всего предварительно проконсультироваться с сотрудниками Федеральной Налоговой службы.

Они посоветуют правильный порядок выполняемых действий, которые вам необходимо будет сделать.

В любом случае специалисты ФНС выявляют различные нарушения в документах, необходимых на проведения перерегистрации ККТ. И если будут обнаружены какие-либо несоответствия или огрехи, они сообщают данную информацию налогоплательщику. Благодаря этому он может заново переделать свое заявление и выполнить правильную очередность действий для достижения цели.

Когда и как производится перерегистрация ККТ

В предусмотренных законом случаях пользователь онлайн-кассы обязан провести ее перерегистрацию. Изучим то, что представляет данная Процедура и в каких случаях она осуществляется.

А пошаговая инструкция, размещенная ниже, поможет понять как перерегистрировать ККТ онлайн через личный кабинет на сайте Налоговой службы.

Перерегистрация в ФНС всего за 1 день без посещения налоговой!

Оставьте заявку и получите консультацию в течение 5 минут.

Что представляет собой данная процедура и возможные причины

По существу перерегистрация онлайн-кассы может представлять собой 3 разные процедуры:

- Как таковую перерегистрацию в части сведений, содержащихся в текущей карточке регистрации ККТ. К таким сведениям может относиться, к примеру, адрес расположения онлайн-кассы.

- Перерегистрацию фискального накопителя вследствие его замены.

При этом, первые 2 процедуры осуществляются в рамках одних и тех же юридических механизмов. Изучим их, а также те механизмы, которые характеризуют осуществление процедуры по пункту 3, подробнее.

Перерегистрация сведений в карточке ККТ и данных по ФН

Для того, чтобы изменить сведения в карточке онлайн-кассы либо проинформировать ФНС о замене фискального накопителя, пользователю ККТ нужно:

- Направить заявление по установленной форме в ФНС. Это нужно сделать в срок не позднее рабочего дня, который идет за тем, в котором произошли события, давшие повод для перерегистрации.

Бланк заявления о перерегистрации контрольно-кассовой техники (форма по КНД 1110061) и порядок его заполнения утверждены Приказом ФНС РФ от 29.05.2017 N ММВ-7-20/484@ (Приложение №1 и №5 соответственно).

Заявление можно направить в ФНС в бумажном варианте или через Личный кабинет пользователя ККТ. При этом, если причина перерегистрации — замена фискального накопителя, то заявление необходимо дополнить двумя фискальными отчетами:

- об изменении сведений по регистрации ККТ;

- о закрытии накопителя.

- Дождаться, пока ФНС оформит новую карточку по регистрации онлайн-кассы. На решение данной задачи Налоговой службе дается 5 рабочих дней с момента получения заявления.

Карточка направляется налогоплательщику:

- через Личный кабинет;

- при посредничестве ОФД.

По запросу налогоплательщика ФНС может выдать бумажную версию карточки.

Законом предусмотрены случаи, при которых Налоговая служба вправе отказать в перерегистрации, а именно:

- при попытке зарегистрировать фискальный накопитель, не включенный в реестр;

- при предоставлении в ФНС недостаточного объема сведений, необходимых для перерегистрации.

Решим любые проблемы с вашим оборудованием!

Оставьте заявку и получите консультацию в течение 5 минут.

Как перерегистрировать онлайн-кассу через личный кабинет на сайте ФНС

В качестве примера рассмотрим как перерегистрировать кассу в связи со сменой ОФД без замены фискального накопителя, когда пользователь решил перейти на работу с другим оператором фискальных данных — Контур.ОФД.

При смене ОФД, нужно произвести перерегистрацию ККТ в ФНС, а так же изменить настройки онлайн-кассы на те, что будут предоставлены новым оператором фискальных данных.

При этом допускается проводить перерегистрацию онлайн-кассы, даже в случаях когда на кассе есть непереданные фискальные документы. Они будут отправлены в ФНС после смены ОФД уже новым оператором фискальных данных.

Пошаговая инструкция:

- На официальном сайте Налоговой службы nalog.ru зайдите в «Личный кабинет налогоплательщика» и выберите подраздел «Учёт Контрольно-кассовой техники».

- В списке зарегистрированных онлайн-касс выберете ту, которую нужно перерегистрировать и кликните по её регистрационному номеру в столбце «РН ККТ».

- В открывшемся окне «Детализация сведений по ККТ» кликните на кнопку «Перерегистрировать», после чего откроется «Заявление о перерегистрации контрольно-кассовой техники».

- На шаге № 1 установите галочку «Перерегистрация ККТ в связи со сменой оператора фискальных данных».

- На шаге № 2 из списка операторов фискальных данных выбираем Закрытое акционерное общество «Производственная фирма «СКБ Контур».

- Появится информационное сообщение «Запрос добавлен». Для того, чтобы отслеживать статус заявки нужно, не нажимая на кнопку «Ок», перейти по ссылке «Информация о документах, направленных в налоговый орган» в самом тексте сообщения.

- После успешного завершения процесса перерегистрации онлайн-кассы в столбце «Состояние» отобразится статус «ККТ перерегистрирована». Здесь же можно распечатать карточку регистрации ККТ с новыми данными.

- На следующем этапе придется откорректировать настройки кассы (указав нужные данные нового оператора фискальных данных Контур.ОФД).

- На самой онлайн-кассе сформируйте и распечатайте Отчет о перерегистрации (или Отчет об изменении параметров регистрации). Для этого может понадобиться указать причину перерегистрации ККТ — укажите «Перерегистрация ККТ в связи со сменой оператора фискальных данных».

- На этом процесс перерегистрации онлайн-кассы завершен и передача фискальных данных в Налоговую службу России будет осуществляться уже через Контур.ОФД.

Пошаговую инструкцию по перерегистрации онлайн-кассы в связи с заменой ФН и ОФД можно скачать ЗДЕСЬ (в формате PDF).

Следующая процедура — разновидность перерегистрации, при которой касса сначала снимается с регистрации, а затем ставится на учет снова.

Подберем кассы для вашего бизнеса. Доставим в любую точку РФ!

Оставьте заявку и получите консультацию в течение 5 минут.

Нюансы перерегистрации как повторная постановка ККТ на учет

Снятие кассы с учета может быть осуществлено:

- По инициативе пользователя:

- при передаче другому хозяйствующему субъекту;

- по причине хищения, выхода из строя.

- при обнаружении нарушений в применении ККТ;

- после того, как у фискального ключа истечет Срок годности.

Для перерегистрации ККТ пользователю нужно:

- направить в ФНС заявление о снятии ККТ с учета — не позднее 1 рабочего дня с момента появления причины снять устройство с учета;

- дождаться, пока ФНС в течение 5 дней сформирует специальную карточку о снятии онлайн-кассы с учета.

Если причина снятия регистрации — передача ККТ другой фирме или выход из строя, то к заявлению в ФНС передается также отчет о закрытии накопителя.

В свою очередь, регистрация онлайн-кассы заново возможна:

- при устранении нарушений в пользовании устройством, обнаруженных ФНС, которая по своей инициативе сняла девайс с учета;

- постановки ККТ на учет новым пользователем (хозяйствующим субъектом, которому онлайн-касса была передана);

- по завершении ремонта кассы.

Заявление о постановке ККТ на учет направляется в ФНС в бумажном виде либо через имеющийся Личный кабинет пользователя онлайн-кассы. Другое необходимое действие — формирование отчета о регистрации фискального накопителя. Данный отчет также передается в предпочтительном виде в ФНС.

В течение 5 дней после получения заявления от налогоплательщика ФНС сформирует карточку регистрации ККТ, которая будет передана пользователю онлайн-кассы через Личный кабинет или через ОФД.

Важнейшее условие перерегистрации ККТ во всех рассмотренных вариантах (в 3 сценарии — на этапе снятия ККТ с учета) — предоставление в ФНС всех фискальных данных, записанных в память фискального накопителя, если он, как и касса, применялся в режиме, который не предусматривает обязательную передачу данных в ФНС через ОФД.

Как правило, такой сценарий наблюдается при размещении кассового аппарата в труднодоступной местности, где есть проблемы с получением доступа в интернет.

Фискальные данные передаются в ФНС на бумажном носителе либо, если это возможно, через Личный кабинет вместе с заявлением о перерегистрации ККТ либо о снятии кассового аппарата с регистрационного учета.

Поможем разобраться с нюансами перерегистрации ККТ.

Резюме

- Принципиальное отличие перерегистрации онлайн-кассы в вариантах 1 и 2, обозначенных в начале статьи, от перерегистрации в варианте 3 заключается в причинах осуществления обеих процедур.

- Как правило, в конкретных случаях (исходя из сложившихся условий пользования онлайн-кассой по существу) выбирается безальтернативный вариант регистрации в соответствии с критериями, прописанными в законодательстве.

- Видео — как провести перерегистрацию ККТ семейства Атол при смене параметров ККТ, самой организации или ОФД:

При этом, границы между 2 типами рассматриваемых процедур не всегда очевидны.

Так, при утере или поломке кассового аппарата предусмотрено обязательное его снятие с учета, а при замене сломанного фискального накопителя осуществляется уже перерегистрация. Таким образом, при принятии решений о проведении той или иной процедуры всегда полезно предварительно проконсультироваться в своей ФНС о порядке действий.

Видео — перерегистрация онлайн-кассы при замене ФН (на примере ККТ АТОЛ):

Так или иначе, специалисты ФНС на этапе рассмотрения заявлений о перерегистрации (в том или ином виде) кассового аппарата должны выявить ошибки в выборе налогоплательщиком конкретной процедуры взаимодействия с ведомством и проконсультировать пользователя ККТ о правильном порядке действий. Однако, такой подход может потребовать больше времени от пользователя на решение задач по перерегистрации — поэтому, лучше узнать о том, какой ее вариант корректен, в ФНС заранее.

Регистрация в ФНС всего за 1 день без посещения налоговой!

Оставьте заявку и получите консультацию в течение 5 минут.

Оцените, насколько полезна была информация в статье?

Кто может не применять ККТ после 1 июля 2021 года

Онлайн-касса – камень преткновения для многих бизнесменов.

Кассовая реформа, начавшаяся в 2017 году, затронула очень большой сегмент рынка. Если на старте устанавливать контрольно-кассовую технику (ККТ) должны были только крупные компании, то на сегодняшний день это затронуло практически всех.

Однако, не всё так однозначно! Закон 54-ФЗ от 22.05.2003 позволяет некоторым компаниям и ИП не использовать кассы.

Одни получили отсрочку до 1 июля 2021 года, другие вовсе освобождены от применения ККТ.

Разберем всё по порядку.

Основные моменты

Онлайн-касса – это кассовый аппарат нового поколения, который обеспечивает автоматическую передачу данных о чеках в налоговые органы.

Расходы по приобретению и подключению онлайн-ККТ существенные. Итак, нужно:

- Приобрести и настроить онлайн-кассу с фискальным накопителем

- Оцифровать подпись

- Подключить кассу к сети Интернет

- Подключиться к ОФД (оператору фискальных документов)

- Зарегистрировать ККТ в налоговых органах

Если вам требуется консультация специалиста по онлайн-кассам напишите нам в WhatsApp или в чате на сайте.

До 2019 года для ИП действовали кассовые вычеты – льготы при приобретении онлайн-ККТ.

Кто может не применять ККТ

ККТ обязательна при любых расчетах с физлицами за товары, работы, Услуги. С юрлицами и ИП – только при платежах наличными, картой или смартфоном (через POS-терминал).

Без ККТ юрлица и предприниматели могут работать только в следующих случаях:

До 1 июля 2021 года ИП без наемных работников на любом налоговом режиме могут не применять онлайн-кассу при:

От использования ККТ освобождены организации и предприниматели в следующих случаях:

- По видам деятельности (п. 2 ст. 2 Закона):

- Продажа газет и журналов (оборот не менее 50%)

- Продажа ценных бумаг

- Питание учащихся

- Рынки без помещений, ярмарки

- Разносная торговля

- Киоски с мороженым и безалкогольными напитками в розлив

- Торговля молоком, маслом, квасом, живой рыбой с цистерн

- Овощи, фрукты и арбузы вразвал

- Прием стеклотары

- Ремонт и окраска обуви

- Изготовление и ремонт ключей и др.

- Присмотр и уход за детьми, больными, престарелыми и инвалидами

- Реализация изготовителем изделий народных художественных промыслов

- Вспашка огородов и распиловка дров

- Услуги носильщиков на вокзалах и в портах

- Сдача ИП в аренду собственных жилых помещений

- Продажа бахил в розницу

- Деятельность в отдаленных и труднодоступных местностях

- ИП на патенте кроме розницы, общепита и перевозок.

- Плательщики НПД и др.

На ПСН касса нужна в рознице, общепите и перевозках. При остальных видах деятельности ККТ можно не использовать! Например, при ремонте жилых помещений, оказании услуг по репетиторству, дизайну или разработке ПО.

ИП на упрощенке в общем случае должен использовать кассовый аппарат. Однако в отдельных ситуациях предприниматель, в том числе на УСН, может работать без ККТ.

Например, когда сдает в аренду собственные жилые помещения или продает в киосках мороженое.

БСО и товарные чеки

БСО – бланки строгой отчетности, применяются при оказании услуг. БСО могут быть изготовлены:

- на кассовом аппарате — должны содержать те же реквизиты, что и кассовый чек;

- типографским способом – могут использоваться только в определенных случаях.

Товарный чек – документ, который подтверждает факт оплаты и отгрузки товара.

Его выдают:

- вместо чека ККТ – в отдельных случаях,

- наряду с кассовым чеком при продаже некоторых товаров.

БСО, изготовленное типографским способом, а также товарные чеки могут заменить кассовые чеки в следующих случаях:

- До 1 июля 2021 года – ИП без найма на любом налоговом режиме, включая УСН, при оказании услуг или выполнении работ, а также торговле товарами собственного производства.

- После 1 июля 2021 года – ИП на патенте (кроме розницы, общепита и перевозок), а также ИП и юрлица при расчетах в удаленных и труднодоступных местностях.

Штрафы за работу без кассы

Штраф за неприменение ККТ для организации — от 75% до 100% суммы расчета без ККТ, но не менее 30 000 руб.

Для должностного лица — от 25% до 50% суммы расчета без ККТ, но не менее 10 000 руб.

Кто может не применять онлайн-кассы в 2022 году

Ещё несколько лет назад кассовая техника использовалась только при приёме наличных денег. Но в 2017-2021 годах прошла глобальная реформа: закон № 54-ФЗ от 22.05.2003, регулирующий правила в сфере применения ККТ, был кардинально переработан. Появились аппараты нового типа, и стало гораздо больше ситуаций, когда эту технику нужно использовать. Плюс к этому было введено множество различных исключений, переходных периодов, отсрочек. В этой статье мы подробно расскажем о том, как обстоят дела в 2022 году: в каких случаях ИП нужно применять онлайн-кассы, а кто из предпринимателей от этого освобождён.

Когда нужно применять кассу

Каких-то особых изменений по применению онлайн-касс с 2022 года не введено. Однако реформа тянулась так долго, а условия обновлялись так часто, что разобраться в них до сих пор смогли не все. Поэтому напоминаем.

В первую очередь надо определить, какие операции в принципе подпадают под применение онлайн-кассы. В общем случае это расчёты:

- С физическими лицами – вне зависимости от формы оплаты. Касса применяется при расчётах наличными средствами, картой, электронными деньгами и при оплате с банковского счёта.

- С юридическими лицами и ИП – при расчётах наличными средствами и картой. Такие расчёты возможны в пределах установленного лимита – 100 000 рублей в рамках одного договора. Если сумма больше, необходимо перечислять деньги по безналу, и при этом применять кассовый аппарат не нужно.

Теперь о том, что считается расчётом в 2022 году. Раньше это был только приём денег за покупку. Но после реформы это понятие стало включать в себя приём или выдачу денежных средств наличными и в безналичном порядке. А именно, расчётом признаётся:

- Оплата товаров, работ, услуг. Подразумевается не только получение денег от покупателя, но и их возврат (если покупатель сдал ранее купленный товар, отказался от услуги).

- Приём ставок, в том числе интерактивных, выдача обменных знаков игорного заведения, а также выплата выигрыша.

- Приём денег за продажу лотерейных билетов и выплата выигрыша по ним.

- Предоплата и авансы, их зачёт и возврат.

- Предоставление и погашение кредитов / займов на оплату товаров, работы услуг.

- Операции ломбардов по кредитованию граждан и хранению их вещей.

- Предоставление или получение иного встречного предоставления за товары, работы и услуги.

Получается, при работе с физическими лицами кассу нужно применять всегда. Но есть исключения, и их немало.

Кто не должен использовать кассы в 2022 году

Случаи, когда не нужно применять ККТ, можно разделить на несколько групп:

- Льготы для определённой деятельности, которые предоставляются всем налогоплательщикам.

- Освобождение от применения кассы в конкретных местностях из-за их особого географического положения.

- Послабления, связанные с некоторыми специальными налоговыми режимами.

Какая деятельность в принципе освобождена от ККТ

Переходим к тому, кто может не применять кассы. Полный список таких направлений бизнеса можно найти в статье 2 закона 54-ФЗ. В частности, в пункте 2.1 перечислена деятельность, которая может вестись без касс предпринимателем на ПСН. Об этом более подробно расскажем чуть дальше. Пока же об общедоступных льготных направлениях.

https://www.youtube.com/watch?v=1SPkK4zfd9U\u0026t=346s

Кроме того, в статье 2 есть немало того, что в принципе не применимо к ИП, например, страховая деятельность, расчёты органов власти, домов культуры, ТСЖ и многое другое. Поэтому выделим только направления бизнеса, которые доступны индивидуальным предпринимателям и разрешены без ККТ вне зависимости от налогового режима. Итак, вот они:

- Продажа бумажных газет и журналов. Также в газетных киосках разрешено реализовать сопутствующие товары из утверждённого региональным органом власти ассортимента при условии, что минимум половину товарооборота составляет печатная периодика. Необходимо обеспечить раздельный учёт выручки.

- Обеспечение питанием учеников и работников общеобразовательных организаций во время занятий.

- Торговля на розничных рынках и аналогичных территориях (ярмарках, выставках). Однако освобождение от ККТ в этом случае действует только для тех, кто торгует продовольствием вне установленных в этих местах палаток, киосков, магазинов, павильонов, включая автофургоны и прочие приспособления с использованием транспорта. Также не нужна онлайн-касса тем, кто продаёт с открытых прилавков внутри крытых рынков непродовольственные товары, кроме включённых с специальный перечень (ищите его в распоряжении Правительства РФ от 14.04.2017 № 698-р). Входящие в перечень товары – ковры, одежда, кроме белья, химическая продукция, спорттовары, мебель и многое другое – нельзя продавать без ККТ.

- Разносная торговля, кроме технически сложных, а маркируемых, товаров и продовольствия с определёнными условиями хранения. Преференция касается продажи с рук или со специальных приспособлений, в том числе в поезде и на борту самолёта.

- Продажа в киосках мороженого, молока, воды и безалкогольных напитков.

- Реализация продовольственных товаров из автоцистерн. Таким образом можно продавать квас, молоко, растительное масло, рыбу.

- Сезонная продажа вразвал овощей и фруктов, включая арбузы и дыни.

- Приём от населения сырья, подлежащего утилизации, включая стеклотару, кроме лома металлов и драгоценных камней.

- Ремонт и окраска обуви.

- Изготовление и ремонт мелких металлических предметов (ключей и прочего).

- Присмотр и уход за престарелыми, детьми и больными.

- Продажа изготовленных изделий народных промыслов.

- Вспашка огородов и распил дров.

- Услуги носильщиков на вокзалах и подобных местах.

- Сдача индивидуальным предпринимателем в аренду собственных жилых помещений, в том числе совместно с машино-местами.

- Реализация бахил в розницу.

- Продажа товаров через механические торговые автоматы, работающие без электрического питания и принимающие только монеты.

- Продажа индивидуальными предпринимателями с рук входных билетов и абонементов в государственные и муниципальные театры. Если билеты реализуются через интернет, то ККТ применять необходимо.

При продаже всего того, о чём сказано выше (кроме бахил и питьевой воды), кассу следует применять в случае, если расчёт проводится через автоматы для приёма платежей. Кроме того, она необходима при торговле подакцизными товарами.

Обратите внимание! Что касается торговли на рынках без ККТ, то вскоре её могут запретить. Государство хочет ужесточить контроль и сократить теневой оборот в этой сфере. Соответствующие поправки в закон прошли в Госдуме первое чтение. Льготы оставят только для некоторых плательщиков ЕСХН. Ранее планировалось, что изменения заработают с 2022 года с переходным периодом с февраля по апрель.

О применении касс в отдельных местностях

Закон позволяет ИП из отдалённых и труднодоступных мест работать без ККТ. Но есть условия:

- Местность должна быть признана труднодоступной (отдалённой) и включена в специальный перечень, который на своём сайте публикует орган региональной власти.

- Покупателю по его требованию нужно выдать заменяющей чек документ. Он должен содержать ряд реквизитов – каких именно, читайте в конце статьи (в разделе для ИП на ПСН).

Кроме того, есть местности, признанные отдалёнными от сетей связи, – их перечень также утверждается региональной властью. Не стоит путать два этих списка.

Во втором случае ИП, ведущие там деятельность, обязаны ставить кассовую технику. Однако применять её они могут в автономном режиме, то есть без подключения к интернету.

После окончания срока действия фискального накопителя (это сменный модуль ККТ) налоговая инспекция может запросить его данные.

О применении ккт предпринимателями на разных режимах

Теперь рассмотрим, как зависит обязанность предпринимателя применять кассовую технику от налогового режима.

Нужна ли касса ИП на ПСН

Наиболее значимые преференции в части применения касс предусмотрены для ИП на патентной системе. Во-первых, они могут работать без кассы при ведении деятельности, список которой выше, ведь он действует для всех.

Во-вторых, есть освобождённые от касс виды деятельности именно для ПСН. Полный их список приведён в пункте 2.1 статьи 2 закона 54-ФЗ.

Ниже мы перечислим многие из этих эти направлений, исключая малопопулярные, а также те, которые попали в первый перечень.

Итак, вот список деятельность без ККТ для ИП на ПСН:

- ремонт, пошив (вязание) одежды, головных уборов, обуви;

- стирка, химчистка;

- услуги фотографа;

- монтажные, электромонтажные, сантехнические и сварочные работы;

- остекление балконов и лоджий;

- услуги в сфере дошкольного и дополнительного образования;

- сдача в аренду жилых и нежилых помещений, земельных участков;

- уборка квартир;

- прокат вещей;

- проведение экскурсий;

- звукозапись;

- организация обрядов – свадеб, юбилеев, похорон;

- приготовление блюд для торжеств;

- производство хлеба и кондитерских изделий;

- услуги в области сбора и переработки вторсырья;

- обработка камня для памятников;

- услуги по дизайну, в том числе ландшафтному;

- разработка компьютерных программ, приложений, вебсайтов;

- услуги переводчиков;

- уход за домашними животными;

- услуги в области сельского хозяйства – изготовление инвентаря, производство муки, животноводство, растениеводство, переработка овощей и фруктов.

- гравировка;

- ремонт мебели, спортивного оборудования, очков, ювелирных изделий, игрушек;

- услуги платных туалетов;

- детективные услуги (если есть лицензия).

Таким образом, определяясь, кому нужна ККТ на ПСН, нужно свериться с обоими списками. Если деятельность попадает хотя бы в один из них, вопрос по кассам можно закрывать.

В остальных случаях кассовый аппарат необходим. В частности, это касается торговли в магазинах, ветеринарных услуг, парикмахерских и салонов, заведений общепита, автомастерских, моек и прочих популярных направлений патентной деятельности.

При освобождении по кассам есть условие: ИП должен выдавать либо направлять своим покупателям взамен чека документ, который подтвердит факт расчёта. В нём должны быть следующие реквизиты:

- наименование и номер;

- дата, время и адрес расчёта;

- фамилия, имя, отчество ИП, его ИНН;

- налоговая система – ПСН;

- признак расчёта (приход, возврат прихода, расход, возврат расхода);

- название товара (услуги) / платежа / выплаты;

- количество товара;

- цена за единицу;

- общая стоимость;

- сумма расчёта;

- форма оплаты (наличными / в безналичном порядке) с указанием суммы;

- должность и фамилия того, кто провёл расчёт.

Нужна ли онлайн-касса для ИП на УСН и ОСН

Выбравшие упрощённый режим предприниматели подчиняются стандартному правилу – никаких специальных преференций для них в части применения ККТ нет. Чтобы решить для себя вопрос по кассам, нужно ответить на несколько вопросов:

- Будет ли осуществляться расчёт только с организациями / другими ИП строго через расчётный счёт? Если да, то кассу можно не применять. Если нет, то необходимо ответить на следующие вопросы.

- Находится ли ИП в местности, для которой введены преференции по кассам? Если да, то ККТ не применяется (или применяется в автономном режиме). Иначе следует перейти к вопросу 3.

- Осуществляет ли ИП только те виды деятельности, которые освобождены от ККТ? Да – кассовый аппарат не нужен, нет – нужен однозначно.

Чтобы определить, кто может работать без ККТ на основном режиме, нужно ответить на те же вопросы.

ИП на ЕСХН: что с ККТ

Предприниматель-сельхозпроизводитель должен опираться на общие правила применения кассовой техники. То есть предложенные выше вопросы для него также подходят. Но есть пара моментов, на которые нужно обратить внимание.

Во-первых, нередко сельхозпроизводители базируются в отдаленных / труднодоступных местах. Если это так, то ККТ не применяется. Также вполне может быть, что местность, где трудится ИП на ЕСХН, считается отдаленной от сетей связи. Тогда кассу ставить надо, но применять её можно автономно.

Во-вторых, если ИП на ЕСХН реализует свою продукцию только на рынках, ярмарках и в подобных местах, но при этом вне павильонов, то ККТ он может не применять. Однако, как мы упоминали выше, в эту норму хотят внести изменения.

Плательщики ЕСХН смогут торговать в таком формате без кассовых аппаратов при условии, что свою продукцию они продают с торговых мест, общая площадь которых не превышает 15 кв.

метров (суммарно по всем местам, с учётом площади для хранения).

Оформление расчётов ИП на НПД

Режим НПД (Налог на профессиональный доход) могут применять не только обычные самозанятые, но и ИП.

Кассовые аппараты плательщики НПД использовать не обязаны, но должны формировать чеки в приложении «Мой налог» и направлять их клиенту на электронный адрес.

Причём эта обязанность не зависит от того, кому реализуют такие предприниматели свои услуги либо товары собственного производства – физическим лицам или организациям / ИП.

Мы рассказали о применении ККТ предпринимателями и о том, что планируется в будущем. Тем, кто всё ещё имеет право работать без касс, нужно следить за изменениями законов, ведь новшества могут вступить в силу в любой момент.

Новые проверки, правила регистрации ККТ, работа на рынках и другие изменения: обзор по онлайн-кассам в 2022 году

В новом году вступают в силу новые правила работы с онлайн-кассами, ФН, ОФД. Расскажем, что нужно знать организациям и ИП о проверках, работе на рынках, регистрации ККТ, маркировке и ЭДО, правилах оформления чеков и других важных изменениях.

Государство расширяет перечень видов торговли, при которых придется применять онлайн-кассы. Новый законопроект № 33099-8 будет рассмотрен Госдумой в ближайшее время.

Если проект примут, то торговать на рынке без кассы смогут только сельхозпроизводители, которые:

- применяют ЕСХН;

- продают продовольственные товары;

- торгуют на местах, общая площадь которых не превышает 15 кв. м., включая место для хранения товаров.

Причем владельцы рынка (арендодатели) смогут сдавать места только тем компаниям и ИП, которые используют кассовую технику. Иначе им будут грозить серьезные штрафы.

Пока законодатели планируют, что новые правила заработают с 1 февраля 2022 года. Однако для компаний и ИП, которые сейчас торгуют на рынках без кассы, предусмотрен переходный период на обязательное применение онлайн-ККТ — до 1 апреля 2022 года.

Переход на новый ФФД 1.2 при продаже маркированных товаров законодатели уже неоднократно переносили. Основная причина: неготовность программного обеспечения.

Сейчас ФНС указала конечную дату для перехода на ФФД 1.2: до 1 февраля 2022 года. До этой датыразработчики должны завершить все доработки и тестирование внешнего кассового ПО.

Причем если разработчик решил проблему раньше, то пользователям необходимо незамедлительно перейти на новый формат фискальных данных, не дожидаясь наступления 01.02.2022 (письмо ФНС от 28.10.

2021 № ПА-4-20/15207@).

С 1 марта 2022 года плановые проверки онлайн-касс и полноты учета выручки уйдут в прошлое. Контрольные мероприятия будут только внеплановыми, то есть оповещать компании и ИП заранее никто будет.

Причем проводить проверку будут по месту установки онлайн-кассы (месту нахождения организации или ИП), в том числе в жилом помещении (закон от 11.06.2021 № 170-ФЗ).

С 1 марта 2022 года заработает новый порядок ведения кабинета ККТ. ФНС утвердила его приказом от 08.09.2021 № ЕД-7-20/798@.

В частности, в новом порядке детально прописали:

- порядок доступа организаций (ИП) к кабинету;

- перечень документов в электронной форме, которые налоговики размещают в кабинете;

- перечень документов в электронной форме, которые должны направлять через кабинет организации (ИП);

- сроки обмена информацией между налоговиками и организациями (ИП).

С 1 марта 2022 года будут применяться новые формы документов:

- заявлений о регистрации (перерегистрации) и снятии с учета кассовой техники;

Так, в заявлении о регистрации теперь нужно будет указывать, используется ли кассовый аппарат при продаже маркированных товаров.

- карточек регистрации кассы и снятия ее с учета.

Новые формы, а также правила их заполнения и подачи в налоговую службу, в том числе на бумажных носителях, утверждены приказом ФНС от 08.09.2021 № ЕД-7-20/799.

Налоговики ведут реестр ККТ и фискальных накопителей. Чтобы модель онлайн-кассы и ФН включили в реестр, нужно подать заявление. Формы этих заявлений с 1 марта 2022 года тоже изменятся.

Новые бланки ФНС утвердила приказом от 08.09.2021 № ЕД-7-20/800@.

С 20 апреля 2022 года указывать код маркировки в кассовом чеке будут обязаны те компании и ИП, которые:

- продают товары через вендинговые автоматы, а также по образцам или дистанционно;

- доставляют товары через курьерские службы, почту, постаматы.

Сейчас такие компании (ИП) вправе код товара в чеке не указывать. Дата отмены послабления утверждена постановлением Правительства РФ от 08.07.2021 № 1139.

С 1 января 2022 года участники оборота маркированных товаров должны, сообщать о переходе права собственности на товар только через оператора ЭДО. Направлять сообщения напрямую (через портал Честного ЗНАКА) уже нельзя.

С 1 марта 2022 года налоговики запустят новый реестр операторов ЭДО. Таким образом, компании и ИП смогут отслеживать актуальный статус своего оператора.

В 2022 году перечень маркированных товаров пополнят следующие категории:

- с 1 марта 2022 года — велосипеды и велосипедные рамы, вода в упаковке газированная (с подсластителями и ароматизаторами или сахаром) и питьевая;

- с 1 декабря 2022 года — молочная продукция от фермерских хозяйств.

В 2022 году розница обязана начать фиксацию выбытия молочной продукции через кассу. Сроки такие:

- с 20 января 2022 года нужно проводить через кассу выбытие мороженого и сыров со сроком годности 40 и менее дней;

- с 31 марта 2022 года — прочей маркированной молочки сроком хранения 40 и менее дней;

- с 1 июня 2022 года — маркированной молочки со сроком хранения более 40 дней.

Кроме того, с 1 сентября 2022 года не только для розницы, но и для опта вводится объемно-артикульный учет.

Источник https://www.klerk.ru