ГАПОУ ЧР

ГАПОУ ЧР Общероссийский классификатор единиц измерения (или ОКЕИ) — общефедеральный классификатор установленных и зафиксированных законодательством единиц измерений и их кодов.

ОКЕИ вобрал в себя все сокращенные наименования массы, длинны, площади, объема, времени, т.е. всевозможные варианты измерения величин физически существующих, которые широко используются обычными людьми в повседневной жизни и работе.

Помимо этого в ОКЕИ есть группы кодов для технических и экономических показателей измерений.

Выгладит ОКЕИ так:

Рис.1 Внешний вид ОКЕИ

Рис.1 Внешний вид ОКЕИ

Классификатор был составлен на государственном уровне по примеру международного классификатора для упрощения операций учета, торговли и анализа, как внутригосударственных, так и международных.

В сущности, классификатор доступен на многих ресурсах в сети Интернет наряду с другими популярными классификаторами, такими как ОКИН, ОКВ и т.д.

Но для удобства работы разработчики фирмы 1С создали возможность использовать кодирование ОКЕИ непосредственно из программ на платформе «1С:Предприятие».

Поскольку кодирование по классификатору производится именно для внешних операций, например, при составлении регламентированной отчетности, и фактически не применяется для внутреннего учета на предприятиях, то классификатор как функция был добавлен к «бухгалтерскому» функционалу комплексных решений 1С, дублирующих инструментарий «1С:Бухгалтерия», необходимому как раз только для составления и подачи отчетности «во вне». Для простоты мы рассмотрим работу классификатора на примере редакции 1С:Бухгалтерия 3.0.

Коды ОКЕИ в 1С применяются для корректного заполнения первичной документации, но не всегда. Исключением является случай, когда заполняются счета-фактуры в программе 1С по оказанными услугам.

Дело в том, что «Услуга» не входит в список классификатора и не имеет кода в ОКЕИ.

Для устранения проблем с идентификацией кода Услуги при формировании документа Минфин РФ выпустил Письмо № 03-07-05/42 от 15 октября 2012, где говорится, что вместо того чтобы ставить коды ОКЕИ в 1С в счетах–фактурах напротив услуг ставится прочерк.

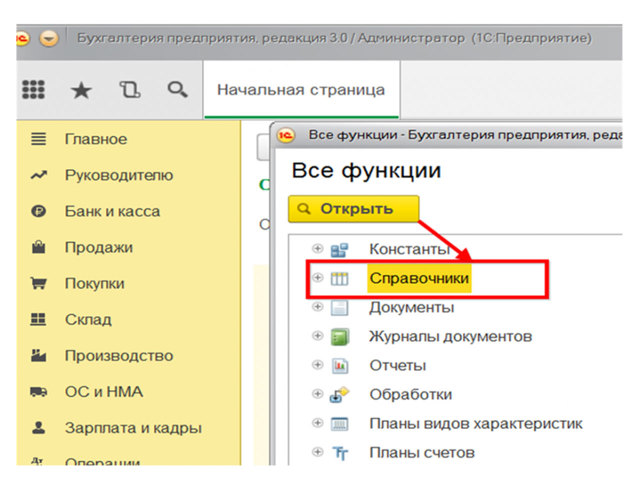

Общероссийский классификатор единиц измерения 1С содержит изначально: мы можем его увидеть и работать с ним, если открыть меню «Все функции» на основном рабочем столе программы.

Рис.2 Все функции

Рис.2 Все функции  Рис.3 Справочники 1С

Рис.3 Справочники 1С

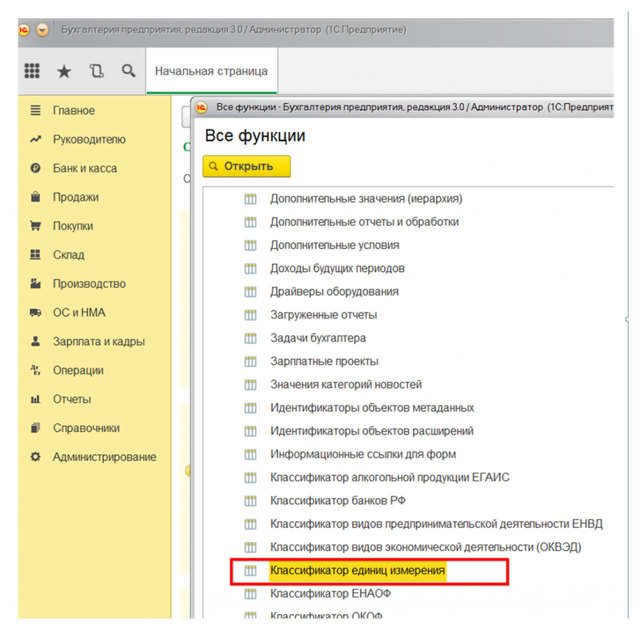

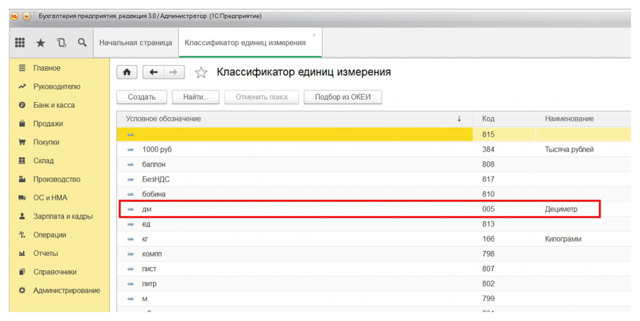

Затем найдем «Классификатор единиц измерений» и, кликнув мышкой два раза по данной строке, зайдем в справочник.

Рис.4 Классификатор единиц измерений

Рис.4 Классификатор единиц измерений

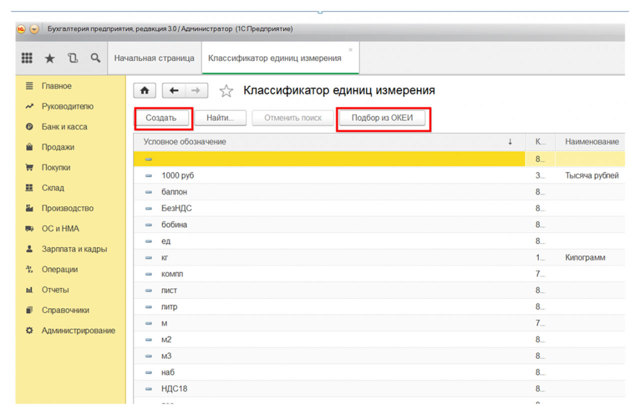

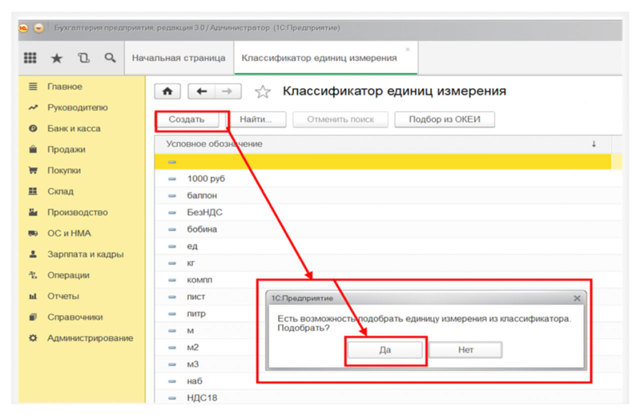

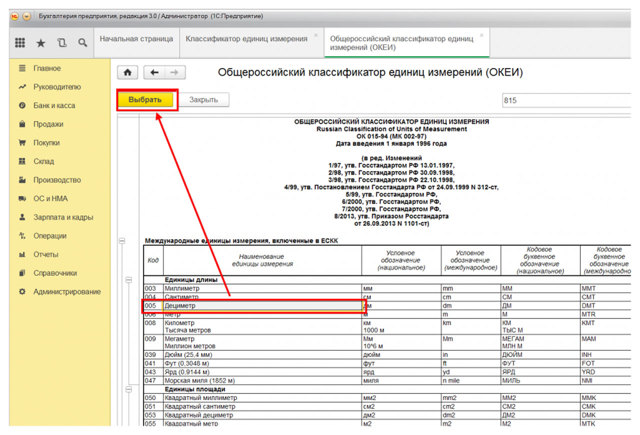

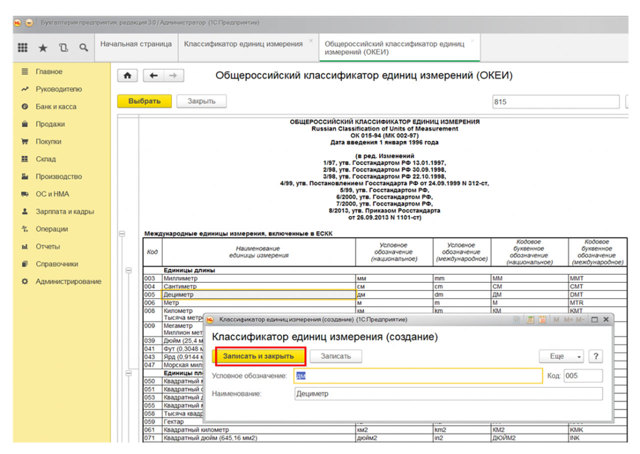

Перед нами открывается стандартный справочник ОКЕИ. Чтобы использовать коды ОКЕИ в 1С нам надо подобрать единицу измерения из справочника. Для этого мы нажимаем кнопку «Создать» или «Подбор из ОКЕИ».

Рис.5 Подбор из ОКЕИ

Рис.5 Подбор из ОКЕИ Рис.6 Подбор из ОКЕИ далее

Рис.6 Подбор из ОКЕИ далее

На экране открывается Общероссийский классификатор единиц измерения 1С.

Рис.7 Выбор единиц измерения

Рис.7 Выбор единиц измерения

Для добавления нужной нам единицы, наводим курсор на наименование, и программа предлагает варианты работы со справочником. Если выбор сделан, жмем «Записать и закрыть», а также закрываем ОКЕИ.

Рис.8 Работа с ОКЕИ

Рис.8 Работа с ОКЕИ  Рис.9 Инструмент настройки

Рис.9 Инструмент настройки  Рис.10 Классификатор единиц измерения

Рис.10 Классификатор единиц измерения

Посмотрим, как работать со справочником ОКЕИ в 1С

Для правильного проставления кодирования номенклатуры в ПП «1С Бухгалтерия» открываем через меню справочников «Номенклатуру».

Рис.11 Открываем через меню справочников «Номенклатуру»

Чтобы создать новую номенклатуру, следует нажать кнопку «Создать», и на экране открывается меню создания номенклатуры.

Рис.12 Создание новой номенклатуры

После заполнения наименования следует выбрать «Вид номенклатуры», например, «Товар» и его единицу измерения.

Рис.13 Вид номенклатуры

Для этого на закладке «Единица» нажимаем окошечко с маленькой стрелочкой, и программа открывает перед нами Классификатор, где нам остается выбрать нужную нам единицу.

Рис.14 Выбор единицы измерения

После правильного выбора записываем все изменения.

Рис.15 Запись изменений

И в программе 1С для автоматизации бухгалтерского учета появляется нужная нам номенклатура с определенной, выбранной нами, единицей измерения.

Рис.16 Номенклатура с выбранной единицей

Если для нужной нам номенклатуры не находим единицу измерения, то добавляем запись в классификатор, как указано выше.

В заключении хотелось бы отметить, что пользование ОКЕИ непосредственно из программы «1С:Бухгалтерия» избавляет не только от лишних поисков по Интернету надежных источников кодов и лишней работы по их переносу в документы, но и гарантирует актуальность имеющегося списка: внесенные в классификатор изменения на государственном уровне оперативно попадут в состав обновлений программы, которые регулярно выпускает фирма 1С. Простая установка обновлений программы «1С:Бухгалтерия» ПРОФ и КОРП в рамках услуг по сопровождению 1С:Предприятие гарантирует точность применяемых кодов. Для пользователей базовых версий обновления предоставляются бесплатно.

Электронные счета-фактуры (ЭСФ) с 1 июля 2021 года: как работать и выставлять новые счета-фактуры ????

Июль 2021 года принес нововведения законодательства в сфере торговли. С 01.07.2021 года начала действовать национальная система прослеживания товаров. Это и стало причиной перемен в принципе формирования электронных счет-фактур. Изменения затронули всех предпринимателей, но в основном тех, кто занимается продажей продукции, подлежащей прослеживанию.

Главные изменения затронули прежде всего предпринимателей, которые занимаются сбытом продукции, подлежащей прослеживанию. Но имеются некоторые перемены и для других налогоплательщиков.

Продукция подлежащая прослеживанию — это товары, ввезенные из других стран, перечень которых утвержден постановлением Правительства Российской Федерации от 1 июля 2021 года № 1110.

Это не тоже самое, что маркировка, так как отслеживаться будет не каждая отдельная единица продукции, а вся ввезенная партия.

Прослеживать движение партии будут с помощью документов, именно поэтому вводят новую форму счет-фактуры.

Какие нововведения в счет-фактуре коснутся всех сфер сбыта

-

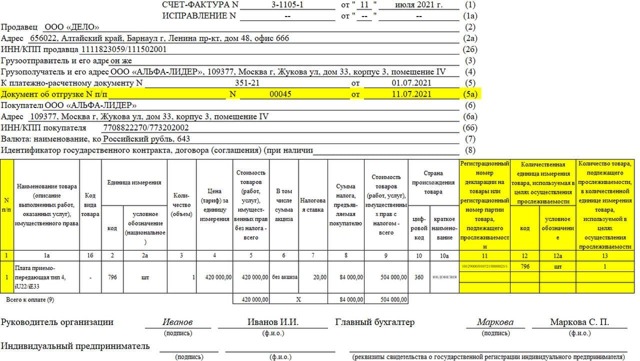

Введена дополнительная строчка «5а», где необходимо прописывать информацию отгрузочной документации (номер и дату регистрации), которые являются причиной для составления счета-фактуры. К примеру, накладная, акт оказанных услуг и т.д.

-

Ввели специальную строку, для внесения порядкового номера вносимых данных. Название продукции надо будет регистрировать в строке «1а», а код по ТН ВЭД ЕАЭС — в «1б».

-

Столбец «1» и строка «5a» вводятся в счет-фактуре для удобства учета нескольких накладных с разной продукцией. К примеру, если создана сводная счет-фактура по двум и более товарным накладным, в «5a» записывается серийный номер нужной накладной. Записываются они через точку с запятой.

-

Колонка 11 поменяла название. Она адаптирована как для операций с продукцией, подлежащей прослеживанию, так и для прочей ввозимой продукции.

В форму счет-фактуры добавлены три дополнительных столбца: 12, 12a и 13. Столбцы заполняются только при сбыте прослеживаемой продукции. Столбцы 12 и 12a указывают код и единицы измерения прослеживаемой продукции. Теперь эти подробности изложены в приложении к Постановлению Правительства от 25 июня 2019 г. № 807.

Когда компания или индивидуальный предприниматель реализует продукцию, не подлежащую прослеживаемости, выставляет оплату за работы или услуги в электронном виде, то строки 12, 12а, 13 прописывают, а данные не вносят. Если составляются «авансовые» счета-фактуры, то графы с информацией об этой продукции (столбцы 11-13) тоже будут пустыми.

Если счет-фактура создается в бумажной версии на продукцию, работы или услуги, не относящиеся к прослеживанию, то эти графы можно не добавлять (п. 2.2 Правил заполнения счета-фактуры, утвержденных Постановлением № 1137).

Следовательно, счет-фактура в бумажной версии может, как раньше, содержать 11 столбцов. В ситуации, когда генерируются счета-фактуры с колонками под продукцию прослеживания, данная вид бумажной счет-фактуры считается верной.

Это возможно, так как добавленная информация не меняет установленную форму документа (это указано в п.9 Правил заполнения счета-фактуры).

Важно, даже в том случае, когда предприниматель занимается реализацией продукции, не входящей в перечень прослеживания, то необходимо использовать счет-фактуры нового образца. Счета-фактуры утверждаются Постановлением Правительства (п.8 ст.169 НК РФ) и действует для всех продавцов.

Новая система прослеживаемости товаров

В конце 2020 года стартовал тестовый период национальной системы прослеживания товаров. Нужна эта система для ужесточения контроля за ввозимыми товарами из других стран. Данный контроль позволит контролирующим органам прослеживать путь импортных товаров, следить за их перемещением до потребителя, за счёт этого планируется уменьшить процент контрафактной продукции на рынке РФ.

Система прослеживаемости регламентируется:

- Федеральным законом от 09.11.2020 № 371-ФЗ. Также есть изменения в Налоговым кодексе РФ, утверждена национальная система прослеживаемости.

Коды единицы измерения в счете-фактуре

Коды счетов-фактур – номера, которые присваиваются единицам измерения, странам или проведенным операциям. Необходимы для упрощения составления счетов, а также ускорения их анализа и проверки. Устанавливаются различными нормативными актами.

Существуют отдельные постановления относительно каждой из категорий кодов. Нарушения в их указании штрафоваться не будут. Однако лучше делать все правильно и своевременно исправлять ошибки. В обратном случае можно столкнуться с требованием пояснений от налоговых органов или претензиями от клиентов.

Для чего нужны коды счетов-фактур?

Коды необходимы для упрощения заполнения самих счетов-фактур, а также документов. Они требуются и для ускорения проверок бумаг.

На основании указанных кодов можно определить страну, в которой произведен товар, используемую единицу измерения, тип выполненной операции. Коды применяются при заполнении декларации в налоговую инспекцию.

На их основании проводится анализ документов, проверка деятельности предприятия. Коды используются при заполнении следующих учетных бумаг компании:

- Журнала счетов-фактур (учитывает как входящие, так и исходящие счета).

- Книги покупок.

- Книги продаж.

Коды обязательно должны соответствовать нормам. Вне зависимости от типа предприятия, они будут одинаковые. Сама суть кодов заключается в унификации.

Законодательство

На данный момент коды операций проставляются согласно нормам, установленным Приказом ФСН РФ от 14 марта 2016 года. Данные нормы действуют с 1 июля этого же года. Ранее правила и коды устанавливались Приказом ФСН от 14 февраля 2012. В 2015 году Налоговая служба опубликовала Письмо от 22.01.2015 № ГД-4-3/[email protected], в котором вводились дополнительные 13 кодов.

Коды единиц измерения зафиксированы в Всероссийском классификаторе со соответствующим наименованием. Коды государств содержатся в Общероссийском классификаторе стран от 2014 года.

Разновидности

Различают категории кодов со следующими значениями:

- Тип проведенной операции.

- Единица измерения (актуальна при реализации товаров и услуг).

- Государство, в котором произведена продукция.

Каждая категория кодов определяется соответствующим нормативным документом.

Коды операций

Коды на выполняемые операции устанавливаются ФНС РФ. Их очень важно указывать правильно, так как они используются при составлении налоговых деклараций. Коды анализируются сотрудниками налоговой службы. При выявлении ошибок у предприятия могут возникнуть проблемы.

К примеру, организация специализируется на реализации билетов на самолеты. Код данной операции – 23. Если он не будет указан в счетах-фактурах, программа ФСН выявит нарушения. Придется давать объяснение сотрудникам Налоговой.

Коды единиц измерения

Коды единиц измерения требуются для унификации используемых мер измерения. Они позволяют не изобретать собственные единицы. Коды введены для удобства как сотрудников предприятия, так и контролирующих органов. Указываются они во второй графе главной таблицы. В графе«2а» прописывается буквенное обозначение.

ВАЖНО! Часто бухгалтеры сталкиваются с проблемой отсутствия нужных кодов.

В этом случае возможны три варианта действий:

Различают следующие единицы измерения:

- При продаже или ремонте однотипных объектов – количество.

- При оказываемых услугах – количественные измерения.

- При сдаче в аренду объектов, которые не изменяются, – штучно.

Если измерить товар или услугу в приемлемых единицах невозможно, можно просто указать ее стоимость. Для этого используется графы 4 и 5.

| Миллиметр | 003 |

| Сантиметр | 004 |

| Метр | 006 |

| Километр | 008 |

| Квадратный метр | 055 |

| Гектар | 059 |

| Квадратный километр | 061 |

| Кубический метр | 113 |

| Килограмм | 166 |

| Ватт | 212 |

| Киловатт | 214 |

| Вольт | 222 |

| Сто ящиков | 683 |

| Пара – 2 штуки | 715 |

| Рулон | 736 |

| Дюжина штук | 740 |

| Штука | 796 |

| Сто штук | 797 |

| Тысяча штук | 798 |

| Погонный метр | 018 |

| Лошадиная сила | 251 |

| Рубль | 383 |

| Тысяча рублей | 384 |

| Единица | 642 |

| Процент | 744 |

| Ящик | 812 |

| Бутылка | 868 |

| Флакон | 872 |

| Семья | 896 |

| Тысяча рейсов | 966 |

Коды стран

В счетах-фактурах требуется указывать цифровой код государства, а также его краткое название. В таблице кодов содержатся следующие колонки:

- Цифровой код.

- Полное наименование государства.

- Краткое наименование.

- Буквенный код.

Полное наименование требуется для удобства пользования таблицей. В счете-фактуре нужно указывать именно краткое название, зафиксированное в нормативном акте.

| Абхазия | 895 |

| Азербайджан | 031 |

| Алжир | 012 |

| Афганистан | 004 |

| Беларусь | 112 |

| Египет | 818 |

| Израиль | 376 |

| Иран | 364 |

| Казахстан | 398 |

| Катар | 634 |

| Пакистан | 586 |

| Португалия | 620 |

| Сингапур | 702 |

| Таджикистан | 762 |

| Турция | 792 |

| Эстония | 233 |

| Южная Осетия | 896 |

| Япония | 396 |

Нужно ли исправлять ошибки в кодах?

Штрафы за ошибки в указании кодов государством не предусматриваются. Исправления имеют смысл в следующих случаях:

- С претензией обратился покупатель, сославшись на неправильное заполнение документов и возникшие вследствие этого проблемы с Налоговыми органами.

- Предприятию пришло требование пояснений из ФСН.

Если данные факторы отсутствуют, вопрос с необходимостью исправления кода решает сама организация. Как правило, подправить обозначение в первичных документах довольно просто. Сложности возникают, потому что существует также счет-фактура, уже отправленная покупателю.

В большинстве случаев, если ошибка не была обнаружена своевременно, ее можно не исправлять. Если Налоговая и покупатели не предъявили никаких претензий, нарушение не принесет негативных последствий. Однако нужно помнить, что коды относятся к обязательным пунктам счета-фактуры. Это значит, что нарушения в них обычно обнаруживаются. Поэтому при заполнении документов нужно быть внимательными.

Читайте так же: Агент на осно, принципал на УСН

Код единицы измерения в счете-фактуре

Новый счет-фактура с 1 июля 2021 года: образец заполнения, бланк, изменения

Что изменится абсолютно для всех организаций и ИП? Скачайте 2 образца счета-фактуры: по прослеживаемым товарам, по услугам

Счет-фактура — это документ, на основании которого покупатель может принять к вычету НДС, предъявленный продавцом (п. 1 ст. 169 НК РФ).

На основании сведений из счетов-фактур, зарегистрированных в книге продаж и книге покупок, формируются показатели декларации по НДС и рассчитывается сумма налога к уплате в бюджет как у продавца, так и покупателя (п. 4 Порядка заполнения декларации по НДС, утв. Приказом ФНС России от 29.10.2014 № ММВ-7-3/558@).

Продавцы и покупатели заинтересованы, чтобы счета-фактуры были заполнены правильно. С 1 июля 2021 года заполнять их нужно по обновленной форме (Постановление Правительства РФ от 02.04.2021 № 534).

- В конце статьи в разделе «Шпаргалка» скачайте 2 образца счета-фактуры: по прослеживаемым товарам и по услугам.

В конце статьи есть шпаргалка

Изменения, связанные с прослеживаемыми товарами

Большинство новшеств связано с тем, что с 1 июля 2021 года система прослеживаемости товаров начнет действовать уже не как эксперимент. Будут подлежать прослеживаемости некоторые импортные товары:

- их оборот с момента ввоза до розничной продажи, списания в производство или экспорта контролирует ФНС России.

- Перечень таких товаров утвердит Правительство РФ. Скорее всего, в него войдут холодильники, стиральные машины, детские коляски и автокресла, строительная техника и мониторы (ст. 6.2 Закона РФ от 21.03.1991 № 943-1, Проект Постановления Правительства РФ ID 02/07/03-21/00114620 «Об утверждении Порядка функционирования национальной системы прослеживаемости товаров»).

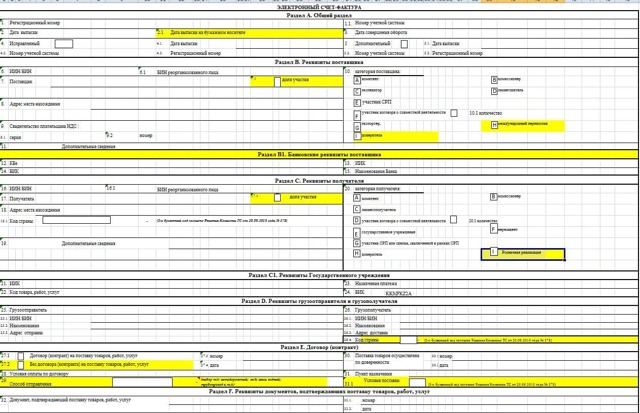

При совершении операций с товарами, которые подлежат прослеживаемости, продавцы товаров (организации и ИП), как правило, должны выставлять счета-фактуры в электронной форме (п. 1.1 ст. 169 НК РФ) по утвержденному ФНС России формату (Приказ ФНС России от 19.12.2018 № ММВ-7-15/820@):

- выставить их нужно даже в том случае, если покупатель не является плательщиком НДС или освобожден от обязанностей налогоплательщика (подп. 1 п. 3 ст. 169 НК РФ).

Если ранее электронные счета-фактуры не использовались, то, чтобы их выставлять, нужно (п. 1 ст. 169 НК РФ):

Если по какой-либо причине передать счет-фактуру по ТКС не получается, можно выставить покупателю вместо электронного бумажный счет-фактуру (п. 2.20 Порядка выставления и получения электронных счетов-фактур, утв. Приказом Минфина России от 10.11.2015 № 174н и п. 24 Порядка выставления и получения счетов-фактур в электронной форме, утв. Приказом Минфина России от 05.02.2021 № 14н).

Необязательно выставлять электронные счета-фактуры при реализации товаров, подлежащих прослеживаемости, в следующих случаях (п. 1.1 ст. 169 НК РФ):

- Продажа товаров физлицам для личных, семейных и иных нужд, не связанных с предпринимательской деятельностью.

- Реализация товаров физлицам, уплачивающим Налог на профессиональный доход.

- Экспорт (реэкспорт) товаров с территории РФ.

- Реализация и перемещение товаров из РФ на территорию другого государства-члена ЕАЭС.

В счете-фактуре, оформленном при совершении операции с товарами, которые подлежат прослеживаемости, помимо общих сведений необходимо указывать (подп. 16–18 п. 5 ст. 169 НК РФ, подп. «а» п. 1 Изменений, утв. Постановлением Правительства РФ от 02.04.2021 № 534):

- регистрационный номер партии товара, подлежащего прослеживаемости (графа 11 счета-фактуры);

- единицу измерения товара, которая используется для прослеживаемости (графы 12, 12а счета-фактуры), которая определяется по Общероссийскому классификатору единиц измерения;

- количество товара в указанных единицах (графа 13 счета-фактуры).

Прослеживаемые товары, имеющие одинаковые наименование, единицу измерения (указываемую в графе 2а) и цену, отражаются в одной строке счета-фактуры:

- к ней заполняются подстроки граф 11–13 по каждому регистрационному номеру партии товара (подп. «б» п. 1 Изменений, утв. Постановлением Правительства РФ от 02.04.2021 № 534). Эти сведения, в том числе регистрационный номер партии товара, а также страна его происхождения приводятся и в корректировочном счете-фактуре (подп. 16–18 п. 5.2 ст. 169 НК РФ, п. 2 Изменений, утв. Постановлением Правительства РФ от 02.04.2021 № 534).

Если счет-фактуру составляют на бумаге по непрослеживаемым товарам, работам и услугам, то названные графы можно не формировать.

Информацию о реализации прослеживаемого товара потребуется отражать (Письмо Минфина России от 30.03.2021 № 27-01-24/23047):

- плательщикам НДС — в книге продаж и разделе 9 декларации по НДС;

- неплательщикам — в отчете об операциях с прослеживаемыми товарами.

Покупатели товаров, подлежащих прослеживаемости (организации и ИП), должны обеспечить получение электронных счетов-фактур по ТКС через оператора ЭДО (п. 1.2 ст. 169 НК РФ, подп. 4 п. 13 Проекта Постановления Правительства РФ ID 02/07/03-21/00114620 «Об утверждении Порядка функционирования национальной системы прослеживаемости товаров»).

Если Продавец не указал (указал неверно) в счете-фактуре сведения, необходимые для обеспечения прослеживаемости товара, то это не препятствует получению вычета по НДС (подп. 3 ст. 2 Федерального закона от 09.11.2020 № 371-ФЗ).

Новшества, не зависимые от совершаемой операции

Мы сравнили формы и правила заполнения счетов-фактур до и после 1 июля 2021 года и выделили изменения, которые необходимо знать абсолютно всем организациям и ИП, в том числе при совершении операций с товарами, не подлежащими прослеживаемости.

- В форме счета-фактуры появилась новая строка 5а для реквизитов документа об отгрузке товаров (о выполнении работ, об оказании услуг), о передаче имущественных прав (подп. «б» п. 1 Изменений, утв. Постановлением Правительства РФ от 02.04.2021 № 534).

В качестве таких реквизитов указываются номер и дата составления, например, накладной или акта выполнения работ (оказания услуг). Номер отгрузочного документа должен соответствовать порядковому номеру (порядковым номерам) записи в счете-фактуре.

В случае одновременного отражения нескольких документов, подтверждающих поставку (отгрузку) товаров (выполнение работ, оказание услуг), передачу имущественных прав, в этой строке указываются номера и даты таких документов через точку с запятой («;»).

- Рекомендация: заполняя реквизиты отгрузочного документа в строке 5а счета-фактуры, лучше сопоставлять его дату с датой счета-фактуры, указанной в строке 1, которая может отличаться. Ведь счет-фактура должен быть составлен не позднее пяти календарных дней со дня выполнения работ (оказания услуг) (п. 3 ст. 168 НК РФ).

- Пример: если акт выполненных работ подписан заказчиком 19 июля, то счет-фактура может быть датирован 23 июля.

- Записи о товарах, работах и услугах теперь нужно нумеровать по порядку и ставить номер в графе 1, а вот их наименование — это графа 1а. Код вида товара должен быть проставлен в графе 1б.

- В корректировочном счете-фактуре помимо вышеназванных граф добавлены графы для страны происхождения товара и номера декларации или партии товара (п. 2 Изменений, утвержденных Постановлением Правительства РФ от 02.04.2021 № 534).

- Уточнены и формы журнала учета полученных и выставленных счетов-фактур, а также книги покупок, книги продаж и дополнительных листов к ним (пп. 3–5 Изменений, утв. Постановлением Правительства РФ от 02.04.2021 № 534). В этих формах отдельно нужно отражать стоимость товара, который подлежит прослеживаемости.

Обновления, относящиеся к проставлению прочерков в счете-фактуры

До 1 июля 2021 года в ряде случаев при заполнении счета-фактуры нужно было проставлять прочерки. При обновлении формы счета-фактуры изменен подход к постановке прочерков (подп. «б» п. 1 Изменений, утв. Постановлением Правительства РФ от 02.04.2021 № 534). Теперь это право:

- можно поставить прочерк, а можно этого и не делать.

- Пример: при составлении счета-фактуры до внесения в него исправлений в строке 1а, в которой указываются порядковый номер и дата исправления, теперь можно поставить прочерк, а ранее это надо было сделать в обязательном порядке.

Аналогичные поправки внесены и в порядок заполнения других строк и граф, в которых налогоплательщик (налоговый агент) теперь вправе поставить прочерки:

- в строке 2б при составлении счета-фактуры налоговым агентом;

- в строке 3 — полное или сокращенное наименование грузоотправителя в соответствии с учредительными документами — продавцом, в том числе налоговым агентом;

- в строке 4 — полное или сокращенное наименование грузополучателя в соответствии с учредительными документами и его почтовый адрес — при составлении счета-фактуры на выполненные работы (оказанные услуги), имущественные права продавцом, в том числе налоговыми агентами, а также при составлении счета-фактуры при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав с применением безденежной формы расчетов.

В счете-фактуре, выставляемом при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав:

- в строках 3, 4 и 5а и графах 2–6 и 10–13 проставление прочерков на усмотрение.

При отсутствии показателей в графах 1б, 2, 2а, 3 и 4 счета-фактуры также можно поставить прочерки, а можно и не ставить их.

При составлении счета-фактуры в электронном виде показатели, которые не заполняются или в которых проставляются прочерки, а также показатель «Главный бухгалтер или иное уполномоченное лицо» не формируются.

Значимость поправок для покупателя

Поскольку счета-фактуры подтверждают право на вычет по НДС, то в первую очередь покупателю следует обращать внимание на правильность оформления счетов-фактур в бумажном виде с учетом включения в него нововведенных строк и граф.

Ведь право налогоплательщика исключать какие-либо строки и графы из утвержденной Правительством РФ формы счета-фактуры и корректировочного счета-фактуры законодательно не предусмотрено (Письмо Минфина России от 08.09.2017 № 03-07-09/57881).

Рекомендация: лучше не принимать счета-фактуры по старой форме, если они составлены на бумаге позже 30 июня 2021 года. Это поможет исключить споры с проверяющими и избежать отказа в вычете по НДС.

В шпаргалке собрана полезная информация из статьи:

- Образец. Счет-фактура по прослеживаемым товарам 61 КБ

- Образец. Счет-фактура по услугам 57.5 КБ

Скачать

Код Штуки По Океи В 2021 Году

Рейс — код по ОКЕИ в счете-фактуре и накладной для такого показателя мы рассмотрим в нашей статье — указывают в качестве единицы измерения в отгрузочных документах хозсубъекты, осуществляющие перевозку грузов по заранее определенному маршруту.

В счет-фактурах для экономии места часть реквизитов указывается в закодированном виде. Например, код единицы измерения в счет-фактуре используется вместо полного наименования измерителей. Это обязательный реквизит, и важно заполнять его правильно. Для счет-фактур используются единицы измерения из ОКЕИ. ОКЕИ — это общероссийский классификатор единиц измерения.

Океи — общероссийский классификатор единиц измерения

В ОКЕИ единицы измерения разбиты на 7 групп: единицы длины, площади, объема, массы, технические единицы и единицы времени, а также экономические единицы. Для ряда единиц измерения введены дольные и кратные единицы. Общероссийский классификатор единиц измерения содержит два справочных приложения и два раздела.

Идентификационным кодом единицы измерения является цифровой трехзначный десятичный код, который был присвоен по серийно-порядковой системе кодирования.

В приложении А и первом разделе используются коды, полностью совпадающие с кодами международной классификации.

Также во втором разделе были использованы десятичные цифровые трехзначные коды, берущиеся из резерва кодов международной классификации.

Код рейса по ОКЕИ в счете-фактуре

Обычно при выполнении работ или оказании услуг оформляются акты выполненных работ / оказанных услуг.

Унифицированной формы этого документа не существует, поэтому хозсубъекты вправе самостоятельно определить ее и не включать туда такой реквизит, как код по ОКЕИ, ведь он не является обязательным согласно ст.

9 закона «О бухгалтерском учете» от 06.12.2021 № 402-ФЗ. Однако в счете-фактуре на услуги место для кода остается — что занести туда?

Зачастую экономические субъекты не только отгружают товар в штуках, килограммах, метрах и т. д., но и оказывают услуги, например осуществляют перевозку грузов по определенному маршруту, выполняя таким образом рейс. Что же указать в этом случае в соответствующих графах документов?

Счет-фактура: заполняем код единицы измерения

Ошибка в указании единицы измерений станет критичной в том случае, если она приведет к невозможности определения поставленного количества товара (работы, услуги). В этом случае будет невозможно проверить правильность расчета стоимости поставки.

- счет-фактура выставлен на предоплату (п. 4 Правил заполнения);

- в договоре указана общая стоимость работ или услуг и нет разбивки цены за штуку, килограмм, отдельный вид работы и др.;

- в договоре указано наименование количественной характеристики товара, работы или услуги, которых нет в разделах 1 и 2 ОКЕИ;

- у товара, работы или услуги нет единицы измерения.

Общероссийский классификатор единиц измерения

ОКЕИ разработан на основе международной классификации единиц измерения Европейской экономической комиссии Организации Объединенных Наций (ЕЭК ООН) «Коды для единиц измерения, используемых в международной торговле» (Рекомендация N 20 Рабочей группы по упрощению процедур международной торговли (РГ 4) ЕЭК ООН — далее Рекомендация N 20 РГ 4 ЕЭК ООН), Товарной номенклатуры внешнеэкономической деятельности (ТН ВЭД) в части используемых единиц измерения и с учетом требований международных стандартов ИСО 31/0-92 «Величины и единицы измерения. Часть 0. Общие принципы» и ИСО 1000-92 «Единицы СИ и рекомендации по применению кратных единиц и некоторых других единиц».

ОКЕИ предназначен для использования при решении задач количественной оценки технико-экономических и социальных показателей в целях осуществления государственного учета и отчетности, анализа и прогнозирования развития экономики, обеспечения международных статистических сопоставлений, осуществления внутренней и внешней торговли, государственного регулирования внешнеэкономической деятельности и организации таможенного контроля. Объектами классификации в ОКЕИ являются единицы измерения, используемые в этих сферах деятельности.

Общероссийский классификатор единиц измерения

Для каждой единицы указаны: ‘Наименование единицы измерения’, ‘Код’, ‘Условное обозначение национальное’, ‘Условное обозначение международное’, ‘Кодовое буквенное обозначение национальное’, ‘Кодовое буквенное обозначение международное’, ‘Группа единиц измерения’ (по ссылке), ‘Раздел/приложение в которое входит единица измерения’ (по ссылке), ‘Видимость’ (по ссылке).

Коды Счетов-Фактур 2022 «0025» Единицы Измерения

⭐ ⭐ ⭐ ⭐ ⭐ Юридическая тематика очень сложная но, в этой статье, мы постараемся ответить на вопрос «Коды Счетов-Фактур 2022 «0025» Единицы Измерения». Конечно, если у Вас остались вопросы Вы сможете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

На данный момент коды операций проставляются согласно нормам, установленным Приказом ФСН РФ от 14 марта 2022 года. Данные нормы действуют с 1 июля этого же года. Ранее правила и коды устанавливались Приказом ФСН от 14 февраля 2022. В 2022 году Налоговая служба опубликовала Письмо от 22.01.2022 № ГД-4-3/794@, в котором вводились дополнительные 13 кодов.

Назначение кодов счетов-фактур

Коды счетов-фактур – номера, которые присваиваются единицам измерения, странам или проведенным операциям. Необходимы для упрощения составления счетов, а также ускорения их анализа и проверки. Устанавливаются различными нормативными актами.

Разновидности

- Указать единицу, которая подходит по смыслу. К примеру, обычно используемая мера измерения заменяется на штуку.

- В соответствующих графах ставится прочерк.

- Указание собственной единицы с примечанием, для которого нужно выделить отдельную графу.

Все коды операций по НДС для декларации приведены в приложении № 1 к приказу ФНС от 29.10.2022 № ММВ-7-3/558@. Проставлять коды надо в разделах, 2, 4—6 и 7. Список некоторых кодов для каждого раздела смотрите в таблицах ниже.

Если компания перепутает код операции, программа «АСК НДС-2», в которой инспекторы проверяют отчетность по НДС, не может сопоставить сведения и выдаст расхождение.

Коды операций по НДС в 2022 году с расшифровкой

Операции, совершаемые налоговыми агентами (кроме операций по реализации конфискованного имущества/имущества, реализуемого по решению суда, а также операций по реализации товаров/передаче имущественных прав/выполнении работ/оказании услуг на территории РФ иностранными лицами, не состоящими на учете в ИФНС в качестве налогоплательщиков)

Где взять код операции по НДС на 2022 год для декларации

Чтобы исправить ошибку в коде, достаточно отправить в инспекцию пояснения и указать правильный код. Компания не обязана сдавать уточненку, ведь из-за неверного кода вы не занизили НДС к уплате (п. 1 ст. 81 НК РФ). Но налоговики могут попросить пересдать декларацию. Пояснения по кодам не всегда корректно отражаются в их базе. Выясните в инспекции, как лучше поступить.

- Для всех госконтрактов, за исключением договоров из местного бюджета: первые 19 цифр (разряд 1-19) — это соответствующие разряды уникального номера реестровой записи и 9-27 разряды, если Договор содержит государственную тайну. 20-я цифра — это 0 для обычных госконтрактов, 1 — для соглашений с гостайной.

- Для контрактов, финансируемых из местного бюджета ИГК состоит из 25 символов: 1-19 — уникальный номер реестровой записи, 20-22 — это уникальный трехзначный шифр из 3-5 разрядов аналитического кода (он же — код цели), 23-24 цифры — это код основного мероприятия целевой статьи национальных проектов и целевых программ, 25 разряд — это 0 для контрактов получателей бюджетных средств местного бюджета и 4 — для бюджетных и автономных учреждений.

- Для договоров о проведении капитального ремонта: 1-18 разряды — это уникальный номер реестровой записи договоров о капремонте, в 19-20 разряд ставятся буквенные символы КР.

Как формируется идентификатор государственного контракта

Идентификатор государственного контракта по государственному оборонному заказу формируется по особым правилам. Заказчики присваивают его самостоятельно. Шифр состоит из 25 цифр. Структура ИГК по гособоронзаказу такова:

Новые правила формирования ИГК

ИГК в счете-фактуре — это присвоенный госконтракту уникальный идентификационный код, который указывается в счете-фактуре на поставку товаров, работ, услуг, соглашения о предоставлении из федерального бюджета юридическому лицу субсидий, бюджетных инвестиций, взносов в уставный капитал. Для остальных организаций заполнение кодировки в счете-фактуре не обязательно. Где посмотреть идентификатор государственного контракта по 44 ФЗ:

- обособленных подразделений (номер документа через слеш дополняется цифровым индексом ОП, закрепленным в учетной политике);

- участников товариществ или доверительных управляющих (также через слеш указывается принятый в компании индекс операции по конкретному договору).

Нюансы нумерации счетов-фактур не по порядку в 2022 году

Отвечаем: необязательно, т. к. ответственности за нарушение правил нумерации счетов-фактур для продавца налоговое законодательство не предусматривает. В ст.

120 НК РФ говорится о штрафе за отсутствие счетов-фактур, но применить ее к ситуации с «выпавшими» номерами нельзя.

Говорить об отсутствии счетов-фактур можно лишь тогда, когда есть обязанность по их выставлению, но она не выполнена, — пропуск номера сюда не относится. Однако все это не означает, что правило единой хронологии можно игнорировать.

Можно ли отдельно нумеровать авансовые или корректировочные счета-фактуры

Перечень обязательных реквизитов отгрузочного, авансового и корректировочного счетов-фактур содержится в пп. 5, 5.1 и 5.2 ст. 169 НК РФ соответственно. Одним из таких реквизитов является порядковый номер.

При этом порядка нумерации счетов-фактур сам Налоговый Кодекс не устанавливает и отсылает нас к подзаконному акту — постановлению Правительства РФ (п. 8 ст. 169 НК РФ).

Для 2022 года подобным документом является постановление Правительства РФ от 26.12.2022 № 1137.

Чтобы помочь налогоплательщикам проверить правильность оформления «входящих» и «исходящих» счетов-фактур и предотвратить возможные конфликты с налоговиками, мы составили пошаговую инструкцию в форме таблиц. В нашей инструкции объединены требования законодательства, разъяснения чиновников, учтены типичные претензии инспекторов и судебные решения по таким претензиям.

Рекомендуем прочесть: Когда Можно Играть На Пианино В Квартире По Закону

Тем не менее, при проверках между инспекторами и налогоплательщиками нередко возникают разногласия относительно того, как правильно заполнить ту или иную графу или строку счета-фактуры. Налоговики используют любую возможность, чтобы отказать в вычете, а компании и предприниматели вынуждены обращаться в суд.

Заполнение «шапки» счета-фактуры

Настоящий материал является инструкцией по заполнению формы счета-фактуры (утв. постановлением Правительства от 26.12.11 № 1137 см.

«Как изменились счет-фактура, книга покупок, книга продаж, журнал учета выставленных и полученных счетов-фактур»). Инструкция составлена в виде таблицы, которая представляет собой пошаговое руководство к действию.

Бухгалтер может использовать ее в качестве шпаргалки, где в краткой и доступной форме собрана актуальная информация, относящаяся к счетам-фактурам.

Если составляете единый документ на продукцию и услуги – в строке 3 вписывайте сведения в общем порядке. А вот если это авансовый счет-фактура, либо на выполнение работ или оказании услуг – проставьте прочерк.