ГАПОУ ЧР

ГАПОУ ЧР Вопрос о системе налогообложения ООО может возникнуть, как ни странно, не только у контрагентов, но и у сотрудников (например, бухгалтеров) самого Общества.

Все дело в том, что документы имеют свойство теряться, информация может быть утрачена за давностью лет или по иным причинам.

Что же делать в этой ситуации? Давайте попробуем разобраться, как узнать, какая система налогообложения у ООО.

Какие системы бывают

Если директор ООО не подал уведомление в Налоговую инспекцию о том, что он переходит на иной режим налогообложения, автоматически будет применяться ОСНО — общая система налогообложения. Это основной режим, как ясно из его названия. Наряду с ним есть еще упрощенные, которые позволяют:

- значительно сократить нагрузку на бухгалтерию;

- сократить документооборот, отчетность;

- уменьшить сами налоги.

Материал по теме

Системы налогообложения для ООО

Организации, которые находятся на упрощенных режимах, НДС не высчитывают и не платят. Таким образом, эта обязанность ложится полностью на плечи их партнеров.

Три способа определить налоговый режим на сайте ФНС

Способ № 1

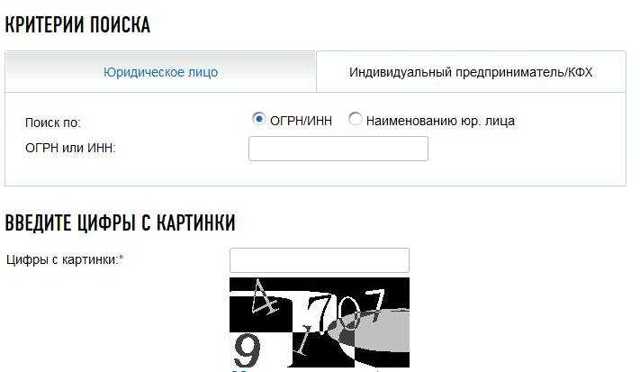

Проще всего это сделать на официальном сайте ФНС, используя сервис «Сведения о госрегистрации юридических лиц…». Разыскивать сведения можно как по ИНН или ОГРН, так и по названию.

Напомним, что ИНН — код, состоящий из 12 знаков, — обычно присутствует на договорах, счетах-фактурах, иных исходящих документах. Там же указывается и ОГРН (государственный регистрационный номер компании).

Если эти коды неизвестны, их можно узнать по названию компании, об этом мы рассказывали в статье «Как узнать реквизиты компании по названию».

Итак, ниже, под ИНН, нужно ввести цифры с картинки (это так называемая капча, или тест, который проверит, кто запрашивает информацию: человек или компьютер) и нажать на кнопку «Найти».

Через секунду появятся результаты поиска — файл pdf, в котором будет очень много информации о запрашиваемом ООО, в том числе может быть и такая:

Из этого документа можно сделать вывод, что ООО работает на основе упрощенки, или УСН.

Способ № 2

Также на портале ФНС есть специальный сервис «Проверь контрагента». Правда, надо отметить, что пока он работает в тестовом режиме и не всегда позволяет получить нужную информацию.

Обратите внимание на красную звездочку рядом с ИНН. Она означает, что для проверки контрагента достаточно ввести ИНН, остальные поля необязательны. Естественно, можно ввести ИНН не контрагента, а собственного ООО и получить искомую информацию.

Для полноценной работы с сервисами ФНС на портале нередко требуется пароль, полученный в ФНС (при личном посещении), или электронная подпись.

Способ № 3

Не так давно ФНС России анонсировала запуск портала «Прозрачный бизнес», на котором планировала публиковать сведения, ранее считавшиеся налоговой тайной. Однако запуск портала много раз переносился, и в конце концов было объявлено о замораживании проекта.

Однако кое-какие сведения ФНС все же публикует. Так, данные о том, какую упрощенную систему налогообложения использует юридическое лицо, можно найти на странице «Сведения о спецрежимах, применяемых налогоплательщиками».

Но работать с данными непросто: по ссылке придется открыть заархивированный файл и искать ООО там.

![]()

Четыре способа получения информации

Зная ИНН, можно получить нужные сведения следующими способами:

- лично посетить отделение ИФНС, сотрудники которого могут попросить написать официальное обращение;

- в режиме онлайн — на сайте ФНС (об этом речь шла выше);

- сведения можно попытаться получить и через горячую линию налоговой, но предоставляют их не всегда;

- при помощи мобильного сервиса ФНС. Номер и коды-команды можно узнать также на официальном сайте. Информация будет получена по СМС текстовым сообщением в ответ на запрос, содержащий индивидуальный номер налогоплательщика.

Ко всем иным сайтам, предлагающим подобные Услуги, стоит относиться с осторожностью, источники их информации неясны.

Дополнительные способы

Если вопрос возникает у работника Общества, он может быть быстрее и оптимальнее решен при просмотре внутренней документации. Если не составлялось уведомления о переходе на упрощенную СН, то применяется основная. Также можно проверить прошлую отчетность, из которой станут ясны нужные данные.

Некоторые организации с определенными видами деятельности, например, ломбарды или страховые компании, могут применять только ОСН.

Изменения в налогообложении с 2021 года для ИП

Индивидуальные предприниматели, как и весь бизнес в России, всерьёз ощутили на себе последствия пандемии коронавируса. Часть ИП временно приостановили деятельность, некоторые планируют сменить свой статус на самозанятость, есть и те, кто вообще снялся с учёта.

Конечно, государство оказало и продолжает оказывать бизнесу меры поддержки, но большинство из них временные. Тем более, что списание налогов или рассрочка по их уплате предполагались только для особо пострадавших отраслей.

Изменений в налогообложение для ИП внесено немало, поэтому важно знать, какие из них станут действовать с 2021 года.

Страховые взносы за себя и работников

Начнём с размера страховых взносов ИП за себя и работников. Хоть эти платежи и не являются налоговыми, но их перечисляют практически все индивидуальные предприниматели. Кроме того, уплаченные взносы учитываются при расчёте налогов, поэтому прямо влияют на общую налоговую нагрузку.

- Фиксированная сумма взносов ИП за себя останется на прежнем уровне, хотя обычная тенденция – это ежегодный рост страховых платежей. Таким образом, в 2021 году каждый предприниматель будет платить столько же, сколько и в прошлом году: 32 448 рублей на пенсионное страхование и 8 426 рублей на медицинское (всего 40 874 рубля).

- За работников теперь надо платить меньше. Ставки страховых взносов для выплат, превышающих МРОТ, остаются сниженными и на 2021 год. Однако предельная база страховых взносов выросла: 1 465 000 рублей для ОПС (было 1 292 000) и 966 000 рублей для ВНиМ (было 912 000).

- С 2021 года взносы, уплаченные за себя и работников, впервые можно учитывать на ПСН, ранее это не допускалось. Стоимость патента уменьшается так же, как на УСН Доходы: если у ИП есть работники, то не более, чем на 50%; остальные предприниматели могут уменьшить Налог до нуля, если суммы взносов это позволяют.

Новые условия работы на льготных системах налогообложения

Напомним, что ИП в России работают не только на общей системе (ОСНО), но и на льготных режимах с пониженной ставкой. Правда, в 2021 году этот выбор станет меньше, ведь такой популярный вариант, как ЕНВД, всё-таки отменили. Рассмотрим подробнее изменения в налогообложении ИП по каждому режиму.

Патентная система налогообложения

Сначала разберёмся, что нового внесли в ПСН, ведь именно эту систему Минфин считает достойной заменой ЕНВД. Действительно, налог на патентном режиме тоже не зависит от реального дохода предпринимателя, а при его расчёте учитываются физические показатели.

Однако ПСН существенно проигрывает вменёнке по ряду причин:

- установлен лимит по годовому доходу и количеству работников: 60 млн рублей и 15 человек соответственно;

- виды деятельности на ПСН очень детализированы: например, на ЕНВД можно было выбрать общее направление «бытовые услуги», а патент придётся оформлять на каждую услугу в отдельности;

- с 2021 года получить патент можно только на вид деятельности, прямо предусмотренный региональным законом, при этом перечень, приведённый в статье 346.43 НК РФ, из обязательного стал рекомендованным;

- лимит потенциально возможного годового дохода с 2021 года отменён, поэтому субъекты РФ вправе указывать практически любую сумму, что может привести к резкой стоимости патентов для ИП.

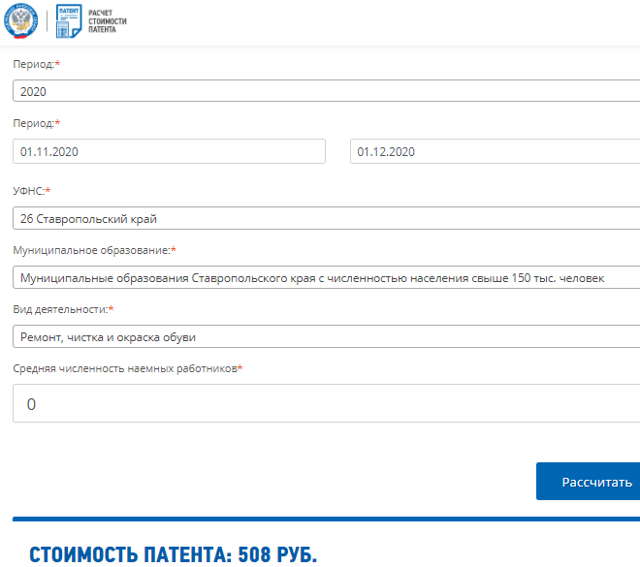

По последнему пункту уже есть неприятные новости. Так, Закон Ставропольского края от 27.11.2020 № 126-кз увеличил размер возможного дохода для образовательных услуг в 12(!) раз:

- 100 000 рублей в 2020 году;

- 1 220 000 рублей в 2021 году.

Также в этом субъекте РФ существенно выросли размеры потенциального дохода для парикмахерских услуг (с 300 000 до 1 270 000 рублей), для ремонта обуви (с 100 000 до 1 100 000 рублей) и многих других направлений. А самый большой доход, по мнению властей Ставрополя, должно приносить занятие медицинской или фармацевтической деятельностью – для ИП без работников это 3 230 000 рублей в год.

Мы рассчитали стоимость патента на ремонт обуви в Ставрополе с помощью калькулятора ФНС. И действительно, стоимость патента на месяц по этому направлению выросла в 11 раз. На период с 01.11.20 по 01.12.20 патент стоил 508 рублей.

А на период с 01.01.21 по 01.02.21 уже 5 786 рублей!

Конечно, в ПСН внесли и положительные изменения, и про одно из них – возможность учесть страховые взносы – мы уже сказали. Кроме того, увеличили возможную площадь для розничной торговли и общепита – с 50 до 150 кв. метров.

Однако, как видно из закона Ставропольского края № 126-кз, региональные акты могут свести эти плюсы на нет. Ведь если стоимость патента вырастет в несколько раз, то возможность учесть перечисленные страховые взносы не очень повлияет на такую высокую налоговую нагрузку.

Если вы планируете с 2021 года работать на ПСН, надо заранее узнать стоимость патента в налоговой инспекции по месту деятельности. Ориентироваться только на калькулятор ФНС не стоит, потому что в него продолжают вносить изменения.

Что касается срока подачи заявления на патент, то он продлён вплоть до 31 декабря текущего года (письмо ФНС от 09.12.2020 г. № СД-4-3/20310@). Такое продление временно, с 2021 года налоговые инспекции снова станут принимать заявление не позднее 10 рабочих дней до начала действия патента.

Упрощённая система налогообложения

Основные изменения на УСН с 2021 года – это увеличение лимитов, разрешающих применение этого режима:

- до 200 млн рублей по годовому доходу;

- до 130 человек по средней численности.

Однако тем, кто превысит обычные лимиты УСН (150 млн рублей и 100 человек), придётся платить налог по более высоким ставкам. Все подробности с примерами есть в этой статье.

Обращаем внимание ИП на УСН и ПСН: программа налоговых каникул по некоторым видам деятельности продлена до 2024 года. При этом закон от 31.07.

2020 N 266-ФЗ только предоставил субъектам РФ право и дальше устанавливать нулевую ставку, однако это станет возможным только после принятия нормативного акта в конкретном регионе.

Все подробности о налоговых каникулах ИП необходимо уточнять в своей ИФНС.

Налог на профессиональный доход

Режим НПД предназначен, в первую очередь, для легализации самозанятых граждан, но работать на нём могут также ИП. Основной плюс этого режима – возможность не платить взносы на своё пенсионное страхование. А это важно для тех предпринимателей, которые не получают от своего бизнеса достаточного дохода.

На НПД много ограничений, но здесь самые низкие налоговые ставки: 4% при оказании услуг физлицам и 6%, если клиентами являются организации или ИП. А ещё предоставляется разовый вычет в 10 000 рублей, который автоматически идёт на уплату налога.

Налог на профдоход вводился по регионам постепенно, в качестве эксперимента. Но в 2021 года этот режим станет действовать по всей России, при желании на него можно перейти, не прекращая статус ИП. Главное – не забыть в течение 30 дней после регистрации в качестве плательщика НПД отказаться от другого льготного режима, если вы его применяли.

ЕСХН

Единый сельхозналог – специфическая система, которую применяет не так много ИП: сельхозпроизводителей и тех, кто оказывает им некоторые услуги. Изменений на ЕСХН с 2021 года практически нет, кроме одного. Освобождение от НДС теперь могут получить те плательщики сельхозналога, чей доход за предыдущий год не превышает 80 млн рублей (год назад лимит составлял 90 млн рублей).

Бесплатная консультация по налогообложению

Ваша заявка успешно отправлена. Мы свяжемся с вами в ближайшее время.

Общая система налогообложения для ИП в 2020 — 2021 годах (нюансы)

Общая система налогообложения для ИП имеет ряд характеристик, значительно отличающих ее от других популярных механизмов сбора налогов. Рассмотрим наиболее примечательные нюансы общей системы налогообложения для ИП подробнее.

Общая система налогообложения — понятие, несмотря на всеобщую распространенность, неофициальное. В НК РФ для него не содержится прямого соответствия. Более того, в главном российском налоговом источнике права нет официальной трактовки термина «общая система налогообложения».

Поэтому индивидуальному предпринимателю, прежде чем думать о преимуществах и недостатках ОСН, полезно будет разобраться в том, что под соответствующей системой налогообложения понимается.

В соответствии с общепринятым определением ИП признается осуществляющим деятельность по ОСН, если не применяет какого-либо из следующих специальных налоговых режимов:

Особый случай — применение предпринимателем ЕНВД. Этот специальный налоговый режим может применяться одновременно с ОСН, но по разным видам деятельности (если, конечно, среди них есть те, что совместимы с ЕНВД в соответствии с п. 2 ст. 346.26 НК РФ).

С 2021 года ЕНВД отменен на территории всей России. Что делать предпринимателю, если он совмещает ЕНВД и ОСНО, узнайте в Типовой ситуации от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Применение ОСН предполагает обязательную уплату ИП следующих основных налогов:

- НДС;

- НДФЛ;

- налога на имущество.

Основной критерий для выбора того или иного налогового режима — как для ИП, так и для юрлиц — предполагаемая налоговая нагрузка. Какой она может быть при ОСН?

Осн для ип: налоговая нагрузка по ндс

Итак, первый налог, который платит ИП на ОСН, — это НДС. Он должен перечисляться предпринимателем в федеральный бюджет по ставкам, определенным ст. 164 НК РФ с каждой транзакции, отражающей оплату контрагентом поставленного товара или услуги.

О действующих ставках НДС в 2020-2021 годах узнайте здесь.

НДС, который должен уплачивать в бюджет ИП от своего лица, называется исходящим, так как начисляется по товарам и услугам, поставляемым ИП другим лицам.

Есть также и входящий НДС, который может быть включен в стоимость товаров и услуг, приобретаемых ИП либо предъявлен к вычету. Данный НДС платит от своего лица уже не индивидуальный предприниматель, а его поставщик, но только если также является законным плательщиком НДС и может подтвердить это посредством выставления счета-фактуры.

Российское налоговое законодательство позволяет ИП применять вычеты по суммам, уплаченным в качестве входящего НДС (если его поставщик сам является плательщиком НДС и выставляет счет-фактуру).

Пример:

ООО «Юпитер», осуществляющее сборку телевизоров, закупило у ИП Степанова А. В. комплектующие для сборки ТВ на сумму 120 000 руб. с учетом НДС 20%, который будет входящим для ООО «Юпитер». Впоследствии фирма, собрав телевизоры, продала их на сумму 360 000 руб., также с учетом НДС 20%, который будет исходящим для ООО «Юпитер» и входящим для покупателей телевизоров.

В результате ООО «Юпитер» получило право принять входящий НДС, составляющий 20 000 руб., к вычету при наличии исходящего НДС, составляющего 60 000 руб.

Ип на осн: налоговая нагрузка по ндфл

НДФЛ в данном случае уплачивается с любых денежных средств, полученных в рамках предпринимательской деятельности, в кассу или на счет ИП. Ставка НДФЛ для индивидуальных предпринимателей — 13%, как и для других физлиц.

В отличие от НДС рассматриваемый налог не бывает входящим или исходящим. Вместе с тем при расчете НДФЛ предприниматель может использовать профессиональный налоговый вычет и тем самым уменьшить налогооблагаемую базу на величину фактических расходов, связанных с бизнесом (п. 1 ст. 221 НК РФ).

Насколько ощутимой становится налоговая нагрузка на ИП, уплачивающего НДФЛ, если сравнивать ее с той, что характеризует другие системы налогообложения? Рассмотрим данный аспект на примере сравнения ОСН, при которой уплачивается НДФЛ, и УСН.

Пример:

ИП Степанов А. В., выпуская на своем заводе комплектующие для телевизоров, продает их на сумму 1 000 000 руб. в год, имея производственные издержки в размере 800 000 руб. в год. То есть его прибыль — 200 000 руб. в год.

Если он работает по схеме УСН «доходы минус расходы», то ему следует заплатить налог в размере 30 000 рублей (15% от 200 000 руб.).

Если он работает, уплачивая НДФЛ с учетом профессиональных вычетов, то будет должен государству уже 26 000 руб. (13% от 200 000 руб.).

Если предприниматель пожелает работать по схеме УСН «доходы», то будет уплачивать налог в размере 60 000 руб. (6% от 1 000 000 руб.).

Кроме того, такой режим, как УСН «доходы», имеет важнейшее преимущество перед ОСН — он позволяет ИП уменьшать налог на величину обязательных взносов в госфонды — ПФР, ФСС и ФФОМС — за себя и за сотрудников.

Общее налогообложение ИП в 2020 — 2021 годах: особенности

ИП, работающий на ОСН и использующий имущество в своей деятельности, рассматривается как плательщик налога на имущество в статусе физлица. При этом в 2020 — 2021 годах налог рассчитывается по кадастровой стоимости, если:

- ИП использует имущество коммерческого назначения (п. 3 ст. 402 НК РФ, подп. 1, 2 п. 1 ст. 378.2 НК РФ);

- в регионе, в котором осуществляет деятельность ИП, принят НПА, где зафиксированы ставки по налогу на коммерческое имущество (п. 2 ст. 378.2 НК РФ).

Если оба критерия соблюдены, ИП уплачивает налог на имущество исходя из его кадастровой стоимости (п. 1 ст. 378.2 НК РФ) на основании уведомления из ФНС (п. 2 ст. 409 НК РФ).

См. также «Пошаговая инструкция по расчету налога на имущество с кадастровой стоимости».

Какие еще налоги и взносы платит ИП на ОСНО, см. в Типовой сиуации от КонсультантПлюс. А изучив этот материал, вы узнаете какую отчетность сдавать предпринимателю на общей системе налогообложения. Полный пробный доступ к К+ можно получить бесплатно.

Виды отчетности ИП на ОСН

Предприниматели, работающие по ОСН, обязаны представлять в ФНС следующие типы отчетных документов:

ИП с работниками, не считая указанных документов, сдают:

- сведения о среднесписочной численности штата (c отчета за 2020 год подаются в составе ЕРСВ);

- отчетность НДФЛ по сотрудникам;

- отчетность в фонды.

Итоги

Общая система налогообложения для ИП часто рассматривается как не самая выгодная по причине относительно высокой налоговой нагрузки и необходимости оформления многочисленной отчетности. Однако работа ИП на ОСН может иметь и неоспоримые преимущества.

Дело в том, что многие плательщики НДС стараются взаимодействовать только с теми поставщиками, которые также платят НДС, чтобы иметь возможность получить налоговые вычеты.

Ознакомиться с иными примечательными фактами об ОСН вы можете в статьях:

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Выбор системы налогообложения

Чтобы калькулятор дал точный результат, заполните все поля своими данными.

Если вы состоите в реестре МСП, отметьте «Да». Это можно проверить в сервисе налоговой.

Выберите из списка свой регион и укажите количество сотрудников. Если вы ИП и рассматриваете патент, посчитайте его стоимость и внесите полученную сумму в соответствующее поле.

Подумайте, какие доходы и расходы вы планируете получить за год. Если выручка близка к лимиту по налоговому режиму, рекомендуем обратить внимание на другой режим. Отдельно выделите из суммы расходов зарплату с НДФЛ, это нужно для расчёта страховых взносов.

Если в вашем регионе действуют пониженные налоговые ставки, отметьте это в соответствующем разделе и проставьте нужную величину.

Чем заменить ЕНВД

ЕНВД отменят с 1 января 2021 года — такое решение власти огласили уже давно. Несмотря на это, надежда на продление вмененки остается. В Госдуме лежит уже два законопроекта, но ни один из них пока не прошел даже первого чтения.

Если ничего не предпринять, при отмене ЕНВД с начала следующего года бизнес автоматически окажется на ОСНО. Чтобы этого не допустить, подберите подходящий налоговый режим на замену до конца 2020 года.

ЕНВД — простой и экономичный режим. Его главным преимуществом для бизнеса и минусом для государства был независимый от дохода размер налога — это давало бизнесу возможность существенно занижать налоговую нагрузку.

Заменить вмененку организации могут только на УСН или ОСНО. Индивидуальные предприниматели — на ОСНО, УСН, патент или НПД. Разберёмся с налоговыми режимами подробнее.

Что надо знать, чтобы выбрать подходящую систему налогообложения

Налоговый режим или система налогообложения — это условия, по которым бизнес платит налоги и сдает отчетность. Все режимы различаются налоговой нагрузкой, количеством отчетов и ограничениями по применению.

Алгоритм выбора следующий:

-

Узнайте, какие налоговые режимы разрешены для вашей организационно-правовой формы. Например, патент доступен только индивидуальным предпринимателям.

-

Проверьте, подходит ли ваш вид деятельности под налоговый режим. Например, для патента ограничения устанавливают регионы, а на УСН нельзя работать страховым компаниям.

-

Сверьтесь с требованиями налогового режима. Единственный режим без ограничений — ОСНО. Все остальные устанавливают лимиты по сумме доходов, численности сотрудников, уставному капиталу, наличию филиалов и пр.

-

Если отсев по ограничениям оставил несколько вариантов, сравните налоговую нагрузку, трудоемкость учета и отчетности. В оценке суммы налогов поможет наш калькулятор.

Какие есть системы налогообложения

Рассмотрим самые популярные режимы налогообложения для бизнеса: ОСНО, УСН, патент и НПД. ЕСХН и соглашение о разделе продукции встречаются редко и предназначены для узкого круга.

ОСНО — для предпринимателей и организаций

ОСНО — это самый универсальный, но и самый невыгодный режим. На нём могут работать все ИП и юридические лица, независимо от видов и масштабов деятельности.

Если вы не выберите налоговый режим или потеряете право на его применение, то автоматически окажетесь на общей системе.

На ОСНО нужно платить все стандартные налоги и взносы:

- налог на прибыль организаций или НДФЛ для ИП;

- налог на имущество;

- НДС;

- страховые взносы за работников, а для ИП дополнительно за себя;

- прочие налоги при наличии объектов налогообложения: транспортный, земельный, акцизы и пр.

Налоговая нагрузка тут выше, чем на спецрежимах, а еще нужно вести полноценный бухучет, сдавать много отчетов и чаще контактировать с контролирующими органами.

Общая система подойдет тем, кому важно сохранять свободу действий: открывать новые виды деятельности, докупать основные средства, наращивать объемы производства, нанимать сотрудников. А также тем, кто работает с покупателями на ОСНО (так они смогут получать вычет по НДС).

УСН — для предпринимателей и организаций

УСН — универсальный режим. Он подходит большинству предпринимателей и организаций, у него довольно мягкие ограничения по видам и масштабам деятельности:

- годовой доход — не более 150 млн рублей;

- количество работников — не более 100 человек;

- стоимость основных средств — не более 150 млн рублей;

- доля других организаций в уставном капитале — не более 25%;

- отсутствие филиалов.

Список видов деятельности, для которых недоступна упрощенка, дан в п. 3 ст. 346.12 НК РФ.

УСН заменяет уплату налога на прибыль (НДФЛ), налога на имущества и НДС. Вместо них платят единый налог: ежеквартально перечисляют авансы и доплачивают остаток по итогам года. Остальные налоги нужно платить при наличии объекта налогообложения.

Плательщики УСН могут выбирать, как считать налог:

- с доходов по ставке 1–6 %. Удобно бизнесу с небольшой долей расходов (до 60%), например, курсы английского, бухгалтерское обслуживание, консалтинг и пр.

- с доходов, уменьшенных на расходы, по ставке 5–15%. Подходит бизнесу с существенной долей расходов (более 60%), например, производство, перепродажа товаров.

На УСН надо вести книгу учета доходов и расходов.

С 2021 года ограничения по УСН станут мягче, появится переходный период.

С начала отчетного периода, в котором доходы превысят 150 млн рублей или средняя численность сотрудников превысит 100 человек, налоговые ставки повысятся — до 8% для УСН «доходы» и до 20% для УСН «доходы минус расходы» Они будут действовать до того, как сумма доходов превысит 200 млн рублей, а средняя численность — 130 человек. После этого бизнес автоматически переведут на ОСНО.

Патент — только для предпринимателей

Патент похож на уходящий ЕНВД и вполне может его заменить, но только для ИП. Сходства заключаются в следующем:

- налог не зависит от фактического заработка, а рассчитывается на основе потенциально возможного дохода, установленного для соответствующего вида деятельности;

- власти субъекта самостоятельно решают, вводить ли патент на своей территории;

- перечень видов деятельности для патента дан в п. 2 ст. 346.43 НК РФ, но субъект РФ может его расширить.

Условия на патенте строже, чем на ЕНВД. Средняя численность наемных работников в деятельности по патенту не должна превышать 15 человек, а доход — 60 млн рублей за календарный год. Власти субъекта могут установить дополнительные ограничения.

Налог при ПСН — стоимость патента. Его можно купить на любое количество месяцев в пределах одного календарного года. Сроки оплаты зависят от того, на сколько месяцев вы его покупаете:

- до 6 месяцев — налог платите единой суммой в любое время, но только пока действует патент:

- от 6 до 12 месяцев — ⅓ стоимости в течение первых 90 дней, ⅔ стоимости в оставшийся срок.

Главный плюс патента — не нужно сдавать отчетность. Бухгалтерский учет можно не вести. Но отчетность по сотрудникам, НДФЛ и страховым взносам останется.

НПД — для предпринимателей и физлиц без статуса ИП

Самозанятость или НПД — новый налоговый режим, который в 2020 году распространился по всей РФ. Все регионы вправе ввести его на своей территории.

Чтобы перейти на НПД, нужно работать на территории экспериментального региона, не нанимать сотрудников и не зарабатывать больше 2,4 млн рублей в год в рамках НПД. Все доступные виды деятельности можно найти в мобильном приложении для самозанятых «Мой налог»

Предприниматели на этом режиме платят только налог на профессиональный доход. Им облагается вся деятельность в рамках НПД. При работе с гражданами по ставке 4%, при работе с организациями и ИП — по ставке 6%. Налоговую базу можно уменьшить на налоговый вычет 10 000 рублей, но не единовременно, а снижая ставку налога на 1 и 2 % соответственно.

Страховые взносы самозанятые ИП платят в добровольном порядке.

Бухгалтерский учет вести не нужно, сдавать отчетность — тоже. Налоговая инспекция сама считает налог и не позже 12-го числа следующего месяца присылает уведомление в приложение «Мой налог», платить надо до 25-го числа.

Пример. ИП Глубоков продает товары для дайвинга. У него в штате два продавца, бухгалтер работает на аутсорсинге. Ожидаемые финансовые показатели за год:

доходы — 50 млн рублей; расходы — 38 млн рублей, в том числе страховые взносы за себя и сотрудников;

зарплата сотрудников включая НДФЛ — 840 тыс. рублей в год.

Как выбрать систему налогообложения для ООО

Первый и главный способ законно сэкономить на налогах — выбрать подходящую систему налогообложения.

Инна Зимина

редактор Тинькофф-бизнеса

Антон Дыбов

Эксперт по налогообложению

Система налогообложения — это условия, по которым компания должна платить налоги и сдавать отчетность. В зависимости от системы могут различаться и количество налогов с отчетами, и их размеры. Для ООО есть несколько вариантов систем:

- ОСН — общая система налогообложения.

- УСН — упрощенная система налогообложения.

- ЕНВД — единый налог на вмененный доход.

- ЕСХН — единый сельскохозяйственный налог.

На любой системе налогообложения ООО нужно вести бухгалтерский учет. Расскажем вкратце о каждой из них. Здесь только самая важная информация, чтобы вы смогли сравнить системы налогообложения и выбрать подходящую для вашей компании.

Ограничения: нет ограничений по видам деятельности, доходу или числу работников.

Налоги: налог на прибыль, НДС, налог на имущество, торговый сбор в Москве. Иногда дополнительные налоги.

Совмещение с другими системами: нельзя с УСН и ЕСХН.

На ОСН приходится платить несколько налогов. У каждого своя система расчета, ставка и порядок оплаты — без бухгалтера будет трудно.

Налоговая база

Прибыль компании

Налоговая база

Начисляется на стоимость товара или услуги при каждой перепродаже

Ставка

Для большинства товаров — 20%

На льготные категории товаров — 10%

На экспортируемые товары — 0%

Налоговая база

Кадастровая или балансовая стоимость недвижимости

Ставка

До 2,2%. Зависит от региона

Торговый сбор (пока только в Москве)

Налоговая база

Кадастровая или балансовая стоимость недвижимости

Ставка

Ставки разные, зависят от района Москвы, площади и других факторов. Подробно о сборе написано в законе Москвы

Страховые взносы за сотрудников

Налоговая база

Зарплата, премии, отпускные сотрудникам и т. п.

Ставка

На пенсионное страхование — 22% от оплаты труда,

На медицинское страхование — 5,1%,

На социальное страхование — 2,9%,

Взносы на травматизм — от 0,2 до 8,5%

Компания может платить и другие налоги: транспортный, земельный, водный — но только если есть что облагать налогом. Например, если есть земля в собственности — земельный налог, если автомобили — транспортный.

Как вести бизнес без штрафовЗарабатывать больше и не нарушать закон. Раз в месяц — в нашей рассылке для предпринимателей

Упрощенная система налогообложения — это спецрежим. Если на общей системе компания платит несколько налогов, то на упрощенке — один.

- Ограничения: штат сотрудников меньше 100 человек; годовой оборот — до 150 млн рублей; у компании нет филиалов; остаточная стоимость основных средств меньше 150 млн рублей; доля участия других компаний не больше 25%.

- Налоги: один налог по УСН.

- Совмещение с другими системами: нельзя совмещать с ЕСХН и ОСН.

На УСН есть два режима работы: налоги можно платить с доходов или доходов за вычетом расходов — будет различаться процентная ставка. На УСН «Доходы минус расходы» выгодно работать, если расходы компании больше 60% от оборота.

Налоговая база

Доходы или доходы минус расходы

Ставка

Компания платит до 6% от доходов за год

Компания платит от 5 до 15% разницы доходов и расходов или 1% с доходов. Рассчитывают, что больше

Ставка налога зависит от региона, посмотрите ее на сайте налоговой

Страховые взносы за сотрудников

Налоговая база

Выплаты в пользу сотрудников: зарплата, премии, отпускные

Ставка

На пенсионное страхование — 22% от оплаты труда,

На медицинское страхование — 5,1%,

На социальное страхование — 2,9%,/div>

Взносы на травматизм — от 0,2 до 8,5%

Кроме единого налога на УСН компания платит налог на имущество с объектов недвижимости, облагаемых по кадастровой стоимости, земельный и транспортный налоги.

ЕНВД — специальный режим. Компания платит один налог, и он не зависит от фактического дохода компании. Налог рассчитывают из условного дохода для конкретной сферы деятельности.

- Работать на ЕНВД могут только компании в определенных видах деятельности, например рознице и общепите.

- Ограничения: меньше 100 сотрудников; доля участия других организаций — не больше 25%; работает для определенных видов деятельности, ЕНВД не действует в Москве.

- Налоги: один налог по ЕНВД.

Совмещение с другими системами: можно совмещать с ОСН, УСН и ЕСХН. Но нужно вести раздельный учет расходов и доходов по видам деятельности.

Налоговая база

Площадь помещения, количество сотрудников, транспортных средств, площадь рекламных поверхностей

Ставка

Налоговая ставка отличается для разных муниципалитетов, она может быть от 7,5 до 15%

Сам налог рассчитывается по сложной формуле

Страховые взносы за сотрудников

Налоговая база

Выплаты в пользу сотрудников: зарплата, премии, отпускные

Ставка

На пенсионное страхование — 22% от оплаты труда,

На медицинское страхование — 5,1%,

На социальное страхование — 2,9%,

Взносы на травматизм — от 0,2 до 8,5%

- Кроме единого налога компания на ЕНВД платит налог на имущество с объектов недвижимости, облагаемых по кадастровой стоимости, земельный и транспортный налоги.

- Ограничения: компания должна сама производить сельхозпродукцию или оказывать услуги таким производителям; доходы от продажи сельхозпродукции должны быть не меньше 70%.

- Налоги: ЕСХН.

- Совмещение с другими системами: можно совмещать с ЕНВД.

Налоговая база

Доход минус расход

Регионы могут снизить ставку налога до 0%

Страховые взносы за сотрудников

Налоговая база

Выплаты в пользу сотрудников: зарплата, премии, отпускные

Ставка

На пенсионное страхование — 22% от оплаты труда,

На медицинское страхование — 5,1%,

На социальное страхование — 2,9%,

Взносы на травматизм — от 0,2 до 8,5%

Кроме единого налога компания на ЕСХН платит налог на имущество с объектов недвижимости, облагаемых по кадастровой стоимости, земельный и транспортный налоги.

На каждой системе налогообложения есть свои возможности сэкономить на налогах, например оформить вычеты по НДС при ОСН. Но чтобы учесть все тонкости конкретно для вашей компании, лучше обратиться к опытному бухгалтеру.

Посчитайте, на какой системе налогообложения компания будет платить меньше. На сайте налоговой есть онлайн-калькулятор.

Ответьте на вопросы о доходе компании и расходах, и калькулятор посчитает, сколько вы должны заплатить налогов на разных системах налогообложения

Может подойти

ЕНВД — для маленького магазина меньше 150 квадратных метров

УСН по системе «Доходы минус расходы»

УСН «Доходы минус расходы»

Точно не подойдет

ЕНВД и ЕСХН

Может подойти

ЕСХН — для сельхозпроизводителей

ОСН и УСН, все зависит от штата компании, доходов и доли участия других организаций в капитале ООО

Может подойти

ЕНВД или УСН по системе «Доходы»

Может подойти

ОСН или УСН. Зависит от размеров компании

Чтобы выбрать систему налогообложения, можно воспользоваться таким алгоритмом:

- Если в компании больше ста сотрудников, подходит только общая система.

- Если у вас меньше ста сотрудников, проверьте, можете ли вы в своей сфере деятельности выбрать ЕНВД. Например, если работаете в услугах или общепите.

- Если ЕНВД не подходит, выбирайте УСН. Если расходов больше 60% от оборота, подойдет УСН «Доходы минус расходы». Иначе — платите УСН с доходов.

- Если подходит ЕНВД и УСН, посчитайте, на какой системе будете платить меньше налогов.

- Если работаете в сельском хозяйстве, подойдет ЕСХН. Доходы от производства сельхозпродукции должны быть больше 70%.

Еще важно помнить, что крупные поставщики чаще всего работают с НДС. Им невыгодно работать с клиентами на других системах налогообложения.

Если ООО ведет разные виды деятельности, под которые подходят разные системы налогообложения, можно их совместить. Например, по одному виду деятельности можете работать на упрощенке, а на другом — на ЕНВД.

- Общее правило такое: нельзя работать одновременно на ОСН и УСН, но ЕНВД можно совмещать с УСН или с ОСН.

- Систему налогообложения можно менять раз в год.

- Если вы на УСН и переходите на ОСН, налоговая должна узнать об этом до 15 января, нужно подать заявление.

- Если вы на ОСН и хотите перейти на УСН, до 31 декабря текущего года надо подать заявление.

Если вы на ЕНВД. Можно перейти с ЕНВД на ОСН, УСН, но только с нового календарного года. Если вы перестали заниматься деятельностью, которая подпадает под ЕНВД, то перейти на новую систему налогообложения можно и в течение календарного года.

Главное, чтобы вы уведомили налоговую о своем желании работать на новом налоговом режиме.