ГАПОУ ЧР

ГАПОУ ЧР Компании и ИП, которые перечисляют сотрудникам зарплату и делают другие выплаты физлицам, должны указывать в платежном поручении код дохода. Их всего три. Рассказываем, зачем они нужны, какой код ставить в разных ситуациях и что будет, если неправильно указать код в платежном поручении.

Зачем нужны коды вида дохода

Чтобы перечислить сотрудникам зарплату или другие выплаты, компания или ИП оформляет платежное поручение и отправляет его в банк. Банк по этому документу перечисляет деньги на счета сотрудников.

С 2020 года при перечислении денег физлицам в платежном поручении нужно писать новый реквизит — код вида дохода. Его ставят в платежках, чтобы показать банку, с каких доходов физлица нельзя удерживать долги, которые он обязан выплатить по решению суда.

Разберемся на примере, как это происходит.

Ирина заняла у Натальи деньги под расписку и не отдает их. Наталья подала в суд и выиграла процесс. Ирина не может отдать долг сразу, и суд решил взыскать долг частями с ее доходов. Для этого нужен Исполнительный лист — документ, который подтверждает, что ответчик должен выполнить решение суда. На основании этого документа судебные приставы смогут взыскать долг.

Взыскать задолженность по исполнительному листу можно двумя способами:

- Из заработной платы при ее выплате. Для этого нужно отправить документ на работу должнику.

- Списать с банковских счетов должника, в том числе и с зарплатного счета. Для этого нужно отправить исполнительный лист в банк, где находятся счета должника.

Есть доходы, с которых нельзя частично или совсем списывать задолженности по исполнительным листам: например, Алименты, пособия не ребенка, выплаты из-за чрезвычайных ситуаций и другие. Кроме того иногда на счет приходят деньги, которые не относятся к доходам человека: командировочные, подотчетные деньги, которые выдали авансом на рабочие задачи и другое.

Если деньги на банковском счете физлица обезличены, для банка они — единая масса, из которой он должен списать сумму по исполнительному листу. И возникали ситуации, когда банки списывали со счета должника деньги, которые по закону не имели права трогать.

Теперь благодаря кодам вида выплаты банк может отделить суммы, с которых нельзя списывать долги или штрафы, от всех денег, находящихся на счете должника.

В нашем примере так: если на счет Ирины поступит зарплата, банк удержит с нее взыскание, а вот с пособия на ребенка — нет.

Как определить код дохода

В реквизите 20 «Наз. пл.» платежного поручения при расчете с физлицами нужно проставить один из трех кодов платежа: «1», «2» или «3». Для некоторых видов доходов ставить код не нужно.

Код 1. Цифру 1 ставят, когда перечисляют зарплату или другой доход, удержания с которого ограничены. Например, при выплате премии, отпускных, больничных, матпомощи, дивидендов или при оплате работ и услуг по договору ГПХ и самозанятым.

В таблице собрали примеры — сколько можно удерживать из зарплаты сотрудника в разных ситуациях.

| 20% — общий размер удержаний при каждой выплате заработной платы. | Допустим, у Иванова зарплата 50 000 ₽. На работе по его вине сломался станок, и Иванов должен вернуть работодателю его стоимость. Ежемесячно компания будет удерживать из зарплаты Иванова не больше 20%, то есть максимум 10 000 ₽. |

| 50% — если в компанию поступили несколько исполнительных листов на одного сотрудника. | Если Иванову на работу поступили несколько исполнительных листов — например, по уплате ущерба другой компании и по уплате штрафа за нарушение правил дорожного движения, — ежемесячно компания имеет право удерживать по этим листам не более 50% зарплаты, то есть, максимум 25 000 ₽. |

| 70% — удержания из заработной платы при отбывании исправительных работ, взыскании алиментов, возмещении вреда, причиненного здоровью другого лица, возмещении вреда в связи со смертью кормильца и возмещении ущерба, причиненного преступлением. | К примеру, Иванову поступил еще один исполнительный лист на уплату алиментов. Теперь компания может взыскать из его зарплаты сумму по трем исполнительным листам, но не более 70% — максимально 35 000 ₽. |

Код 2. Цифру 2 ставят при перечислении доходов, с которых нельзя удерживать долги. Например, при выплате командировочных, детских пособий, алиментов, компенсаций при переезде по работе в другую местность.

Код 3. Цифру 3 используют при перечислении денег за возмещения вреда здоровью, выплат компенсации из бюджета тем, кто пострадал в результате радиационных и техногенных катастроф. В большинстве случаев с них нельзя удерживать долги по исполнительным листам.

Есть исключения: с таких выплат можно удерживать алименты и возмещение в связи со смертью кормильца.

Код не проставляется. Поле остается пустым при переводе денег, которые не относятся к доходам и с которых нельзя списывать долги.

Например, сотруднику перечисляют подотчетные деньги, компенсируют расходы на покупку чего-либо для компании, возвращают или выдают заем.

Чтобы было понятнее, мы собрали выплаты в таблицу:

| 1 | Выплаты, по которым есть ограничение размера удержания | Зарплата, аванс, премия, компенсация за неиспользованный отпуск, отпускные, оплата больничного, вознаграждение по договору ГПХ |

| 2 | Выплаты, с которых нельзя удерживать долги | Пособие по беременности и родам, пособие по уходу за ребенком, алименты, надбавки за вахтовый метод работы |

| 3 | Выплаты, с которых можно удерживать только алименты несовершеннолетним и возмещение вреда в связи со смертью кормильца | Возмещение вреда здоровью, выплаты пострадавшим в результате радиационных или техногенных катастроф |

| Не ставится | В остальных случаях | Подотчетные деньги, возврат кредита или займа |

Как заполнять платежные поручения по новым правилам

Код дохода не единственное изменение, которое вступило в силу в 2020 году. Теперь все компании и ИП, кто платит физическим лицам, должны заполнять платежку по определенным правилам:

- вносить сумму взыскания в назначение платежа;

- код дохода указывать в поле 20 «Наз. пл.»;

- при выплате зарплаты нескольким сотрудникам оформлять одну платежку на всю сумму и к ней прикладывать реестр платежей.

Сумму взыскания — в назначение платежа. Если в компанию поступил исполнительный лист на сотрудника, сумму взыскания нужно указать в платежном поручении при начислении зарплаты.

- символ «//»;

- буквы «ВЗС», то есть взысканная сумма;

- символ «//»;

- сумма цифрами. Рубли отделяются от копеек дефисом «-». Если взысканная сумма в целых рублях, то после дефиса «-» указывается «00»;

- символ «//».

Например, сумма взыскания — 15 000 ₽. Запись будет выглядеть: //ВЗС//15000-00//.

Код дохода — в поле 20. Когда компания платит зарплату работникам, вознаграждение по договору или совершает любой другой перевод физическому лицу, нужно указывать код вида дохода в платежном поручении. Его указывают в поле 20 «Назначение платежа кодовое», а в платежке — «Наз. пл.».

Платежка с удержанием долга с зарплаты сотрудника будет выглядеть так:

Если не было удержаний по исполнительным листам, писать в «Назначении платежа» ничего не нужно, только проставить код дохода в поле 20

Если не было удержаний по исполнительным листам, писать в «Назначении платежа» ничего не нужно, только проставить код дохода в поле 20

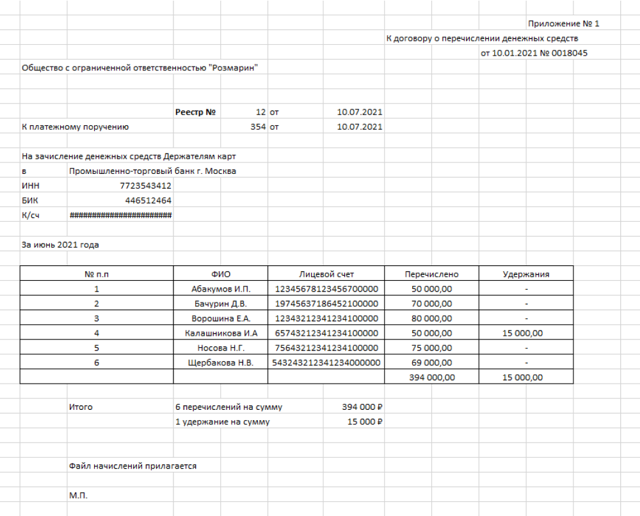

Компания платит нескольким сотрудникам — общая платежка и реестр платежей. Если компания или ИП платит зарплату сразу нескольким сотрудникам, надо создать платежку на общую сумму всех выплат.

Если удержаний по исполнительным листам не было, писать в «Назначении платежа» ничего не нужно

Если удержаний по исполнительным листам не было, писать в «Назначении платежа» ничего не нужно

К общей платежке оформляют реестр платежей. В нем указывают лицевые счета сотрудников, удержанные суммы и суммы к выплате. Банк по реестру сам распределит деньги по лицевым счетам сотрудников.

Пример реестра к общей платежке. Если удержаний не было, в столбце «Удержания» ничего указывать не надо

Пример реестра к общей платежке. Если удержаний не было, в столбце «Удержания» ничего указывать не надо

Как выбрать правильный код в разных ситуациях

Разберем, как ставить код при заполнении платежных поручений на примере некоторых выплат.

Сначала нужно проверить, является ли выплата доходом физлица. Например, зарплата, премия, компенсация при увольнении — это доход сотрудника, нужно поставить код 1.

Если выплата доходом не является — например, пособие по беременности и родам, — то проверяем ее в списке выплат, с которых нельзя списывать долги, — в ст. 101 Закона № 229-ФЗ. Если такая выплата есть в списке, ставим код для банка. Если выплаты в списке нет — код не ставим.

Алгоритм такой:

Если выплата — не доход физлица и ее нет в ст. 101 Закона № 229-ФЗ, код не ставим

Если выплата — не доход физлица и ее нет в ст. 101 Закона № 229-ФЗ, код не ставим

Разберем на примерах.

Перечисление по договорам ГПХ. Например, компания арендует у физлица небольшой склад и перечисляет ему арендную плату. Такая выплата — доход физлица. Значит, при перечислении денег нужно указать код 1.

Перечисление по договорам займа. Компания заняла деньги под проценты у своего учредителя и ежемесячно возвращает долг с процентами. Проценты по договору займа — это доход физлица-займодавца. Значит, в платежке нужно поставить код 1.

Перечисление командировочных. Сумма командировочных включает разные выплаты: суточные, аванс на предстоящие расходы и возмещение уже понесенных работником затрат на покупку билетов и проживание.

Суточные и компенсация уже понесенных затрат — это не доход физлица. Значит, смотрим ст. 101 Закона 229-ФЗ: в ней есть компенсационные выплаты, к которым как раз относятся суточные и компенсация понесенных расходов. Поэтому при их перечислении следует проставить код 2.

А вот при перечислении сотруднику аванса на расходы в командировке, то есть подотчета, никакого кода ставить не нужно, потому что это не доход физлица, а подотчетные деньги компании.

Выплата компенсации за использование собственного автомобиля.

Региональный менеджер ездит к клиентам на личном автомобиле, а компания ежемесячно перечисляет сумму амортизации и деньги на топливо — это компенсация за использование работником собственного автотранспорта в рабочих целях.

Она не относится к доходам физлица, но и в ст. 101 закона 229-ФЗ она не упоминается, там говорится лишь о компенсации в связи с изнашиванием принадлежащего работнику инструмента.

Авто нельзя приравнять к инструменту, поэтому при перечислении компенсации в платежке никакой код указывать не нужно.

Если сотрудник пользуется своим смартфоном или ноутбуком для работы, а компания ему за это доплачивает, то при перечислении такой компенсации в поле 20 следует поставить цифру 2. Это будет компенсационной выплатой.

Что будет, если неправильно указать код дохода

Какой-либо ответственности для компаний, ИП и их должностных лиц за неправильное указание кода вида доходов нет. Но ошибка в платежном поручении может привести к тому, что банк неверно спишет суммы с должников — например, взыщет долг с алиментов на ребенка. Ответственность за это будет на компании, потому что банк не проверяет, правильно ли заполнен код платежного поручения.

Если отправитель обнаружил, что неправильно указал взысканную сумму или код вида дохода, он может отозвать платежку. На это есть 2 дня, если перевод в пределах одного региона, и 5 дней — по территории всей России. У банка могут быть свои сроки, нужно смотреть банковский Договор обслуживания.

Выплаты на карты любых банков

Можно без расчетного счета в Тинькофф

Зарплатные карты с кэшбэком до 30%

Подключить бесплатно

Новые коды в платежных поручениях: зачем и как проставлять?

С 01 июня 2020 года вступают в силу поправки в Закон «Об исполнительном производстве», принятые в феврале 2019 года.

Теперь при перечислении зарплаты и иных видов выплат на банковский счет физического лица в платежном поручении необходимо указывать:

- код вида дохода

- сумму произведенных удержаний по исполнительным листам

Для чего это делается

- Удержание по исполнительным листам может производиться только с некоторых видов доходов, причем по большинству из них — не более 50% (в отдельных случаях – не более 70%).

- Коды в платежных документах помогут банкам и судебным приставам понять, как действовать в отношении той или иной суммы, поступившей на расчетный счет должника.

- Ответственность за возможные ошибки теперь частично перекладывается на работодателя. В случае, если банк произведет на основании распоряжения судебного пристава:

- удержание из сумм, выплаченных компанией, на которые в соответствии с законодательством РФ не может быть обращено взыскание.

- повторное списание уже удержанных компанией сумм по исполнительным листам;

сотрудник вправе пожаловаться, после чего судебный пристав-Исполнитель может выставить компании-работодателю Штраф до 100 000 руб.

Как оформлять платежный документ по новым правилам

Код вида дохода указывается в платежном поручении в поле «Наз. пл.»

Сумма уже произведенного удержания указывается в поле «Назначение платежа» следующим образом: // → ВЗС (взысканная сумма) → // → сумма цифрами → //

При указании суммы цифрами рубли отделяются от копеек знаком тире «‒». Если копеек нет, то после знака тире «‒» указывается «00».

Как определить код дохода

Код 1

Применим к доходам, с которых может производиться удержание не более 50% (в отдельных случаях – не более 70%)(ст. 99 № 229-ФЗ)

Дивиденды, выплаты по паям и т.п.

Заработная плата сотрудника, в том числе

- начисленная заработная плата по окладу, тарифной сетке, сдельным расценкам и т.п.

- премии и вознаграждения, предусмотренные системой оплаты труда

- районные надбавки и коэффициенты

- надбавки связанные с условиями труда

- надбавки/доплаты за профессиональное мастерство, классность, выслугу лет, за расширение зон обслуживания и т.п.

- гонорары, начисленные в редакциях СМИ и организациями искусства, своим штатным сотрудникам

- доплата до фактического заработка

Оплата по среднему заработку, в том числе

- оплата основных, дополнительных, учебных отпусков

- компенсация за неиспользованный отпуск при увольнении

- за время нахождения в командировке

- оплата времени прохождения обязательного медицинского осмотра и прохождения диспансеризации

- оплата дней сдачи крови и связанных с этим дополнительных дней отдыха

- оплата перерывов для кормления ребенка

- оплата прогула по вине работодателя ил по не зависящим от работодателя и работника причинам

- оплата вынужденного прогула

- выплата выходного пособия в связи с ликвидацией организации либо сокращением численности

- выплата выходного пособия

- за время приостановления работы организации в случае нарушения требований по охране труда не по вине работника

- в связи с переводом на другую работу

- оплата дополнительных выходных дней по уходу за детьми-инвалидами

Пособие по временной нетрудоспособности, в том числе

- в связи с заболеванием/травмой

- в связи с уходом за больным членом семьи

- в связи с карантином

- в связи с протезированием, долечивание

- в связи с несчастным случаем или травмой на производстве

Выплата по гражданско-правовым договорам и самозанятым

- по договорам на выполнение работ, оказание услуг

- по договорам авторского заказа

- по договорам на передачу имущества в аренду

- проценты по договорам займа

Компенсационные выплаты сотруднику, в том числе

- на питание (за исключением лечебно-профилактического питания)

- в соответствии с трудовым договором стоимости аренды жилья, за детский садик, взносов в негосударственные пенсионные фонды и т.п.

- за задержку выплаты заработной платы

- стоимости проезда и провоза багажа в пределах территории Российской Федерации к месту использования отпуска и обратно

Код 2

- Применим к доходам, на которые не может быть обращено взыскание по исполнительным документам (ст.

101 № 229-ФЗ)

- Командировочные

- Компенсация за использование личного имущества в служебных целях

- Материальная помощь

- в связи с рождением ребенка

- в связи со смертью родных

- в связи с регистрацией брака

Социальные пособия и выплаты на детей

- пособие по беременности и родам

- пособие при постановке на учет в ранние сроки беременности

- пособие при рождении ребенка

- пособие по уходу за ребенком до 1,5 лет

Компенсационная выплата по уходу за ребенком до 3 лет

Компенсации стоимости путевок, за исключением туристических, в находящиеся на территории Российской Федерации санаторно-курортные и оздоровительные учреждения (сотрудникам и членам их семей, в т.ч. детям, не достигшим 16 лет)

Код 3

Применим к денежным выплатам в связи с возмещением вреда, причиненного здоровью, и к государственным компенсационным выплатам гражданам, пострадавшим в результате радиационных или техногенных катастроф, на которые не может быть обращено взыскание по исполнительным документам (пп. 1 и 4 ч. 1 ст. 101 № 229-ФЗ)

Код не указывается

По видам перечислений, которые доходом не являются:

- Возврат суммы займа

- Перечисление личных средств предпринимателя

- Перечисление подотчет (кроме командировочных)

Важно!

Напоминаем, что в рамках бухгалтерского обслуживания мы всегда рады взять на себя оформление платежных поручений, чтобы избавить вас от хлопот и возможных ошибок.

Хотите читать советы налоговых экспертов и главных бухгалтеров?

Подпишитесь на обновления блога

Как сформировать квитанцию на оплату налога: правила заполнения и образец платежки 2021

Основные принципы составления налоговых платежек есть в Приложении 1 к Положению Банка России от 19.06.2012 № 383-П и в Приложении 2 к Приказу Минфина России от 12.11.2013 № 107н (ред. от 14.09.2020).

С 1 января 2021 года ФНС перешла на систему казначейского обслуживания платежей в бюджеты. Из-за этого изменились реквизиты для полей 13, 14, 15 и 17 платежного поручения.

Теперь в них будут указываться данные казначейского счета и уточненные данные банка получателя. Для каждого налога существует свой КБК, служащий одним из главных идентификаторов налога.

Кроме того, в назначение платежа также прописывается вид налога и налоговый период. Например, «Налог на имущество за 2020 год».

Платежное поручение имеет специальные поля. Каждое отдельное поле со своим уникальным номером.

Характеристика основных значимых полей

В 2021 году ряд изменений произойдет и в порядке заполнения полей платежных поручений. Новые правила утвердил Минфин Приказом от 14.09.2020 № 199Н. Часть из них действует уже с 1 января, а часть только с 1 октября 2021 года.

Поле № 5 расскажет о виде платежа: «срочно», «почтой», «телеграфом». Заполните его в порядке, установленном банком. Если такого порядка нет, оставьте поле пустым.

В полях № 8-11 укажите свои данные: наименование организации или ФИО физлица, номер счета, наименование и место нахождения банка, БИК и номер счета.

Поле № 16. Важное поле, которое включает наименование получателя. Перечисляя налог, нужно указать название ИФНС и краткое наименование органа Федерального казначейства. Поля № 12, 13, 14 и 17 служат для указания реквизитов получателя. Обратите внимание, что с 1 января 2021 года реквизиты поменялись. Как их узнать — расскажем ниже.

Поле № 18. Это код вида операции. Делая налоговый платеж, следует использовать код «01».

Поле № 21. Очень важно знать очередность платежа по налогам в платежном поручении. Именно в этом поле и указывается эта информация (ст. 855 ГК РФ). Для всех налогов установлена пятая очередность.

Поле № 22. Здесь отмечают код УИП. Чаще всего он равен «0». Если ФНС отметила УИП в налоговом требовании, тогда его нужно прописать в платежке.

Поле № 24. Тут впишите сведения о платеже для его идентификации: название налога, период и основание уплаты. Например, «⅓ НДС за 1 квартал 2021 года».

Поле № 101. В этом поле фиксируется статус плательщика. Для уплаты налогов от организаций этот статус «01», для ИП — «09». Только для НДФЛ в обоих случаях он равен «02», так как в данном случае плательщик является налоговым агентом. Обратите внимание, с 1 октября 2021 года код «09» утратит силу, вместо него ИП будут указывать код «13».

Поле № 104. Именно в этом месте нужно записать КБК. Очень важно не ошибиться в цифрах, ведь неточность в КБК может привести к тому, что платеж зависнет или будет отнесен на другой вид платежа.

Поле № 105 содержит код ОКТМО.

Поле № 106 расскажет банку об основании платежа (п. 7 Приложения № 2 к Приказу Минфина РФ от 12.11.2013 № 107Н).

Сейчас мы указываем в нем код «ТП» для текущих платежей, «ТР» для платежей по требованиям, «АП» — по акту налоговой проверки и т.д.

С 1 октября 2021 года вместо кодов «ТР», «АП», «ПР» и «АР» надо будет указывать код «ЗД» — погашение задолженности по истекшим периодам, в том числе добровольное.

Поле № 107. В нем отмечается период, за который платится тот или иной налог.

Поле № 108. Заполняется при уплате задолженности или выставленного штрафа по налогу согласно требованию.

В нем указывается номер документа основания, если такого документа нет — просто ставится «0». Несмотря на то, что код «ТР» и другие отменят, в этом поле они продолжат фигурировать.

Например, для платежа по требованию об уплате налога № 123 поле будет заполнено так «ТР0000000000123».

Поле № 109. Если уплата налога происходит на основании декларации, следует указать дату ее подписания (п. 10 Приложения № 2 к Приказу Минфина РФ от 12.11.2013 № 107Н). Если дата отсутствует, ставится ноль.

Поле № 110 не заполняется.

В связи с переходом на казначейскую систему обслуживания счетов реквизиты платежных поручений изменились. Новые реквизиты действуют с 1 января 2021 года.

Чтобы облегчить переход и избежать большого количества невыясненных платежей, ФНС разрешила пользоваться старыми реквизитами до 30 апреля.

Но мы рекомендуем не откладывать и сразу пользоваться новыми указаниями, так как многие банки уже не принимают платежки, заполненные старыми данными.

Для каждого региона свои реквизиты — всего их 85. ФНС представила информацию о реквизитах в таблице, которая дана в письме от 08.10.2020 № КЧ-4-8/16504@. Например, Москва указывает следующие данные:

- Поле 13 «Наименование банка получателя» — ГУ БАНКА РОССИИ ПО ЦФО//УФК ПО Г. МОСКВЕ г. Москва;

- Поле 14 «БИК банка получателя» — 004525988;

- Поле 15 «Номер счета банка получателя» — 40102810545370000003;

- Поле 17 «Номер казначейского счета» — 03100643000000017300.

Формируйте квитанции на оплату налогов прямо в Экстерне! Дарим вам 14 дней!

Попробовать бесплатно

Такой индекс ФНС может написать в требовании на уплату налога для юридических лиц. А для физических лиц индекс документа присутствует в квитанции (уведомлении) о начисленных налогах. Если физическое лицо не получает подобные извещения, то узнать индекс документа и распечатать квитанцию можно в личном кабинете на сайте ФНС.

Если вы перечисляете текущий платеж, недоимку не по требованию инспекции или в требовании просто не указан УИН, поле 22 оставьте пустым.

Вы можете посмотреть, как грамотно составить платежное поручение на примере. В образце приведена платежка на перечисление НДФЛ за март 2021 года. Сумма НДФЛ составляет 17 144 рубля. Составитель документа и налоговый агент — ООО «Белый мишка».