ГАПОУ ЧР

ГАПОУ ЧР  |

Максим Иванов Автор статьи Практикующий Юрист с 1990 года |

Оформить налоговый вычет на лечение, образование или, скажем, при покупке квартиры можно по двум стандартным путям — через работодателя или налоговую службу. Оформляя у работодателя, вы просто не будете платить НДФЛ в пределах суммы вычета. С ФНС все интереснее — по результатам года можно вернуть уплаченный в бюджет НДФЛ единой суммой. Причем в 2020 году можно подать декларацию и вернуть Налог за 2019, 2018 и даже 2017 годы, если сумма вычета это позволяет.

Обратиться в ИФНС можно лично или электронно. Мы выбираем самый простой путь: рассказываем, как получить налоговый вычет через Госуслуги. Но обо всем по порядку.

Налоговый вычет — это разновидность налоговой льготы — сумма, на которую можно уменьшить размер налогооблагаемого дохода. Кому она предоставляется? Есть перечень стандартных условий. Вычет может оформить только:

- Налогоплательщик-резидент РФ, проживающий в России не менее 183 дней в году.

- Плательщик НДФЛ — он должен получать доход, с которого уплачивается НДФЛ. Например, для ИП на УСН, юрлиц или граждан, получающих зарплату в конвертах, вычет не предусмотрен.

- Гражданин, которому предоставлено право на льготу. Оснований для получения множество. Например, при покупке или продаже жилья можно получить имущественный налоговый вычет на квартиру, при расходах на лечение или образование — социальный вычет, при открытии инвестиционного счета — инвестиционный вычет и т.д.

- Гражданин, который сохранил документы, подтверждающие право на вычет. Договор купли-продажи, договор о предоставлении медицинских услуг, контракт с ВУЗом и другие.

Еще для каждого вида вычета есть свои правила. Например, у имущественного вычета остаток переносится на следующие годы, для инвестиционного вычета нельзя закрывать счет в течение трех лет, страхование жизни должно быть оформлено минимум на пять лет, а для вычета на лечение нужна специальная справка.

Отличается и сумма у каждого вычета — на образование она составляет всего 50 тысяч рублей (ст. 219 НК), а при продаже квартиры — 1 млн рублей (ст. 220 НК).

Учтите, это не сумма к возврату, а та сумма, которая уменьшает доход. При покупке жилья без ипотеки, налоговый вычет составит максимум 13% от 2 млн рублей — 260 тысяч.

Если квартира стоит меньше 2 млн, сумма налога к возврату составит 13% от фактических расходов.

В стандартных случаях сумму вычитают из вашей начисленной зарплаты, выплачивая ее без удержания суммы НДФЛ или его части. Но если налог уже был удержан из зарплаты, при наличии права на вычет он будет считаться излишне уплаченным. Его государство готово вернуть. Для этого нужно заявить свое право на вычет, подав декларацию.

Когда нужно подать декларацию для вычета?

Заявить свое право на любой из вычетов можно только по окончании календарного года, в котором на него возникло право.

Ну, например: вы купили квартиру в 2019 году, значит декларацию нужно подавать в 2020-м. Также в 2020-м можно подать декларацию за 3 предшествующих года — с 2017 по 2019.

Декларация подается по форме 3-НДФЛ, утвержденной ФНС. Иных форм для получения вычета не предусмотрено.

Стандартная крайняя дата подачи 3-НДФЛ — 30 апреля года, следующего за годом, в котором возникло право на вычет (п. 1 ст. 229 НК).

Но 30 апреля — крайний срок лишь для тех, кто отчитывается о доходах, например, от сдачи квартиры в аренду или продажи имущества раньше минимального срока владения.

Если в 2019 году вы получали только зарплату, и при этом потратились на лечение зубов, обучение в автошколе или покупку гаража — декларацию можно подать и позже 30 апреля, главное — чтобы в течение 3 лет (п. 7 ст. 78 НК).

Как подать декларацию в ИФНС?

Вообще заполнить и подать декларацию можно множеством способов.

Здесь и личный кабинет налогоплательщика на сайте ФНС, и специальные программы «Декларация» и «Налогоплательщик ЮЛ», и личное обращение в ИФНС.

Но портал Госуслуг позволяет заполнить декларацию и оформить налоговый вычет онлайн, без загрузки программного обеспечения и иных лишних телодвижений. Потому наш выбор предопределен.

Единственное препятствие — необходимость в регистрации. Вам потребуется ввести анкетные данные, контактный телефон и e-mail. Этого достаточно для первичной регистрации и подачи налоговой отчетности. Для использования иных возможностей сервиса придется подтвердить учетную запись. Сделать это можно через интернет-банкинг (Сбербанк, Почта-банк, Тинькофф) или лично посетив центр обслуживания.

Налоговый вычет через госуслуги: пошаговая инструкция

Итак, регистрация и авторизация завершена. Что делать дальше? Рекомендуем придерживаться такого порядка.

Шаг 1. Получаем у работодателя справку 2-НДФЛ

Без нее декларацию не подать. Это справка о размере полученного дохода и уплаченного с него НДФЛ с помесячной разбивкой. Выдается по заявлению в течение нескольких дней, это не проблема.

Ее также можно выгрузить из личного кабинета налогоплательщика на сайте ФНС.

Справки за предыдущий год появляются в личном кабинете примерно в апреле следующего года или позже, когда работодатели сдают отчеты.

Параллельно подготовьте необходимые документы, подтверждающие право на вычет. Договора, чеки, справки — все, что может потребоваться. Сделайте их фотографии или скан-копии, их нужно будет загрузить вместе с декларацией.

Шаг 2. Находим нужную услугу

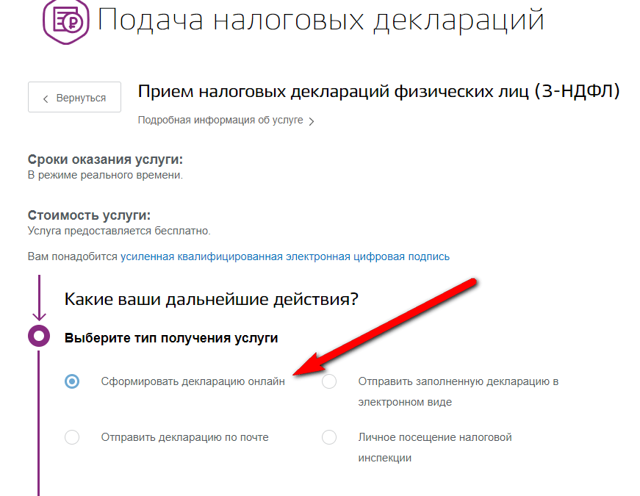

Для этого переходим на сайт Госуслуги и во вкладке «Услуги» выбираем «Налоги и финансы», а там «Прием налоговых деклараций (отчетов)».

Там выбираем «Прием налоговых деклараций физических лиц (3-НДФЛ)» — услуга предоставляется в электронной форме. Откроется окно, в котором нужно выбрать тип получения услуги. Нам нужен тот, который позволяет заполнить декларацию онлайн. Затем жмем кнопку «Получить услугу»

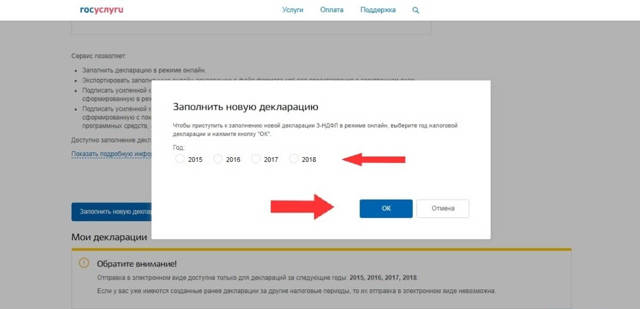

Нужно выбрать режим «Заполнить новую декларацию» и выбрать годы, за которые будут оформлена отчетность.

Шаг 3. Заполняем форму

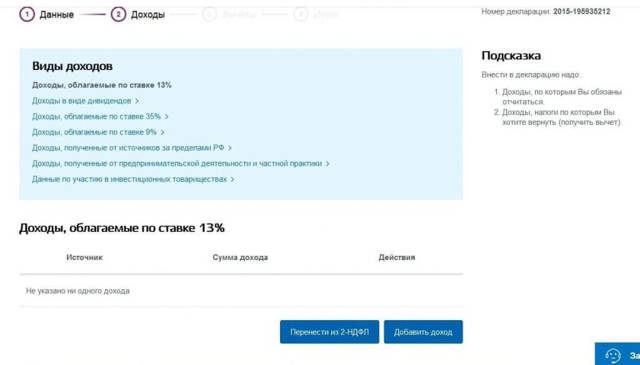

Сведения из профиля, которые вы внесли в личном кабинете, автоматически загрузятся из системы идентификации. Это ускорит сам процесс заполнения и поможет избежать ошибок. Останется заполнить только сведения о доходах и вычетах. Нажимает кнопку «Далее», попадаем на вкладку «Доходы».

Доходы придется добавить с помесячной разбивкой вручную или выгрузить из справки 2-НДФЛ, если она была предоставлена в электронной форме. Очередной раз нажав «Далее» попадаем на страницу вычетов.

Выбираем нужный вычет, ставим в нужном месте галочку и заполняем необходимую информацию.

Например, если это возврат налога за лечение, Госуслуги предлагает выбрать «Социальные вычеты» и внести сумму потраченных на это расходов.

Шаг 4. Подводим итоги и отправляем декларацию

Система выведет вас на страницу «Итоги», где покажет общую сумму дохода, сумму к возврату и предложит 3 варианта действий: «Скачать», «Экспортировать», «Сформировать файл для отправки». Если у вас есть усиленная квалифицированная электронная подпись, выбираем третий вариант и отправляем декларацию сразу в налоговую. Если подписи нет, придется скачать декларацию и подать ее лично.

По регламенту на проверку декларации уйдет до 3 месяцев. Отследить статус проверки можно в личном кабинете. Если налоговики примут декларацию, система предложит подать заявление на возврат налога.

Шаг 5. Подаем заявление о возврате налога

Возможность подачи заявления станет активной только после подтверждения приема декларации. Но сделать это напрямую на портале не получится — сервис переключит пользователя на ресурс ФНС.

Опять же, заполнять придется лишь отдельные графы — основная информация выгружается из системы идентификации ЕСИА. Вот, кстати, рекомендуемая ФНС форма такого заявления.

Оно будет рассмотрено в месячный срок, после чего суммы налога возвращаются из бюджета на указанный в заявлении счет.

Что в итоге? С момента подачи декларации до возврата денег на счет может пройти около четырех месяцев. Этот срок одинаков для всех способов подачи декларации, тут ничего не уменьшить. Но Госуслуги, это не только про экономию времени — это еще и способ подачи документов, не вставая с дивана!

|

Людмила Разумова Редактор Практикующий юрист с 2006 года |

Справка 2 НДФЛ в 2022 году | Cкачать бланк справки о доходах и суммах налога физического лица бесплатно в формате excel — Контур.Бухгалтерия

Справка 2-НДФЛ с 2021 года упразднена. Теперь она называется просто «Справка о доходах и суммах налога физического лица» и входит в состав 6-НДФЛ как ежегодное приложение. Бланк и порядок заполнения утверждены Приказом ФНС от 15.10.2020 № ЕД-7-11/753@. В приказе есть подробные рекомендации по заполнению справки.

Справка — это документ, в котором отражены сведения об источнике дохода физического лица, заработной плате, других доходах и удержанном налоге.

Кто сдает 2-НДФЛ «Справку о доходах и суммах налога физического лица» в налоговую

Эта форма нужна для предоставления сведений о доходах работников и удержанных с них сумм НДФЛ в ИФНС. Дополнительно работодатель должен выдать справку по запросу работника.

Справка 2-НДФЛ составляется на каждое физлицо, которое получало зарплату, доходы или иные выплаты от организации или предпринимателя. Ее сдают организации, которые выплачивают доходы физическим лицам.

Работодатель в данном случае является налоговым агентом — удерживает и перечисляет НДФЛ в налоговую.

Из этого правила есть исключения:

- Вы выплачивали физлицу только доходы, которые не облагаются НДФЛ. Например, вручили подарок стоимостью до 4 000 рублей и больше ничего не платили;

- Вы выплачивали доходы физлицам, не являясь при этом налоговым агентом. Например, покупали у граждан машину или гараж или оплачивали работы ИП, самозанятого, частнопрактикующего нотариуса и пр.

- Вы начислили доходы физлицу, но на момент подачи справки еще не выплатили их. В таком случае нужно будет подать уточненный 6-НДФЛ с приложением за период начисления дохода.

Нулевую справку к 6-НДФЛ подавать не нужно. Например, их не представляют организации, которые не вели деятельность и не выплачивали работникам вознаграждение или выплачивали только необлагаемые НДФЛ суммы. Это связано с тем, что справку сдают только налоговые агенты, а вышеперечисленные категории к ним не относятся.

Сроки и порядок сдачи справки в налоговую

В 2022 году компании должны подавать справку о доходах и суммах налога физического лица в налоговую инспекцию в составе 6-НДФЛ, но не каждый квартал, а один раз в год. То есть справка должна быть заполнена по итогам 2021 года и сдана в налоговую до 1 марта 2022 года.

Расчет 6-НДФЛ вместе со справкой нужно направить в отделение, где организация или ИП числится налогоплательщиком. Расчет 6-НДФЛ и справку те, у кого больше 10 сотрудников, сдают только в электронном виде. Организации и ИП, у которых 10 сотрудников и меньше, могут выбирать форму сдачи — бумажную или электронную.

Отдельные правила касаются организаций с несколькими обособленными подразделениями:

- Юрлица, головная организация которых находится в одном муниципальном образовании, а обособленные подразделения — в другом, получают право выбора одной инспекции в муниципальном образовании, в которую они будут сдавать отчетность по всем обособкам.

- Юрлица, у которых головное и обособленные подразделения находятся в одном муниципалитете, могут отчитываться в налоговую по месту учета головного подразделения.

Чтобы использовать это право, нужно сообщить о своем выборе до 1-го января всем налоговым инспекциям, в которых подразделения организация состоят на учете. В течение года изменить решение нельзя. Новое уведомление предоставляется в налоговую только если изменяется количество обособок или происходят другие изменения, влияющие на порядок сдачи отчетности.

Когда нужно выдать справку 2-НДФЛ сотруднику

Часто банки и другие организации используют справку 2-НДФЛ, чтобы узнать о доходах и платежеспособности человека. Она бывает нужна, например:

- при увольнении, чтобы передать следующему работодателю информацию о предоставленных стандартных вычетах;

- для получения стандартного, имущественного или социального вычета в ИФНС по окончании года;

- для подтверждения доходов в банке при получении кредита;

- при обращении в посольства для оформления визы;

- в других случаях: для расчета пенсии, при усыновлении ребенка или участии в различных судебных разбирательствах (особенно, в части решения трудовых споров), при расчете суммы выплат по алиментам и иных выплат.

Налоговый агент обязан выдать справку, если физлицо обратилось с соответствующим заявлением. Запрашивать справку могут не только трудоустроенные работники, но и бывшие сотрудники и иные физлица, получившие выплаты от налогового агента.

Форма такой справки по доходам за 2021 год утверждена Приложением № 4 к Приказу ФНС России от 15.10.2020 N ЕД-7-11/753@. А вот если сотрудник запросит сведения за 2020 год и более ранние периоды, справку нужно выдать по той форме, которая действовала тогда.

Для 2019 и 2020 года она утверждена Приложением № 5 к приказу ФНС России от 02.10.2018 №ММВ-7-11/566@.

По сравнению с формой, которая подается в налоговую инспекцию и ранее выдавалась сотрудникам, справка для работников по доходам за 2021 год немного упрощена. Из нее исключены сведения о номере, признаке справки, уведомлениях на вычеты. ЗАТО добавлен раздел со сведениями о налоговом агенте.

Если работник, в том числе бывший, обратился за справкой о доходах, оформить ее нужно в течение 3 рабочих дней, согласно статье 62 Трудового кодекса РФ. Справка должна быть подписана руководителем. Если работник увольняется, то выдать справку надо в последний день его работы. Для иных получателей дохода срок выдачи справки по заявлению составляет до 30 рабочих дней.

Как выглядит справка 2-НДФЛ

Справка 2-НДФЛ имеет машиноориентированную форму и предназначена для работодателей, которые отчитываются на бумаге. Новая форма должна ускорить процесс обработки данных, так как позволит автоматизировать сканирование, распознавание и оцифровку полученных справок.

Справка о доходах и суммах налога физического лица в 2022 году состоит из двух частей:

- «Справка о доходах и суммах налога физического лица» включает сведения о налоговом агенте и четыре раздела:

- Раздел 1. «Данные о физическом лице — получателе дохода». Заполните Ф.И.О., ИНН, статус налогоплательщика, код страны, паспортные данные.

- Раздел 2. «Общие суммы дохода и налога по итогам налогового периода». Введите ставку налога, общую сумму облагаемого по ней дохода, выделите налоговую базу, укажите исчисленную и удержанную сумму налога.

- Раздел 3. «Стандартные, социальные и имущественные налоговые вычеты». Укажите код вычета и сумму, дополнительно впишите данные об уведомлении.

- Раздел 4. «Сумма дохода, с которого не удержан налог налоговым агентом, и сумма неудержанного налога». Укажите сумму дохода, с которого не удержали налог, и саму неудержанную сумму.

2. Приложение к справке «Сведения о доходах и соответствующих вычетах по месяцам налогового периода». Укажите номер справки, отчетный год 2021, ставку налога и заполните данные по месяцам.

Коды доходов возьмите из приложения 1 к приказу ФНС от 10.09.2015 № ММВ-7-11/387, коды вычетов — из приложения 2 к этому же приказу ФНС.

Обратите внимание, что стандартные, социальные и имущественные вычеты в приложение не входят, так как они показаны в разделе 3 справки.

Если у сотрудника компании есть доходы, обложение которых осуществляется по иным ставкам, чем 13 %, они отображаются в отдельных разделах. Сумма налога с этих доходов также указывается отдельно.

Порядок заполнения 2-НДФЛ за 2021 год

Требования к заполнению. В Порядке заполнения недопустимо:

- вносить исправления с помощью корректора;

- печатать на двух сторонах и скреплять листы;

- использовать цветные чернила, кроме черного, фиолетового и синего цвета;

- проставлять в справке отрицательные числа.

Скачайте новый бланк Формы 6-НДФЛ со справкой, действующий в 2021 году

Мы рекомендуем заполнять справку в следующей последовательности: Общая часть → Раздел 1 → Приложение по вычетам→ Раздел 3 → Раздел 2 → Раздел 4.

Общая часть — укажите ИНН и КПП налогового агента. ИП и специалисты частной практики указывают только ИНН. В поле «Номер справки» впишите ее уникальный номер в отчетном периоде. В поле «Номер корректировки» укажите 00 для первичной справки, 01 для первой корректирующей справки, 02 для второй и так далее. Для аннулирующей справки указывайте код 99.

Раздел 1 — внесите личные данные налогоплательщика: ИНН, ФИО, статус, дату рождения, гражданство, серию и номер паспорта.

Приложение к справке — заполняйте отдельно для каждой ставки НДФЛ. Укажите соответствующий номер справки и ставку налога. В 2021 году стандартная ставка налога для резидентов равна 13%, а для нерезидентов — 30%. Построчно укажите доходы работника с кодами и вычеты, уменьшающие базу по налогу.

Коды доходов в 2-НДФЛ в 2021 году

Раздел 3 — внесите информацию вычетах. Не забудьте указать код уведомления: «1» для имущественных вычетов, «2» — для социальных, «3» — уведомление на уменьшение налога на фиксированные авансовые платежи. Придерживайтесь правил:

- каждый вычет заносите в отдельную строку;

- суммы по одному коду вычета можно объединять;

- для одинаковых сумм вычетов с разными кодами заполняйте отдельные ячейки;

- если строк не хватает — заполните несколько листов, оформив шапку документа и раздел вычетов.

Раздел 2 — заполняется отдельно для каждой ставки НДФЛ. Внесите доходы, налоговую базу, сумму исчисленного, удержанного и уплаченного НДФЛ.

- Общая сумма дохода — сумма дохода в чистом виде, без учета вычетов и удержаний;

- Налоговая база — показатель строки «общая сумма дохода» за исключением вычетов;

- НДФЛ начисленный — рассчитывается как Налоговая база × Ставка налога;

- Сумма фиксированных авансовых платежей — это тольео для иностранных работников, которые работают по патенту;

- НДФЛ удержанный — сумма, удержанная из доходов налогоплательщика;

- Налог перечисленный — сумма НДФЛ, уплаченная в бюджет за год;

- Излишне удержанный налог — переплата по НДФЛ или излишне удержанная сумма, которую налоговый агент не вернул налогоплательщику.

Раздел 4 — заполняется, если налог не был удержан. Укажите сумму дохода, с которого не смогли удержать налог, и саму неудержанную сумму. По каждой ставке НДФЛ заполняется отдельный раздел.

Новые контрольные соотношения по 2-НДФЛ в 2022 году

Так как 2-НДФЛ стала приложением к 6-НДФЛ, контрольные соотношения значительно поменялись. Во-первых, большинство из них стали внутридокументными, так как раньше в основном сравнивали показатели 2-НДФЛ и 6-НДФЛ. Новые соотношения даны в письме от 23.03.2021 № БС-4-11/3759@.

При нарушении контрольных соотношений работодатель получит от налоговой сообщения о выявленных несоответствиях с требованием представить пояснения или внести исправления в течение 5 дней.

Изменения по 2-НДФЛ в 2022 году

Утвержден вычет по расходам на физкультурно-оздоровительные услуги. Новый социальный вычет могут получить граждане и их дети в возрасте до 18 лет, если услуга входит в специальный перечень. При этом ИП или организация, которые ее оказали, тоже должны быть включены в перечень, утвержденный Министерством спорта (ст. 1 Федерального закона от 05.04.2021 № 88-ФЗ).

Пересмотрен порядок обложения НДФЛ оплаты (компенсации) путевок.

С 1 января 2022 года НДФЛ не будут удерживать, если сотруднику компенсирована стоимость путевки для ребенка, который не достиг 18 лет или 24 лет при очном обучении.

Также отменено условие о том, что путевка обязательно должна быть учтена при расчете налога на прибыль, чтобы компенсацию ее можно было освободить от НДФЛ (ст. 1 Федерального закона от 17.02.2021 № 8-ФЗ).

Объединение 6-НДФЛ и 2-НДФЛ. Оно действует с отчетности за 2021 год (пп. «а» п. 19 ст. 2 Закона от 29.09.2019 № 325-ФЗ).

Вместо формы 2-НДФЛ налоговые агенты будут прикладывать к расчету 6-НДФЛ справку о доходах и суммах налога физлица. В новом приложении не будет информации о налоговом агенте и отчетном годе.

Раздел 3 дополнят несколькими полями для сведений об уведомлениях от инспекции, а вместо поля «Сумма налога, не удержанная налоговым агентом» появится целый новый раздел 4.

Прогрессивная ставка НДФЛ. С 1 января 2021 года введена прогрессивная ставка налога.

Если доход налогоплательщика за год не превысил 5 млн рублей, то он облагается по старой ставке 13 %, если превысил — то 650 000 рублей + 15 % с суммы превышения.

В 2021 и 2022 году работодатели будут смотреть на каждую налоговую базу, например, отдельно на зарплату и на дивиденды. При соблюдении лимита по каждой из налоговых баз ставка 15% к ней применяться не будет.

Новый порядок расчета НДФЛ с процентов по вкладам. С 1 января проценты по вкладам облагаются НДФЛ 13 %, если они превышают необлагаемый минимум (1 000 000 рублей × ставка ЦБ на 1 января соответствующего года). Налоговая база — превышение суммы дохода над необлагаемой суммой.

Штрафы за нарушения при сдаче Справки о доходах и суммах налога

Несдача справок в составе 6-НДФЛ — основание для привлечения к ответственности по ст. 126 НК РФ за непредставления сведений, необходимых для налогового контроля.

Штраф за каждую не сданную вовремя справку составит 200 рублей с организации или ИП.

Дополнительный административный штраф в сумме от 300 до 500 рублей может быть наложен на руководителя организации, главбуха или иное должностное лицо (ст. 15.6 КоАП РФ).

Если в справках обнаружат ошибки (например, неверный ИНН, сумму дохода, код и пр.), то организацию или ИП привлекут к налоговой ответственности и выпишут штраф на 500 рублей за каждую неверную справку. Штрафа можно избежать, если подать уточненную справку раньше, чем налоговая найдет ошибку.

Формируйте 6-НДФЛ и распечатывайте справки о доходах в Контур.Бухгалтерии — удобном онлайн-сервисе для ведения бухучета и отправки отчетности через интернет. Легко ведите учет, начисляйте зарплату, сдавайте отчетность онлайн и пользуйтесь поддержкой наших экспертов. Первые 14 дней работы — бесплатно.

Образец заявления на налоговый вычет НДФЛ в 2021 году

Получить деньги в виде налогового вычета без специального заявления не получится, даже если налоговики подтвердят право на такой вычет. С 2021 года изменились правила представления заявления на возврат налога. Как эти правила работают? По какой форме теперь нужно заполнять заявление? Ответы — в нашем материале.

Новые правила подачи заявления с 2021 года

По действующим правилам для получения вычета в ИФНС по месту жительства нужно представить декларацию 3-НДФЛ с расчетом налоговой базы с учетом вычета и суммы НДФЛ, подлежащей возврату из бюджета. Заявление о возврате НДФЛ можно подать в течение 3 лет со дня уплаты налога.

Заявление о возврате НДФЛ — это официальная просьба получателя вычета вернуть ему излишне уплаченную сумму НДФЛ на основании ст. 78 НК РФ.

До 2021 года заявление подавалось в виде отдельного документа и это был единственный способ его представления. С 2021 года правила поменялись, и заявление о возврате НДФЛ можно подавать одним из двух способов:

Включение заявления о возврате налога в состав декларации 3-НДФЛ позволяет сократить срок возврата налога из бюджета.

Заявление в составе декларации 3-НДФЛ

Заявление на возврат НДФЛ с отчетности за 2020 год можно заполнить непосредственно в декларации 3-НДФЛ — в Приложении к разделу 1 (п. 5.1 Порядка, утв. Приказом ФНС России от 28.08.2020 № ЕД-7-11/615@).

Образец заявления на вычет по НДФЛ (в составе 3-НДФЛ) Скачать

Порядок заполнения строк заявления:

| Строка | Как заполнить |

| 095 | Укажите уникальный (порядковый) номер заявления в текущем году. Для первого по счету заявления проставьте «1». Каждое последующее заявление в этом же году имеет соответствующий порядковый номер: 2, 3 и т. д. |

| 100 | Отразите сумму НДФЛ, подлежащую возврату по декларации |

| 110 |

Утверждены формы документов для получения налоговых вычетов по НДФЛ в упрощенном порядке :

- Возможность получения вычетов в новом порядке предусмотрена Федеральным законом от 20 апреля 2021 г. № 100-ФЗ. Изменения вступают в силу с 21 мая 2021 г. В целях реализации положений НК РФ утверждены:

- форма заявления о получении налоговых вычетов по налогу на доходы физических лиц в упрощенном порядке;

- форма сообщения о невозможности получения имущественных налоговых вычетов, предусмотренных подп. 3 и (или) 4 п. 1 ст. 220 НК РФ, в упрощенном порядке;

- форма сообщения о невозможности получения инвестиционного налогового вычета, предусмотренного подп. 2 п. 1 ст. 2191 НК РФ, в упрощенном порядке;

- формат представления заявления о получении налоговых вычетов по налогу на доходы физических лиц в упрощенном порядке через личный кабинет налогоплательщика в электронной форме.

Приказ ФНС России от 1 июня 2021 г. № ЕД-7-11/535@ «Об утверждении форм документов, используемых при применении упрощенного порядка получения налоговых вычетов по налогу на доходы физических лиц, а также формата представления заявления о получении налоговых вычетов по налогу на доходы физических лиц в упрощенном порядке через личный кабинет налогоплательщика в электронной форме»

Источник: http://www.consultant.ru/

Подписаться на журнал

- Возможность получения вычетов в новом порядке предусмотрена Федеральным законом от 20 апреля 2021 г. № 100-ФЗ. Изменения вступают в силу с 21 мая 2021 г. В целях реализации положений НК РФ утверждены:

- форма заявления о получении налоговых вычетов по налогу на доходы физических лиц в упрощенном порядке;

- форма сообщения о невозможности получения имущественных налоговых вычетов, предусмотренных подп. 3 и (или) 4 п. 1 ст. 220 НК РФ, в упрощенном порядке;

- форма сообщения о невозможности получения инвестиционного налогового вычета, предусмотренного подп. 2 п. 1 ст. 2191 НК РФ, в упрощенном порядке;

- формат представления заявления о получении налоговых вычетов по налогу на доходы физических лиц в упрощенном порядке через личный кабинет налогоплательщика в электронной форме.

Приказ ФНС России от 1 июня 2021 г. № ЕД-7-11/535@ «Об утверждении форм документов, используемых при применении упрощенного порядка получения налоговых вычетов по налогу на доходы физических лиц, а также формата представления заявления о получении налоговых вычетов по налогу на доходы физических лиц в упрощенном порядке через личный кабинет налогоплательщика в электронной форме»

Источник: http://www.consultant.ru/

Подписаться на журнал

Как оформить налоговый вычет без декларации и получать НДФЛ в виде прибавки к зарплате

Это идеальный способ сохранить свои деньги, а не кредитовать государство.

Вот как все обстоит.

Каждый месяц из зарплаты у таких работников удерживают НДФЛ — налог на доходы физлиц. Человеку отдают зарплату за вычетом налога, а сам налог в бюджет перечисляет работодатель. Платит как бы сотрудник, но фактически перевод делает работодатель.

Например, при официальной зарплате в 50 тысяч рублей работник получит 43 500 рублей, а 6500 попадут в бюджет. В нашем примере 6500 рублей — это НДФЛ, который человек отдаст государству в знак признательности за его, государство, существование.

Если сотрудник платит НДФЛ, у него может появиться право на налоговый вычет. Например, он купил квартиру, оплатил курсы английского ребенку и операцию маме. Значит, государство разрешит уменьшить налогооблагаемый доход на эти расходы и заплатить меньше налога.

Есть два способа вернуть налог:

- Подождать год и подать декларацию. Для этого нужно весь год отдавать свои деньги в бюджет, потом заполнять бумаги и ждать четыре месяца.

- У работодателя в текущем году. Для этого нужно получить уведомление о праве на вычет. И можно не платить НДФЛ сразу же, не дожидаясь следующего года.

У работодателя можно получать не все налоговые вычеты, а только эти:

- Имущественный вычет при покупке или строительстве жилья.

- Вычет с процентов по ипотеке.

- Вычет по расходам на лечение и обучение.

- Вычет по взносам на негосударственное пенсионное страхование, добровольные взносы и накопительную часть пенсии.

- Страхование жизни, ДМС.

Еще у работодателя можно получать стандартные вычеты. Но для них другой порядок: не нужно брать уведомление в налоговой, достаточно написать заявление, и доход будут уменьшать автоматически. Например, на 1400 рублей в месяц, если у работника один ребенок, и на 2800 рублей, если детей двое.

Социальные вычеты — это вычеты на лечение, обучение, пенсию и страхование. Такие вычеты предоставляют с того месяца, когда работник принес заявление и уведомление из налоговой. То есть в этом месяце его доход уменьшат на сумму вычета. Если вычет больше зарплаты, остаток перенесут на следующий месяц.

Например, Павел оплатил в январе 2020 года услуги стоматолога и платные анализы — всего 35 тысяч рублей. В феврале он подаст в налоговую заявление о подтверждении права на вычет. В марте 2020 года ему выдадут уведомление.

Этот документ Павел отнесет в бухгалтерию и скажет: дайте мне вычет в сумме 35 тысяч рублей, вот справка. При расчете налога на доходы за март у Павла не удержат его с 35 тысяч рублей, а сразу отдадут на руки вместе с зарплатой.

Павел не будет ждать 2021 года и подавать декларацию, он заберет 4550 рублей сразу.

В апреле Павел оплатит операцию маме и курсы вождения для себя. Он потратит 70 тысяч рублей и снова возьмет уведомление о праве на вычет. В мае у Павла удержат меньше налога: он получит на 9100 рублей больше обычного.

Если на обучение или лечение потратились в 2019 году, налог нужно забирать по декларации. Расходы 2019 года нельзя учесть для уменьшения дохода в 2020 году. А если расходы были в 2020 году, подавайте уведомление и не платите налог прямо сейчас.

В нашей супер-полезной еженедельной рассылке

Имущественный вычет положен при покупке жилья. У него лимит не на каждый год, а один на всю жизнь — сейчас это 2 млн рублей.

Особенность этого вычета в том, что у него остаток переносится на следующий год. То есть право на вычет могло появиться два года назад, но весь налог забрать не удалось. Поэтому каждый год можно брать новое уведомление, чтобы сразу не платить налог из зарплаты.

Допустим, у Нины зарплата 40 тысяч рублей. В январе 2020 года Нина купила новостройку в ипотеку. Дом сдадут только в мае, поэтому пока она не имеет права на вычет. Но в мае это право у Нины появится — когда подпишут акт приема-передачи. С января по май 2020 года она все еще будет платить налог на работе.

Но в мае она возьмет уведомление и отнесет его на работу: вот мое право на вычет в сумме 1,5 млн рублей. Уменьшайте мой доход при расчете налога.

Бухгалтерия предоставит Нине вычет с января 2020 года. Но так как у нее удерживали НДФЛ, излишне уплаченную сумму ей вернут вместе с зарплатой. Нина получит весь налог с января — 20 800 рублей за четыре месяца. И с мая у нее перестанут удерживать НДФЛ до конца года. Каждый месяц Нина будет получать все 40 тысяч рублей зарплаты и не будет платить в бюджет по 5200 рублей.

Если квартиру вы купили не в 2020 году, а раньше, сейчас тоже можно не платить налог. Например, если за предыдущие годы вы еще не успели использовать всю сумму вычета и на 2020 год перешел остаток с прошлых лет.

Вам не нужно ждать 2021 года, чтобы подать декларацию. Прямо сейчас, в 2020 году, можно не платить НДФЛ на работе. Для этого нужно получить в налоговой один документ.

Вам даже копии договоров отправлять не придется: у налоговой все это уже есть.

Например, Игорь купил квартиру в 2018 году за 2 млн рублей. Его зарплата — 50 тысяч рублей в месяц. За 2018 и 2019 годы Игорь подал декларации. Так он использует 1,2 млн рублей вычета и вернет 156 тысяч рублей НДФЛ. На 2020 год перешел остаток вычета — 800 тысяч рублей.

Это та часть расходов на квартиру, с которой Игорь еще не успел вернуть налог. Но он может не ждать 2021 года. В феврале 2020 года Игорь подаст в налоговую заявление, чтобы получить уведомление о праве на вычет.

Через месяц он принесет на работу документ, где написано, что с 800 тысяч рублей дохода работодатель не должен удерживать НДФЛ. Бухгалтер перестанет вычитать налог из зарплаты Игоря и перечислять его в бюджет — эти 13% отдадут Игорю в день зарплаты.

Вместо 45 500 рублей Игорь будет получать 50 тысяч рублей каждый месяц. Так он использует еще 600 тысяч рублей вычета, а 200 тысяч перейдут на 2021 год.

Это уведомление выдает налоговая инспекция. Чтобы его получить, нужно подать заявление и документы, которые подтверждают, что вы и правда имеете право на вычет, о котором просите.

Пакет документов такой же, как для декларации. Хотя справка 2-НДФЛ по правилам не нужна, мы советуем ее прикладывать.

Потому что у налоговой инспекции еще нет данных о ваших доходах и при проверке права на имущественный вычет инспектор может занервничать.

Найдите форму заявления. Проще всего подать заявление в личном кабинете на сайте nalog.ru. Правда, ФНС так глубоко закопала заявление в новом дизайне, что без специальной подготовки найти его почти невозможно.

Вот секретный путь к заветному документу:

Заполните данные о своих расходах. В личном кабинете вас ждет простая и понятная форма для заполнения. Нужно указать, какие расходы вы хотите заявить для вычета, и прикрепить сканы подтверждающих документов. Если на имущественный вычет подавали документы в прошлом году, еще раз они не понадобятся — просто заполните адрес объекта и укажите сумму.

Данные о работодателе есть в справке 2-НДФЛ. Уведомление дают конкретному работодателю, поэтому это важно.

На имущественные и социальные вычеты заполняют разные формы заявлений.

В заявлении на социальный вычет нужно указать расходы, а сумма посчитается автоматически. Там учтутся все нюансы и лимиты по детям, дорогостоящему лечению и вашим личным расходам

Для отправки заявления нужна электронная подпись. Она формируется прямо на сайте налоговой. Это бесплатно, но не быстро. Без такой подписи вы не сможете открыть форму заявления. Если подпись была в старом личном кабинете, в новом дизайне ее придется формировать заново — наберитесь терпения.

Такое может продолжаться часами. В старой версии было быстрее, но рано или поздно все получится и здесь

Отправляйте заявление и ждите, когда будет готово уведомление.

Уведомление для работодателя делают примерно месяц. В старой версии личного кабинета не появлялось никаких сообщений о том, что оно готово, — приходилось звонить в налоговую и спрашивать. После звонка оказывалось, что документ давно ждет, когда его заберут.

Вы тоже не ждите, пока вам его доставят, а сами дергайте инспекторов. Когда пройдет месяц, вам будут обязаны выдать подтверждение для работодателя.

Это уведомление нужно отнести в бухгалтерию. Там же напишите заявление с просьбой предоставить вычет. Больше ничего подтверждать не надо. Никаких справок, договоров на квартиру и деклараций от вас не нужно. Работодатель не будет проверять право на вычет: это сделала налоговая.

После того как оформите документы, просто ждите денег. Бухгалтерия сама посчитает, сколько вам положено, потому что это их обязанность. Но вы контролируйте: вся информация о предоставленных вычетах должна быть в расчетном листке.

Напишите работодателю заявление, что сначала просите предоставить вам социальный вычет, а когда он закончится — имущественный. Так выгоднее, потому что остаток социального вычета не переносится на следующий год и просто сгорит. А имущественный вычет можно получать хоть десять лет.

Нет, если в 2019 году вы оплатили лечение, то возвращать будете тот налог, что платили именно в 2019 году. Если не успели сделать это через работодателя — теперь только по декларации. С 2019 года нельзя перенести социальный вычет на 2020 год.

А вот с имущественным так можно. Если заплатили за квартиру в 2019 году, но налог пока не забрали, можете заявить право на вычет в 2020. Хотя выгоднее убить двух зайцев: подайте декларацию за 2019 год, заберите налог. И получите уведомление на 2020 год, чтобы не платить налог с остатка расходов прямо сейчас.

Да, обязательно. Каждый год — новое уведомление. Даже если получаете вычет по той же квартире, все равно нужно брать новое уведомление.

Если еще не сделали этого, поторопитесь. Пока вы бесплатно кредитуете государство. Оно это вряд ли оценит.

Получение налогового имущественного вычета при покупке жилья через работодателя

- Существует два варианта получения имущественного налогового вычета при покупке квартиры/дома:

- — через налоговую инспекцию (процесс получения вычета через налоговую инспекцию описан здесь: «Процесс получения налогового вычета через налоговую инспекцию»);

- — через работодателя (процесс получения вычета через работодателя мы и рассмотрим в данной статье).

Суть получения вычета через работодателя заключается в том, что с Вашей заработной платы не будет удерживаться налог на доходы в размере 13% до момента исчерпания вычета. Право на вычет нужно будет подтверждать в налоговом органе каждый календарный год.

Порядок получения налогового вычета через работодателя

Особенностью получения вычета через работодателя является возможность заявить вычет сразу после возникновения права на него, а не ждать конца календарного года, как в случае получения вычета через налоговую инспекцию.

Информацию о том, когда возникает право на имущественный вычет, Вы можете найти в нашей статье «Когда возникает право на имущественный налоговый вычет?».

- Рассмотрим, какие шаги нужно предпринять, чтобы получать вычет через работодателя:

- 1) Собрать пакет документов на вычет.

- Список документов в случае получения вычета через работодателя в большинстве своем аналогичен списку при получении вычета через налоговую инспекцию и подробно описан нами в статье «Документы для получения налогового вычета при покупке квартиры/дома».

- При этом стоит отметить несколько отличий:

- — Вам не нужно заполнять декларацию 3-НДФЛ;

— у Вас будет другой формат заявления (со всеми данными налогового агента). Пример заявления Вы можете скачать здесь: Заявление о предоставлении уведомления для работодателя налоговой инспекцией.

2) После того, как документы на вычет собраны, нужно подать их в налоговую инспекцию по месту прописки (лично, почтой или через сайт ФНС) для подтверждения права вычета. В течение 30-ти дней после подачи документов (абз.3 п.3 ст.220 НК РФ) налоговый орган должен выдать Уведомление, подтверждающее право на налоговый вычет.

3) После того как Вы получили уведомление, подтверждающее вычет, от налоговой инспекции, Вам нужно написать заявление на вычет и вместе с уведомлением подать его в бухгалтерию своего работодателя. Образец заявления на вычет у работодателя Вы можете скачать здесь: Заявление работодателю о предоставлении имущественного вычета.

4) С момента подачи заявления и уведомления в бухгалтерию все дальнейшие необходимые для вычета расчеты будет производить работодатель.

Начиная с месяца подачи документов с Вашей заработной платы не будет удерживаться налог на доходы и на руки Вы будете получать на 13% большую сумму заработной платы, чем обычно.

Это будет происходить до исчерпания суммы вычета или до конца календарного года (в зависимости от того, что наступит ранее).

Пример: Рыжов С.М. приобрел в феврале 2021 года квартиру. После подготовки всех необходимых для получения вычета документов он обратился в налоговую инспекцию по месту жительства с соответствующим заявлением.

В марте 2021 года налоговая инспекция выдала Рыжову С.М. уведомление, подтверждающее право на вычет. Рыжов С.М. передал уведомление вместе с письменным заявлением о получении вычета своему работодателю. С марта 2021 года Рыжов С.М. начал получать заработную плату без вычета 13% налога на доходы физических лиц.

С какого месяца не удерживается ндфл и может ли работодатель вернуть налог за прошлые месяцы?

В примере, приведенном в предыдущем разделе, видно, что налогоплательщик обращается к работодателю за получением вычета не в начале года, а в марте.

В связи с этим актуальным является вопрос: с какого момента работодатель перестанет удерживать налог на доходы?

Контролирующие органы неоднократно меняли свою позицию по этому вопросу. До 2017 года позиция Министерства финансов была следующая: налогоплательщик может начать получать имущественный вычет только с месяца, в котором обратился с заявлением и уведомлением к работодателю, а по окончании календарного года вправе вернуть уплаченный налог за остальные месяцы, путем подачи декларации 3-НДФЛ.