ГАПОУ ЧР

ГАПОУ ЧР 18 января 2021, Елена Позднякова

ТОП-23!Самые важные изменения в бухгалтерском и налоговом учете на 2021 год, которые нельзя пропустить.

Изменения в бухгалтерском учете и отчетности

С 2021 года обязательно применение нового федерального стандарта бухгалтерского учета ФСБУ 5/2019 ЗАПАСЫ, отменены ПБУ 5/01, методические указания 119Н, 135н.Подробный обзор ФСБУ 5/2019 для малого бизнеса здесь.

ФСБУ 5/2019 «ЗАПАСЫ»: БОЛЬШОЙ РАЗБОР для малого бизнеса

Кратко о том, что изменилось 00:17 Про упрощенный учет для микро и малых предприятий касательно учета запасов и не только 12:27 Основные положения ФСБУ 5/2019 в ми 26:06 Положения, которые малые предприятия могут НЕ ПРИМЕНЯТЬ (с формулировками для учетной политики) 1:22:24

С 2021 года можно добровольно начать применять новый федеральный Стандарт бухгалтерского учета ФСБУ 6/2020 ОСНОВНЫЕ СРЕДСТВА (обязательно — с 2022).Главное новшество стандарта — организация самостоятельно устанавливает лимит ОС в бухучете. Следовательно, можно установить одинаковый лимит 100 000 и в НУ, и в БУ.

Изменены формы бухгалтерской отчетностиОтчет о финансовых результатах — новая форма начиная с отчетности за 2020 (изменения связаны с ПБУ 18/02).Подробнее об отличиях в отчете о финансовых результатах до 2020 года и после здесь. С 1 января 2021 года вся бухгалтерская отчетность предоставляется только в электронном виде.Включая бухгалтерскую отчетность за 2020 год.

Ссылка на сообщение на сайте ИФНС.

Изменения в режимах налогообложения

НПД (самозанятые) действует по всей России. Подробнее о налоговом режиме.

ПатентРасширен перечень видов деятельности: +17 видов деятельности (+ деятельность стоянок для ТС, ремонт игрушек, изготовление визиток и пр.), статья 346.46, п.2 + пп.64-80.

Для вида деятельности «Розничная торговля, осуществляемая через объекты стационарной торговой сети»

по 2020 год включительно площадь торгового зала была ограничена значением 50 кв.м. (статья 346.43, п.2, пп.45),

с 2021 года максимальная площадь торгового зала — 150 кв.м. (статья 346.43, п.6, пп.3)

Для вида деятельности «Услуги общественного питания, оказываемые через объекты организации общественного питания»

по 2020 год включительно площадь зала обслуживания посетителей была ограничена значением 50 кв.м. (статья 346.43, п.2, пп.47),

с 2021 года максимальная площадь зала обслуживания посетителей — 150 кв.м. (статья 346.43, п.6, пп.4)

————

Уменьшение налога для ИП на ПАТЕНТЕ

Налог можно уменьшить на следующие суммы (статья 346.51, п.1.2):

- страховые взносы ИП за себя и за работников, занятых в сферах деятельности по которым получен патент;

- пособие по временной нетрудоспособности за счет работодателя за первые 3 дня болезни

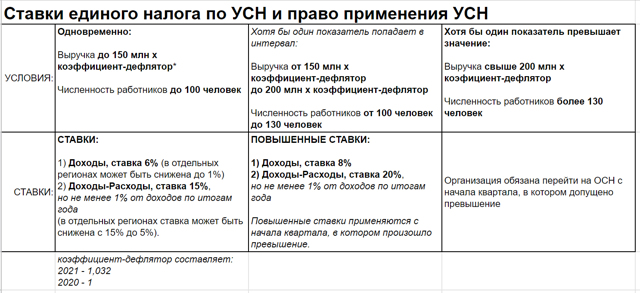

ИП без работников уменьшает налог на страховые взносы «за себя» без ограничений, ИП с работниками — в пределах 50%. Упрощенная система налогообложения.Повышены лимиты выручки для применения УСН: 206 400 000 руб (на 2021 год), повышена численность для применения УСН: 130 человек

Введены новые дополнительные ПОВЫШЕННЫЕ ставки налога при превышении прежнего лимита.

При доходах от 154 800 000 до 206 400 000 руб. или численностью работников от 100 до 130 человек предусмотрены повышенные ставки (начиная с квартала, в котором произошло превышение):

• 8% при объекте «доходы»; • 20% при объекте «доходы минус расходы».  Ошибка в видео: 13:02 (про превышение прежних лимитов на УСН в 2021 году): «если хотя бы один показатель попадает в интервал:

Ошибка в видео: 13:02 (про превышение прежних лимитов на УСН в 2021 году): «если хотя бы один показатель попадает в интервал:

выручка от 150 млн х коэффициент-дефлятор до 200 млн х коэффициент-дефлятор,

численность работников от 100 человек до 130 человек, —

организация имеет право перейти на ОСН, либо остаться на УСН и применять

применяет ПОВЫШЕННЫЕ СТАВКИ: 1) с объектом Доходы, ставка 8% 2)с объектом Доходы-Расходы, ставка 20%, но не менее 1% от доходов.» ♥♥♥ Огромная благодарность Светлане Бекуриной, которая выявила эту ошибку! ИП на общем режиме налогообложения.Увеличена ставка НДФЛ с доходов, превышающих 5 млн, теперь 15%

статья 224 НК РФ, п.1

Ставка НДФЛ с доходов менее 5 млн рублей — 13%, свыше — 15%

В завершение разговора об изменениях, касающихся режимов налогообложения, я рекомендую Вам статью-справочник, в которой собрана актуальная информация о действующих в 2021 году в РФ налоговых режимах:

Изменения, связанные с заработной платой

Минимальный размер оплаты труда с 1 января 2021 года — 12 792 рубля в месяц. Установлен Федеральным законом 473-ФЗ от 29.12.2020.

- Справочно за предыдущие годы:с 1 января 2021 — 12 792с 1 января 2020 — 12 130

- с 1 января 2019 — 11 280

В субъектах РФ региональными соглашениями может быть установлен другой МРОТ (но не ниже федерального).

Например, в Москве — 20 361

Годовой бухгалтерский отчет организации за 2021 год: состав, формы, особенности его формирования

Подробности Опубликовано: 01.12.2021 10:24 Якеева Ирина Владимировна Просмотров: 4025

Аннотация: в статье рассматривается порядок, сроки, способ сдачи бухгалтерской (финансовой) отчетности организации за 2021 год, обязательный аудит и размещение его результатов. Приведены состав и формы полной и упрощенной форм отчетности, содержание пояснений к отчету в соответствии действующими нормами НК РФ и РСБУ. Подготовительная работа по составлению годовой отчетности и ее этапы. Особенности формирования БФО за 2021 год, актуальные на текущую дату.Скачать: PDF (статья), PDF (выпуск №16). Ключевые слова: бухгалтерская отчетность, годовой отчет, БФО, ГИР БО, субъекты обязательного аудита, 476-ФЗ, налоговый орган, финансовое положение, государственный информационный ресурс, отчет о финансовых результатах, ФСБУ, ПБУ 4/99, оценочные обязательства, сверка налоговых регистров, Налоговая декларация.

1. Общие положения

Бухгалтерская отчетность – единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности за отчетный период, составляемая на основе данных бухгалтерского учета (включая налоговый учет) по установленным формам.

Организации по результатам хозяйственной деятельности составляют месячную, квартальную и годовую бухгалтерскую отчетность. Месячная и квартальная бухгалтерская отчетность является промежуточной и составляется нарастающим итогом с начала отчетного года.

Отчетным годом для всех организаций является календарный год – с 1 января по 31 декабря включительно (ФЗ-402 «О бухгалтерском учете»).

Срок представления годового БФО за 2021 год. Годовая бухгалтерская (финансовая) отчетность организации представляется не позднее трех месяцев после окончания отчетного периода (пп. 5, 5.1 п. 1 ст. 23 НК РФ, ч. 5 ст. 18 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»).

Порядок представления годовой БФО за 2021 год. Бухгалтерская (финансовая) отчетность за 2021 год организаций, отчетность которых размещается в ГИР БО и является ресурсом БФО ФНС, предоставляется только в ИФНС по месту нахождения организации (п.п. 5, 5.1 п. 1 ст. 23 НК РФ; ч.1,3 ст.18 ФЗ-402 «О бухгалтерском учете»).

Организации, годовая бухгалтерская (финансовая) отчетность которых не подлежит размещению в ГИР БО (предприятия госсектора; предприятия, чья отчетность содержит сведения, отнесенные к государственной тайне; религиозные организации и др.), в соответствии с законодательством РФ должны предоставлять бухгалтерскую отчетность орган государственной статистики по месту их государственной регистрации (ч.7 ст.18 Федерального закона от 06.12.2011 N 402-ФЗ).

Новые правила подачи деклараций и расчетов с 1 июля 2021 года. К чему готовиться предпринимателям?

Со второго полугодия 2021 года вступают в силу новые поправки к 80-ой статье НК РФ. Для предпринимателей это означает, что у налоговиков появятся новые основания для отказа в принятии отчетности. Расскажем, на что обратить внимание при заполнении документов по новым правилам, а также как избежать санкций за просрочки со стороны ФНС.

В каких случаях ФНС не примет декларацию или расчеты

Статус «непредставленная» означает, что налогоплательщик не отправил в ФНС правильно заполненную декларацию в указанные сроки. Более того, этот статус, согласно 374-го федерального закона, присвоят , если ФНС заподозрит в руководителе компании «номинального директора» по следующим признакам:

- декларацию подписал человек, который не имел на это права;

- декларацию подписал дисквалифицированный сотрудник (то есть, на момент подписания срок его дисквалификации еще не закончился);

- документы подписаны от имени умершего лица (если дата смерти совпадает с днем подписания, либо предшествует ему);

- запись в ЕГРЮЛ о том, что сведения о руководителе являются недостоверными, появилась раньше, чем подпись этого лица под документами;

- декларацию или расчеты подали от лица компании, которая по данным ЕГРЮЛ, уже прекратила свою деятельность.

Еще один повод признать декларацию непредставленной – это выявленные в документе нарушения контрольных соотношений (КС). При таких ошибках автоматизированная система не сможет провести анализ сведений из декларации, а значит все недочеты налогоплательщик должен будет исправить в положенные по закону сроки. О них мы поговорим позже – сначала подробнее остановимся на КС.

Какие контрольные соотношения проверяют в РСВ

Перечень КС для расчетов по страховым взносам перечислены в п. 7 ст. 431 НК РФ. Налоговики обязательно признают расчет по страховым взносам (РСВ) непредставленным, если в ходе проверки обнаружат:

- ошибки при указании сумм выплат и других вознаграждений, выплачиваемых физическим лицам;

- ошибочные расчеты по взносам на ОПС;

- отличие в сумме одних и тех же показателей по физлицам и в целом по налогоплательщику;

- ошибки в персональных данных.

Какие КС будут актуальны для НДС?

ФЗ №374 добавил в ст. 174 Налогового кодекса новый пункт (п. 5.3), согласно которому декларации по НДС теперь будут проверять по 14 КС. Сам перечень соотношений налоговики опубликовали еще в 2015 году, но раньше выявленные нарушения не считались поводом для присвоения декларации статуса «непредставленная».

К примеру, в качестве КС проверяются следующие моменты:

- итоговая сумма налога должна равняться сумме исчисленного налога из раздела 3 с учетом всех вычетов;

- сумма налога по разделам 3, 4 и 6 (с учетом всех вычетов) должна соответствовать итоговой сумме, вписанной в строку 040 в первом разделе;

- сумма НДС по разделам 2-4 должна соответствовать данным из книги продаж;

- сумма вычетов по разделам 3-6 должна равняться сумме вычетов по НДС, указанной в книге покупок;

- в книге покупок сумма НДС по счетам-фактурам должна соответствовать значению в итоговой строке (то же касается и дополнительного листа книги покупок).

Кроме этого, при выставлении счетов-фактур с НДС предприниматели на УСН должны заполнить разделы 1 и 12 (согласно п.3 «Порядка заполнения…»), а затем отразить итоговую сумму в строке 030 первого раздела.

Напомним, что в Небе отчетные формы реализованы с учетом контрольных соотношений ФНС. Перед отправкой отчета вы сможете проверить данные и убедиться в правильности заполнения.

Сообщит ли ФНС об отказе принять отчетность?

В зависимости от типа выявленных недочетов ФНС обязана отправить налогоплательщику соответствующее уведомление:

- в течение 5 дней, при подозрении в «номинальном директоре»;

- на следующий день, если обнаружены нарушения КС в электронной документации;

- в течение 10 дней, если РСВ сдавали на бумажном носителе.

Что делать при получении уведомления? Если уведомление получено в электронном виде, у налогоплательщика есть 5 дней для исправления ошибок и представления исправленной версии документа. В случае с бумажным уведомлением срок продлевается до 10 дней.

Если вовремя дать ответ, то ФНС в качестве даты представления документов проставит день сдачи первого варианта отчетности.

Какие санкции грозят налогоплательщикам за непредставление декларации

Штраф за непредставленную декларацию согласно ст. 119 НК РФ составляет 5% от суммы НДС за каждый месяц просрочки (включая неполный период). Итоговая сумма штрафа не может быть меньше 1000 руб. и больше 30% от общей суммы налога.

Кроме этого, ФНС вправе заблокировать р/с организации или ИП, если налогоплательщик просрочил сдачу декларации по НДС, РСВ или 6-НДФЛ на срок более 10 дней (с 1 июля 2021 г. – более 20 дней согласно п. 5 ст. 1 № 368-ФЗ).

В Небе есть бухгалтерское обслуживание. Наши специалисты возьмут на себя вашу бухгалтерию и избавят вас от штрафов со стороны контролирующих органов.

Какие санкции грозят контрагентам

Непредставленная декларация может больно ударить не только по самому налогоплательщику, но и его контрагентам (утрата прав на вычет по НДС, отказ в расходах по налогу на прибыль).

В результате придется сначала уплатить всю сумму неподтвержденных вычетов, а затем через открытие налогового спора отстаивать свои права.

Дело в том, что в подобных ситуациях ФНС сначала признает декларацию непредставленной, а затем работает с заявлениями контрагентов.

К примеру, если директор ООО является его единственным участником, то в случае смерти он будет числиться в этой должности вплоть до назначения доверительного управляющего или окончания процедуры наследования. Соответственно, все документы, подписанные с использованием «старой» ЭЦП, автоматически получат статус непредставленных.

Итоговый алгоритм действий после 1 июля 2021 года

Схема предоставления декларации и расчетов со второй половины этого года выглядит следующим образом:

- Налогоплательщик отправляет документы в электронной форме. В ответ получает квитанцию о приеме отчетности. С этого момента у автоматической системы ФНС есть ровно один день для проверки на ошибки и соблюдение КС.

- Если ошибки найдены, налогоплательщик получает уведомление о признании документов непредставленными.

- В этом случае нужно в течение 5 дней внести коррективы и отправить документы повторно. Менять номер корректировки не нужно – он остается прежним.

- В случае если первичная отчетность не содержит ошибок, ФНС вышлет извещение о вводе, подтверждающее, что документы сданы и уже загружены в базу данных.

Впрочем, факт принятия отчетности означает, что в декларации или РСВ нет ошибок в заполнении или расчетах. Если в дальнейшем в ходе камеральной проверки будут выявлены признаки «номинального руководителя», то ФНС обязательно отправит налогоплательщику уведомление о непредставлении.

Разница между бухгалтерской и налоговой отчетностью

Из нашей статьи вы узнаете:

В ИФНС по месту учёта сдают бухгалтерскую и налоговую отчётность. В чём различия между ними? Есть ли ещё какая-то связь между этими двумя формами отчётности? Давайте разбираться.

Налоговая отчётность

Под сдачей налоговой отчётности подразумеваются подготовка и передача в налоговый орган документов, содержащих сведения об уплате и исчислении налогов. Налоговую отчётность сдают организации и индивидуальные предприниматели. К ней принято относить налоговую декларацию и расчёт авансового платежа.

Состав налоговой отчётности зависит от системы налогообложения, которую применяет ИП или ООО, а также от конкретных видов деятельности. Например, плательщики транспортного налога обязаны отчитываться по нему в соответствующей декларации.

Рассмотрим перечень отчётной документации, которую сдают налогоплательщики, в зависимости от применяемого спецрежима.

На общей системе налогообложения (ОСНО) предприятия и ИП платят Подоходный налог (ООО — налог на прибыль, ИП — налог на доход физических лиц) и НДС, поэтому приходится сдавать несколько деклараций.

Отчётность по налогу на доход физических лиц сдаётся по форме 3-НДФЛ не позднее 30 апреля года, следующего за истёкшим налоговым периодом (п. 1 ст. 229 НК РФ). Срок сдачи декларации по налогу на прибыль зависит от того, с какой периодичностью ООО платит налог.

Если это происходит ежеквартально, организация сдаёт промежуточные декларации. Срок сдачи — не позднее 28 числа месяца, который следует за отчётным кварталом (п. 3 ст. 289 НК РФ).

Если налог рассчитывается по результатам фактической прибыли, декларацию сдают ежемесячно, не позднее 28 числа месяца, следующего за отчётным.

Годовую отчётность юридические лица обязаны сдавать не позднее 28 марта года, который наступил после отчётного (п. 4 ст. 289 НК РФ). При этом нет разницы, с какой периодичностью уплачивается налог.

Декларация по НДС сдаётся ежеквартально до 25 числа месяца, следующего за отчётным кварталом (ст. 5 174 НК РФ)

ИП и ООО, которые применяют УСН, сдают только один вид декларации — по единому налогу, который они платят в соответствии со своей системой налогообложения. Срок, установленный для сдачи отчётности по УСН — не позднее 31 марта года (для юрлиц) или до 30 апреля (для ИП) года, который наступает за отчётным. Сроки для ИП и ООО на УСН установлены в п. 1 ст. 346.23 НК РФ.

До 31 марта ежегодно должны также отчитываться и плательщики ЕСХН. Если предприятие больше не работает сфере сельского хозяйства, сдать декларацию нужно не позднее 25 числа месяца, следующего после прекращения сельскохозяйственной деятельностью.

Если налогоплательщик применяет ПСН, отчитываться в налоговый орган не нужно. Налоговая декларация на патентной системе не сдаётся, поскольку сумма налога к уплате известна заранее. Расходы тоже не учитываются.

Отчётность по сотрудникам

Кроме отчётной документации, состав которой зависит от применяемого спецрежима, есть ещё один вид отчётности, которую юридические лица и индивидуальные предприниматели обязаны сдавать в налоговую. Это отчётность по сотрудникам.

В число отчётных документов по сотрудникам входят:

- Расчёт по страховым взносам (РСВ) — отчёт по страховым взносам на пенсионное, социальное и медицинское страхование, сдаётся всеми организациями и ИП с работниками. Срок сдачи — не позднее 30 числа месяца, наступающего за отчётным. Если у предприятия или ИП более 25 человек в штате, сдавать отчёт нужно только в электронном виде.

- Ежегодные данные о среднесписочной численности сотрудников. Этот документ необходимо представлять в налоговый орган раз в год не позднее 20 января следующего года.

- Расчёт по форме 6-НДФЛ. В отчёте отражаются данные о выплатах работникам и сумме НДФЛ, исчисленной из этих выплат. Сдаётся поквартально. Срок — не позднее последнего числа месяца, следующего за отчётным периодом. Отражение данных о доходах физлиц, которое ранее осуществлялось в отчёте по форме 2-НДФЛ, с 1 января 2021 года перенесено в приложение 1 к расчёту 6-НДФЛ. Это приложение работодатели должны заполнять только в годовом отчёте 6-НДФЛ, который сдаётся до 1 апреля следующего года.

Специализированная налоговая отчётность

Помимо декларации по доходу, в ФНС сдают отчёты по:

- налогу на имущество;

- земельному налогу;

- налогу на транспорт;

- водному налогу;

- налогу на добычу ископаемых;

- налогу на игорный бизнес;

- подакцизному налогу.

Отчитываться в налоговый орган необходимо также при работе с биоресурсами и объектами животного и водного мира.

Бухгалтерская отчётность

Бухгалтерская отчётность — документы, в которых содержится информация об итогах хозяйственной деятельности предприятия за отчётный период. Отражение этих сведений осуществляется в рамках бухгалтерского (финансового) учёта.

Вести бухгалтерский (финансовый) обязаны все предприятия, вне зависимости от того, какую систему налогообложения они применяют и есть ли у них штат наёмных работников. В соответствии со ст. 23 НК РФ и Федеральным законом от 6 декабря 2011 года № 402-ФЗ, организации должны сдавать бухгалтерскую отчётность.

Согласно п. 2 ст. 6 Федерального закона № 402-ФЗ, индивидуальные предприниматели вправе не вести бухгалтерский (финансовый) учёт.

Однако есть условие — бухучёт можно не вести лишь в том случае, если ИП ведёт учёт доходов, расходов и иных объектов налогообложения.

Таким образом, несмотря на то, что ИП не обязаны вести бухучёт, им нужно вести Книгу Учёта доходов и расходов. Сдавать в налоговую её не нужно. Но инспектор может запросить КУДиР при проверке.

Бухгалтерская отчётность организаций может отличаться, но в общем порядке все ООО подают бухгалтерский баланс и следующие отчётные документы:

- о финансовых результатах,

- о движении денежных средств,

- об изменении капитала,

- о целевом использовании полученных средств.

Кроме того, в форме таблиц или в текстовом виде сдаются пояснения.

Предприятия, принадлежащие к категории малых, могут сдавать бухгалтерскую отчётность в упрощённой форме. К таким организациям относятся ООО с ежегодной выручкой, не превышающей 800 млн рублей, и штатом сотрудников менее 100 человек. Упрощённый вид бухгалтерской отчётности включает в себя лишь бухгалтерский баланс и отчёт о финансовых результатах.

Ранее бухгалтерская отчётность сдавалась в два ведомства: в ФНС и Росстат. Теперь компании отчитываются только в налоговую. Статистический отчёт сдавать больше не нужно. Однако есть исключения. В число организаций, которые обязаны сдавать статистическую отчётность, входят:

- компании, отчётность которых содержит государственную тайну;

- другие предприятия в случаях, установленных Правительством Российской Федерации.

Срок, установленный для ежегодной сдачи бухотчётности — до 31 марта года, который наступает за отчётным.

Заключение

Как видно, ключевым отличием двух видов отчётности является разница в объекте отчёта: если в налоговой отчётности отражены сведения об уплате и исчислении налогов, то в бухгалтерской — о финансовых и имущественных показателях хозяйствующего субъекта.

Однако при всех отличиях оба вида отчётности одинаково сдают в налоговый орган как в бумажном, так и в электронном виде.

Сдача отчётности в электронной форме — наиболее удобный и быстрый способ. Веб-сервис «Астрал Отчёт 5.0» позволяет своевременно и без ошибок направлять отчётные документы в ФНС, а также другие контролирующие ведомства (ПФР, ФСС, Росстат и так далее). Для сдачи отчётности в электронном виде потребуется квалифицированная электронная подпись .

Отчетность УСН 6% в 2021 году

Малый и микробизнес в России может применять несколько специальных режимов налогообложения, которые максимально облегчают расчет налога и уменьшают количество отчетности. Самый популярный – УСН «Доходы» с низкой налоговой ставкой и возможностью самостоятельно справиться с ведением бухгалтерии.

Рассмотрим, как работать на этой системе налогообложения, рассчитать сумму взносов и легально уменьшить величину платежей.

Особенности работы на УСН 6%

УСН «Доходы» – это налоговый режим, при котором предприятие обязано выплачивать единый налог в размере 6% от полученных доходов. В некоторых регионах Тариф может быть значительно снижен – до 1%.

УСН 6% могут применять ИП и ООО, соблюдающие следующие лимиты:

- годовой доход – до 206 млн рублей;

- число сотрудников – до 130 человек;

- участие в уставном капитале других компаний (для ООО) – не больше 25%;

- остаточная стоимость основных средств (для ООО) – не больше 150 млн рублей.

Некоторые виды деятельности запрещены для субъектов на УСН, полный перечень есть в ст. 346 Налогового кодекса.

Как рассчитать налоги на УСН (объект «Доходы»)

Вычислять сумму налога нужно исходя из поступлений денежных средств за отчетный период. При этом необходимо учитывать только те доходы, которые фактически перечислены в кассу или на расчетный счет предприятия в отчетном периоде, в том числе внереализационные доходы – оплата за аренду помещения, возврат старого долга, др.

С 2020 года действует два способа расчета взносов в бюджет:

- Если все лимиты по УСН соблюдены, то налог определяется как 6% от доходов.

- Если превышен один из лимитов по УСН, то налог определяется как 8% доходов начиная с квартала, в котором выявлено превышение.

Для расчета берется сумма доходов нарастающим итогом с начала года. Например, при определении суммы платежа за полугодие нужно суммировать все поступления за этот период и умножить их на 6%. Затем из этого значения вычитается сумма уже уплаченных с начала года авансовых платежей.

Другие налоги на УСН 6%

Кроме единого налога, страховых взносов за себя и своих сотрудников (если они есть) некоторые ИП и организации на «упрощенке» обязаны платить НДС и вносить соответствующую декларацию в перечень отчетности по УСН 6%. Данный вид налога обязателен для:

- Арендаторов государственного имущества.

- Налоговых агентов – предпринимателей или организаций, уплачивающих налог за других налогоплательщиков. Например, за иностранную компанию-неплательщика налогов в России, у которой были куплены товары.

- Импортеров товаров на территорию РФ.

- ИП и ООО, использующих НДС при взаиморасчетах с другими предприятиями-плетельщиками данного налога.

- Участников договора товарищества – нескольких предприятий, объединяющих свои капиталы для определенной деятельности.

Некоторым организациям и ИП нужно будет уплачивать также налоги на имущество, на транспортные средства, за использование природных ресурсов. ФНС самостоятельно рассчитывает суммы взносов и присылает плательщикам уведомления с суммами и реквизитами для оплаты.

Как уменьшить налог при УСН 6%

Несмотря на то, что на этом спецрежиме налоговая ставка невысокая, ее можно дополнительно уменьшить на величину:

- Торгового сбора, если место регистрации субъекта совпадает с местом фактического ведения деятельности.

- Страховых взносов за работников и за себя (для ИП). Предприниматели без наемных сотрудников могут уменьшить сумму налога до нуля, а ООО и ИП с наемными работниками не более чем на 50%.

- Взносов за сотрудников по договорам добровольного медицинского страхования.

- Выплат больничных сотрудникам (за 3 первые дня болезни).

- Перечисленные взносы должны быть уплачены в том же периоде, когда они будут вычитаться из единого налога.

Отчетность на УСН «Доходы»

Юридические и физические лица на «упрощенке» обязаны отчитываться по налоговым отчислениям, взносам за себя (для предпринимателей) и за своих сотрудников, подавать бухгалтерскую отчетность (для организаций). Рассмотрим подробно каждый вид отчетов.

Книга учета доходов и расходов

Один из обязательных документов для ведения предпринимательской деятельности на УСН – книга учета доходов и расходов. В нее заносятся данные обо всех поступлениях денежных средств: дата платежа, данные подтверждающего документа, сумма. По итогам каждого квартала из КУДиР берется информация для вычисления величины налога, в конце года вычисляется итоговая сумма платежа.

Реестр можно вести в электронном варианте – так удобнее будет считать суммы за квартал и определять величину авансовых платежей.

В конце каждого года книгу учета доходов и расходов нужно будет распечатать, прошить страницы и заверить документ подписью.

Хотя КУДиР не входит в состав отчетности по УСН 6 процентов, она обязана быть у каждого ИП и ООО на спецрежиме как подтверждение представленных в декларации сумм. Сдавать реестр не нужно, но обязательно хранить его в течении 3 лет.

Декларация по УСН

Годовая отчетность на УСН 6% – это налоговая декларация с указанием величины полученного дохода и расчетом итогового взноса бюджет. ООО сдают налоговую отчетность за прошедший год до 31 марта, а ИП — до 30 апреля.

При варианте УСН (объект «Доходы») учитывается только выручка предприятия, поэтому в документе указываются доходы бизнеса за год, величина авансовых платежей за первые 3 квартала и итоговая сумма налога. Если предприниматель или компания применяли налоговые вычеты, то они здесь тоже указываются.

Итого в документе нужно заполнить разделы 1.1, 2.1.1, 2.1.2 (если уплачивался торговый сбор) и титульный лист. Если в прошедшем году компания или ИП не вели деятельность и доходов не было, то сдача отчетности на УСН 6% будет аналогичной предприятиям с доходом, но в строках декларации с расчетом взноса и величиной выручки нужно будет поставить прочерки.

Отправить декларацию в свое отделение ФНС можно в электронном или в бумажном виде.

Бухгалтерская отчетность

Организации на упрощенной системе должны вести бухгалтерский учет и подавать годовую бухгалтерскую отчетность на УСН. Для компаний на «упрощенке» разработаны упрощенные формы документации (отчет о фин. результатах и баланс), а также не нужно отчитываться о движении денежных средств и изменениях уставного капитала.

Бухгалтерскую отчетность нужно отправить в налоговую инспекцию по результатам года, максимум до 31 марта. Копию следует предоставить в Росстат.

Отчеты за сотрудников

Все ООО и предприниматели, у которых есть наемный персонал, обязаны регулярно за него отчитываться.

Работодателям нужно сдавать:

- Ежегодно – сведения о среднесписочной численности персонала (до 20 января), 2-НДФЛ (в составе годового отчета 6-НДФЛ), СЗВ-СТАЖ (до 1 апреля).

- Ежеквартально – расчет по страховым взносам и справку 6-НДФЛ (до 30 числа следующего за кварталом месяца), 4-ФСС (до 20 числа следующего за кварталом месяца).

- Ежемесячно – СЗВ-М (до 15 числа месяца, следующего за отчетным).

- Если предприятие не вело деятельность в предыдущем году, но имеет сотрудников в штате, то сдача годовой отчетности по УСН обязательно будет включать все перечисленные документы кроме 2-НДФЛ и 6-НДФЛ.

Декларация по НДС

Если предприниматель или компания выделяли суммы НДС в своих счетах-фактурах либо обязаны оплачивать данный вид налога, то по нему нужно будет и отчитаться. Срок подачи декларации по НДС – до 25 числа месяца, идущего после окончания квартала, в котором был платеж с НДС.

Статистические отчеты

Это необязательный вид отчетности, он зависит от параметров выборки Росстата. Если предприятие подпадает под требование подачи статистического отчета, ведомство отправит письмо с бланком для заполнения на адрес регистрации ИП или юридический адрес ООО.

Перечень налоговых деклараций (расчетов) и бухгалтерской отчетности | СБИС Помощь

Отчетность через интернет

Перечень налоговых деклараций (КНД 1166108) позволяет контролировать сдачу отчетности.

Сформировать запрос

- Создайте запрос на сверку и выберите форму «Перечень представленной отчетности».

- Укажите период. Выписку можно получить за этот год или один из трех предыдущих.

- В блоке «Реквизиты» выберите:

- формат выписки: *.rtf, *.xml, *.xls или *.pdf;

- условие выбора отчетности: все виды деклараций, первичные или корректирующие.

Налоговая определится автоматически. Даже если вы работаете с несколькими НИ, запрос будет отправлен в одну, а данные поступят из всех инспекций.

- Сформируйте запрос.

- По всем обособленным подразделениям — выберите «Запросить по всем». СБИС сформирует и проверит запросы по всем филиалам. Нажмите «Отправить».

- По выбранным обособленным подразделениям — нажмите «Указать ОП», отметьте подразделения, по которым хотите сформировать запрос, и отправьте его в НИ.

- Если нет обособленных подразделений — нажмите «Запросить». СБИС сформирует и проверит запрос. Нажмите «Отправить».

В течение 2 рабочих дней налоговая инспекция должна обработать ваш запрос и прислать ответ. Чтобы посмотреть выписку:

- по всем ОП — кликните «Открыть перечень».

- по конкретному подразделению — нажмите в строке с названием ОП.

Лицензия, права и роли

- Создайте запрос на сверку «Перечень налоговых деклараций (расчетов) и бухгалтерской отчетности».

- Выберите условие выбора отчетности (все виды деклараций, первичные или корректирующие) и формат выписки (*.rtf, *.xml, *.xls или *.pdf).

- Укажите период. Выписку можно получить за этот год или один из трех предыдущих.

- Сохраните запрос и отправьте в НИ.

В течение 2 рабочих дней налоговая инспекция должна обработать запрос и прислать ответ. Чтобы его посмотреть, в запросе перейдите на вкладку «Прохождение» и нажмите ссылку «Выписка».

Лицензия

- Создайте запрос на сверку «Перечень представленной отчетности».

- Выберите условие выбора отчетности (все виды деклараций, первичные или корректирующие) и формат выписки (*.rtf, *.xml, *.xls или *.pdf).

- Укажите период. Выписку можно получить за этот год или один из трех предыдущих.

- Нажмите «Отправить».

В течение 2 рабочих дней налоговая инспекция должна обработать запрос и прислать ответ. Чтобы его посмотреть, разверните стикер «Выписка получена» и откройте документ «Выписка».

Лицензия

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.