ГАПОУ ЧР

ГАПОУ ЧР Опубликовано 07.08.2019 11:45 Administrator Просмотров: 23765

Кто такие налоговые агенты? Это организации, которые рассчитывают и перечисляют налоги за налогоплательщиков. С понятием «налоговый агент» мы чаще всего встречаемся при учёте подоходного налога, когда удерживаем из доходов физических лиц НДФЛ.

Но налоговым агентом можно быть и при учёте НДС. Что самое интересное, ваша система налогообложения не имеет никакого значения. Даже если вы применяете УСН или ЕНВД, то при соблюдении определённых условий всё равно должны будете учитывать «чужой» НДС. Такая обязанность закреплена в ст. 161 НК РФ.

Рассмотрим ситуации, в которых организация становится налоговым агентом по НДС:

- — при аренде федерального и муниципального имущества;

- — при приобретении или реализации услуг иностранных лиц;

- — при продаже конфискованного имущества, кладов и прочих ценностей;

- — при перевозке железнодорожным транспортом грузов в интересах другого лица на основе договоров комиссии, поручения или агентских договоров;

- — при отсутствии перехода права собственности на судно в течение сорока пяти календарных дней с момента регистрация судна в Российском международном реестре судов;

- — при продаже на территории РФ лома и отходов черных и цветных металлов, алюминия вторичного и его сплавов, сырых шкур животных, а также макулатуры (данный пункт касается только общей системы налогообложения).

Самый распространённый пример – это аренда или покупка государственного имущества у самих органов власти, управления или органов местного самоуправления. Его и рассмотрим подробнее.

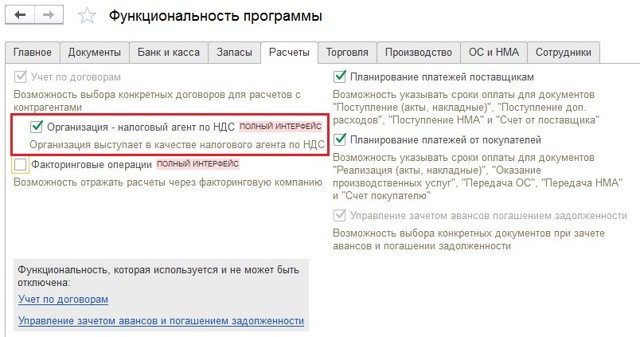

Начнём с настройки функциональности программы. Переходим на раздел «Администрирование» — «Функциональность» и ставим галочку на вкладке «Расчёты» — «Организация – налоговый агент по НДС».

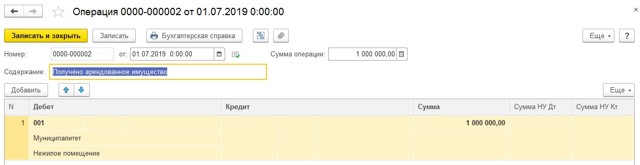

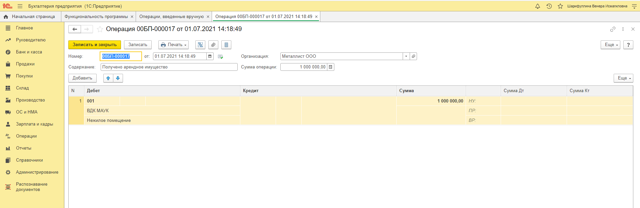

Затем отразим получение арендованного муниципального имущества у арендодателя. Для этого сформируем проводку по дебету забалансового счёта 001. Вводим документ «Операция, введённая вручную» в разделе «Операции».

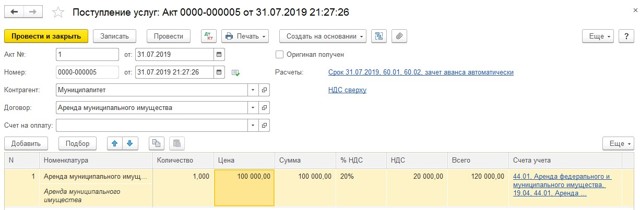

Наступил конец месяца, и арендодатель передал нам акты оказанных услуг. А значит, нужно ввести «Поступление (акты, накладные)» (раздел «Покупки»).

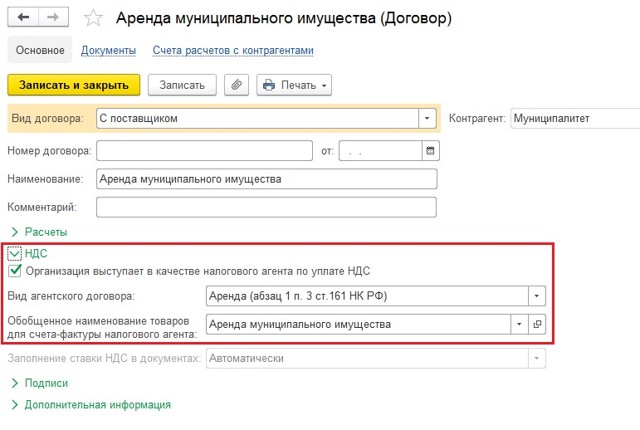

Важными реквизитами при заполнении документа «Поступление услуг: Акт» являются Договор с муниципалитетом и статья затрат.

В договоре помимо номера, даты и наименования необходимо установить галочку «Организация выступает в качестве налогового агента по уплате НДС», выбрать вид агентского договора и ввести обобщённое наименование для счёта-фактуры.

Если ранее подобные операции вы не отражали, то статью затрат нужно создать новую, в графе «Вид расхода» обязательно выбрать «Аренда федерального и муниципального имущества.

Заполненный документ «Поступление услуг: Акт» будет выглядеть следующим образом:

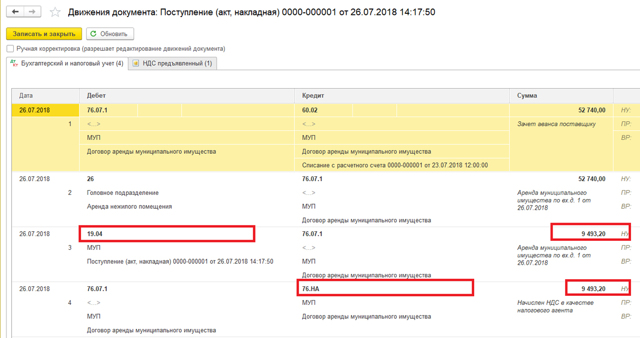

При проведении будут созданы движения по счетам:

Дт 44.01 Кт 60.01 на стоимость аренды без НДС

Дт 19.04 Кт 60.01 на сумму, полученного НДС

Дт 60.01 Кт 76.НА на сумму начисленного НДС (в качестве налогового агента).

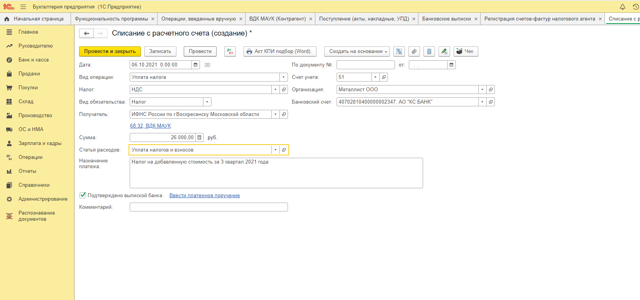

Произведём оплату муниципалитету за арендованное нежилое помещение, для этого нужно создать «Списание с расчётного счёта».

Обратите внимание на сумму платежа и ставку НДС.

Документ сформирует проводку: Дт 60.01 Кт 51.

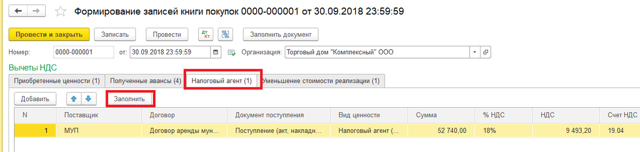

Перейдём к обязанности налогового агента по регистрации счёта-фактуры. Для совершения этой операции воспользуемся специальной обработкой:

В открывшемся окне необходимо нажать на кнопку «Заполнить», а затем на «Выполнить»

Должно появиться информационное окно «Регистрация счетов-фактур выполнена». Зарегистрированный документ можно посмотреть в разделе «Продажи» — «Счета-фактуры выданные». Проверим корреспонденцию счетов в проводке: Дт 76.НА Кт 68.32.

Пришло время уплаты НДС, заполним «Списание с расчётного счёта». Обратите внимание на счёт учёта НДС: счёт 68.02 необходимо поменять вручную на 68.32 и указать арендодателя.

Также не забудьте указать в платёжном поручении статус плательщика: 02- налоговый агент.

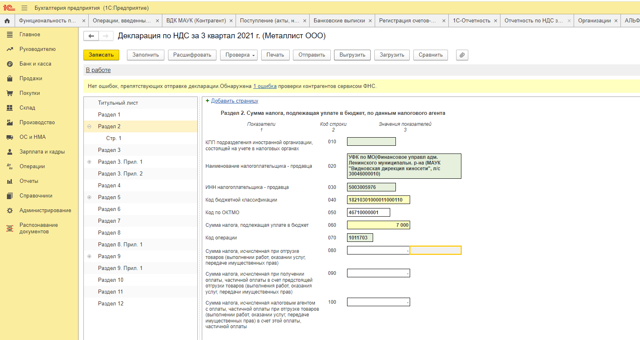

А теперь посмотрим, как повлияли наши операции на раздел 2.1 Декларации по НДС.

Раздел декларации заполняется автоматически. Обратите внимание на код операции – он должен соответствовать виду операции, по которой вы являетесь налоговым агентом.

Также проверим отражение счёт-фактуры в разделе 9 «Сведения из книги продаж». В строке с НДС от аренды муниципального имущества должен стоять код вида операции – 06.

Учёт налоговых агентов по НДС в программе 1С:Бухгалтерия 8, ред. 3.0

Для начала узнаем, кто же такие налоговые агенты? Налоговые агенты — это организации, которые рассчитывают и перечисляют налоги за налогоплательщиков, независимо от того, какую систему налогообложения применяет организация. Рассмотрим следующие ситуации, в которых организация становится налоговым агентом по НДС:

- при аренде федерального и муниципального имущества;

- при приобретении или реализации услуг иностранных лиц;

- при продаже конфискованного имущества и других ценностей;

- при перевозке железнодорожным транспортом грузов в интересах другого лица на основе договоров комиссии, поручения или агентских договоров;

- при отсутствии перехода права собственности на судно в течение сорока пяти календарных дней с момента регистрация судна в Российском международном реестре судов;

- при продаже на территории РФ лома и отходов чёрных и цветных металлов, алюминия вторичного и его сплавов, сырых шкур животных, а также макулатуры (касается только общей системы налогообложения).

Рассмотрим подробнее распространённый пример – аренда или покупка государственного имущества у самих органов власти, управления или органов местного самоуправления. Начнём с настройки функциональности программы 1С:Бухгалтерия 8, ред. 3.0. Для этого перейдём в раздел «Администрирование» — «Функциональность» и ставим галочку на вкладке «Расчёты» — «Организация – налоговый агент по НДС».

Далее отразим получение арендованного муниципального имущества у арендодателя. Для этого сформируем проводку по дебету забалансового счёта 001. Это движение отражаем через «Операцию, введённую вручную» в разделе «Операции».

По истечении месяца арендодатель передаёт акты об оказании услуг. Следовательно, в программе 1С:Бухгалтерия 3.0 отражаем «Поступление (акты, накладные)» в разделе «Покупки».

Хотим отметить, что нужными реквизитами при заполнении «Поступления услуг: Акт» являются договор с муниципалитетом и статья затрат.

В договоре помимо номера, даты и наименования ставим галочку «Организация выступает в качестве налогового агента по уплате НДС», выбираем вид агентского договора и вводим обобщённое наименование для счёта-фактуры.

Если до этого момента такие операции не отражали, то статью затрат создаём новую — в графе «Вид расхода». Для этого важно выбрать «Аренду федерального и муниципального имущества».

Заполненный документ «Поступление услуг: Акт» будет выглядеть следующим образом.

Далее производим плату муниципалитету за арендованное нежилое помещение. Оплата отражается в программе 1С:Бухгалтерия через «Списание с расчётного счёта».

Затем переходим к обязанности налогового агента по регистрации счёта-фактуры. Для совершения этой операции в программе показана специальная обработка, которая расположена в разделе «Банк и касса» — «Регистрация счетов-фактур» — «Счета-фактуры налогового агента».

- В открывшемся окне нажимаем на кнопку «Заполнить», а затем на «Выполнить».

После выполнения операции появится информация «Регистрация счетов-фактур выполнена». Зарегистрированный документ можем увидеть в разделе «Продажи» — «Счета-фактуры выданные». В движении документа отразится проводка: Д76.НА К68.32.

Наступило время уплаты НДС, следовательно, заполняем «Списание с расчётного счёта». Хочу обратить внимание на счёт учёта НДС: счёт 68.02 меняем вручную на 68.

32 и указываем арендодателя, также указываем в платёжном поручении статус плательщика «02 — налоговый агент».

Теперь перейдём к заполнению декларации по НДС. Посмотрим, как повлияли наши операции на раздел 2.1 декларации по НДС. Раздел 2.1 декларации заполняется автоматически.

Посмотрите на код операции: он должен соответствовать виду операции, по которой организация выступает налоговым агентом. Далее проверим отражение счёта-фактуры в разделе 9 «Сведения из книги продаж».

По строке с НДС от аренды муниципального имущества будет стоять код вида операции – 06.

Если аренда муниципального имущества является безвозмездной, то арендатор (налоговый агент) исчислит и уплатит в бюджет НДС по ставке 20/120, приняв за налоговую базу сумму арендной платы.

Итак, мы рассмотрели особенности учёта налоговых агентов по НДС в программе 1С:Бухгалтерия 8. На интересующие вопросы будем рады ответить на нашей горячей линии по номеру +7 499 956-21-70. Желаем успешной и продуктивной работы!

Учет НДС налогового агента в 1С 8.3

Налог на добавленную стоимость уплачивается при реализации товаров, работ, услуг на территории России при применении общей системы налогообложения для организации и ОСНО для индивидуального предпринимателя.

Однако в процессе хозяйственной деятельности у предприятия могут возникнуть ситуации, когда поставщик – плательщик НДС, не может уплатить налог в бюджет РФ. В этом случае покупатель выступает налоговым агентом по уплате НДС в бюджет.

Все эти ситуации описаны в статье 161 НК РФ (часть 2; раздел 8; глава 21):

- Покупка товаров, работ, услуг у нерезидентов на территории РФ;

- Аренда или приобретение в собственность имущества у государственных органов;

- Реализация конфиската, кладов, бесхозных объектов;

- Оказание посреднических услуг на территории РФ для нерезидентов;

- Приобретение незарегистрированного в реестре в течение 45 дней с даты сделки судна;

- Реализация сырых шкур животных, алюминия и его сплавов, лома и отходов цветных металлов.

Исполнение обязанностей налогового агента при возникновении вышеописанных ситуаций возлагается как на плательщиков НДС, так и на лиц и организации, применяющие специальные налоговые режимы, а также освобожденные от уплаты этого налога (ст. 145 НК РФ). Наша компания предоставляет Услуги по обслуживанию 1С. Если у вас возникнут вопросы по работе с системой, свяжитесь с ним, мы с радостью вам поможем.

Для отражения операций учета деятельности налогового агента в системе 1С используется общая схема, которую мы сейчас опишем

В карточке договора контрагента установлен вид договора «С поставщиком» и выполнена настройка в подразделе «НДС».

Рис.1 Указываем вид договора и НДС

Рис.1 Указываем вид договора и НДС

При выполнении оплаты, частичной оплаты, предоплаты поставщику зарегистрирован счет-фактура налогового агента – в систему 1С введены документы «Списание с расчетного счета» с операцией «Оплата поставщику», и сформированный на основании этого документа «Счет-фактура полученный» с кодом операции вида «06» – Налоговый агент, ст. 161 НК. Для отдельных операций, например, если покупатель выступает налоговым агентом по договорам аренды муниципального имущества, счета-фактуры налогового агента формируются специальной обработкой.

Рис.2 Формирование счета-фактуры специальной обработкой

Рис.2 Формирование счета-фактуры специальной обработкой

Документ при проведении сделает движения по счету 68.32 «НДС при исполнении обязанностей налогового агента» и по регистру накопления «НДС Продажи».

Рис.3 Документ при проведении сделает движения по счету 68.32

Рис.3 Документ при проведении сделает движения по счету 68.32  Рис.4 …и по регистру накопления «НДС Продажи»

Рис.4 …и по регистру накопления «НДС Продажи»

Поставленный товар, работа, услуга приняты к учету у покупателя; ранее выплаченный аванс поставщику принят к зачету – сформирован документ «Поступление (акты, накладные)», по гиперссылке в документе поступления зарегистрирован счет-фактура, предъявленный поставщиком (если требуется).

Рис.5 Сформирован документ «Поступление (акты, накладные)»

Рис.5 Сформирован документ «Поступление (акты, накладные)»

Сформированы записи проводок регламентированного учета и регистра НДС Предъявленный.

Рис.6 Сформированы записи проводок регламентированного учета и регистра НДС Предъявленный

Рис.6 Сформированы записи проводок регламентированного учета и регистра НДС Предъявленный  Рис.7 … и регистра НДС Предъявленный

Рис.7 … и регистра НДС Предъявленный

НДС, предъявленный поставщиком, перечислен налоговым агентом в бюджет РФ – сформирован документ «Списание с расчетного счета» с операцией «Оплата налога».

Рис.8 Сформирован документ «Списание с расчетного счета» с операцией «Оплата налога»

Рис.8 Сформирован документ «Списание с расчетного счета» с операцией «Оплата налога»

Сформированы книга покупок и книга продаж:

- Книга продаж (формируется автоматически, при проведении счета-фактуры налогового агента) – здесь зарегистрирован НДС, выделенный в счете-фактуре налогового агента, т.е. та сумма НДС, которая уплачена налоговым агентом в бюджет РФ за поставщика;

- Книга покупок (требуется ввести регламентную операцию НДС «Формирование записи книги покупок» с заполнением закладки «Налоговый агент») – здесь зарегистрирован НДС, который покупатель-налоговый агент имеет право принять к вычету на основании ст. 171 НК РФ. Обратите внимание, что запись о применении налогового вычета будет сформирована в книге покупок только при наличии оплаты налога в бюджет (т.е. выполнен предыдущий пункт данной схемы).

Рис.9 Сформирована книга покупок

Рис.9 Сформирована книга покупок  Рис.10 Налоги начисленные и уплаченные Рис.11 НДС Покупки Рис.12 НДС Предъявленный

Рис.10 Налоги начисленные и уплаченные Рис.11 НДС Покупки Рис.12 НДС Предъявленный

По данным записей книги продаж заполняется раздел 9 налоговой декларации по НДС, и эти же данные отразятся в разделе 2 декларации.

Рис.13 Данные по сумме налогов в Разделе 2 Рис.14 Раздел 9

По данным записей книги покупок заполняется раздел 8 налоговой декларации по НДС и строка 180 раздела 3 декларации.

Рис.15 Раздел 8 Рис.16 Раздел 3

- Разумеется, описанная схема является слишком общей, и для разных хозяйственных операций, в которых предприятие выступает налоговым агентом, в системе 1С имеются разные решения, но формат данной статьи не предполагает рассмотрения всех возможных ситуаций и их реализации в программных продуктах 1С.

- Рассмотрим более подробно операцию по реализации сырых шкур животных, алюминия и его сплавов, лома и отходов цветных металлов, так как это новое положение статьи 161 НК РФ, которое вступает в силу с 1 января 2018 года.

- С этой даты все покупатели, за исключением физических лиц, не являющихся индивидуальными предпринимателями, при приобретении на территории России сырых шкур и лома у организаций, плательщиков НДС (если они не получили освобождение от уплаты НДС), являются налоговыми агентами по данному налогу.

НДС исчисляется налоговым агентом по расчетной налоговой ставке. Сумма НДС для уплаты в бюджет определяется совокупно, по сумме всех операций налогового агента за истекший налоговый период.

Моментом определения налоговой базы для таких плательщиков является:

- День отгрузки (передачи) товаров, работ, услуг;

- День оплаты (предоплаты) в счет предстоящих поступлений товаров, работ, услуг.

Как же данная операция реализована в 1С 8.3? Напомним, если у вас возникли вопросы, обратитесь на нашу линию консультаций 1С по телефону или оставив заявку на сайте. Мы свяжемся с вами в кратчайшие сроки.

Настройка программы

Откроем раздел «Справочники»/подраздел «Покупки и Продажи»/«Договоры». В карточке договора контрагента с видом договора «С поставщиком» выполним настройку в части «НДС»:

- Установим флаг «Организация выступает в качестве налогового агента по уплате НДС»;

- Выберем вид агентского договора «Реализация товаров» (п. 8 ст. 161 НК РФ).

Рис.17 Настройка программы

Предоплата поставщику

Проводки по операциям предварительной оплаты формируются в системе документами списания с расчетного счета в разделе «Банк и касса»/подраздел «Банк»/журнал «Банковские выписки».

Рис.18 Предоплата поставщику

Документ «Списание с расчетного счета» формирует проводку по дебету счета 60.02 и кредиту счета 51 на сумму перечисленного поставщику аванса.

Рис.19 Документ «Списание с расчетного счета»

На момент получения поставщиком оплаты за предстоящую поставку металлолома покупатель должен исполнить обязанности налогового агента по исчислению НДС, а Продавец выставить счет-фактуру на полученный аванс без учета сумм НДС с пометкой «НДС исчисляется налоговым агентом».

Для регистрации этой операции необходимо ввести документ «Счет-фактура полученный» на основании документа «Списание с расчетного счета». В документе отразится:

- Сумма аванса, перечисленного поставщику, с учетом сумм НДС (в нашем примере это 50 000 рублей + 50 000 * 18% (ставка НДС на текущую дату)) — 59 000 рублей;

- Расчетная ставка НДС — 18/118;

- сумма НДС — 9 000 руб. (59 000 руб. * 18/118).

Рис.20 Счет-фактура полученный

Формируются проводки по счетам 76.АВ и 76.ВА:

- На сумму НДС, исчисленного покупателем-налоговым агентом, с суммы выданного аванса (за продавца);

- На сумму НДС по предоплате, принимаемого к вычету, согласно ст. 171 НК РФ, покупателем-налоговым агентом (за себя).

Рис.21 Формируются проводки по счетам 76.АВ и 76.ВА

Обратите внимание, что для данной операции НДС налогового агента учитывается на счете 68.52 «НДС налогового агента по отдельным видам товаров» (п.8 ст. 161 НК РФ).

Одновременно в регистры «Журнал учета счетов-фактур», «НДС Продажи» и «НДС Покупки» вносятся записи для хранения информации о полученном счете-фактуре, с указанием вида ценности и события.

Рис.22 НДС Покупки Рис.23 НДС Продажи

Поступление металлолома

Для отражения документа поступления, зачета аванса поставщику и учета входящего НДС, используем документ «Поступление (акт, накладная)» с видом операции «Товары (накладная)». Документ можно оформить в разделе «Покупки»/подраздел «Покупки»/»Поступление (акты, накладные)».

Рис.24 Поступление металлолома

Создадим новый документ и заполним его согласно данным, полученным от поставщика. При проведении документа в регистре бухгалтерии отражаются проводки по зачету аванса поставщику, стоимости металлолома, полученного от поставщика и сумм НДС, исчисленных налоговым агентом за продавца, исходя из суммы поставки.

Рис.25 Создание и заполнение нового документа

В регистр «НДС предъявленный» добавятся записи по виду движения «Приход». При этом в поле «Вид ценности» отразится значение «Товар (налоговый агент)».

Рис.26 «Вид ценности» отразится значение «Товар (налоговый агент)»

Согласно ст. 168 (п. 5) НК РФ поставщик–плательщик НДС при отгрузке лома цветных металлов обязан выставить покупателю счет-фактуру.

Рис.27 Код вида операции

Укажем в нижней части документа поступления номер и дату полученного счета-фактуры и нажмем кнопку «Зарегистрировать».

Рис.28 Движения документа

После записи счета-фактуры полученного формируются проводки по счету 76.НА – на сумму НДС, исчисленного покупателем-налоговым агентом за поставщика со стоимости поставки, а в регистре «НДС Продажи» появится запись с указанием вида ценности «Товар (налоговый агент)» и событием «НДС начислен к уплате».

Рис.29 Указание вида ценности и события

Металлолом принят к учету. Теперь у покупателя-налогового агента появляется право на налоговый вычет по НДС:

- Согласно п. 15 ст. 171 НК РФ – вычет НДС после отгрузки товаров — за продавца;

- Согласно п. 3 ст. 171 НК РФ – вычет НДС со стоимости приобретенного лома – за себя.

Регламентные операции НДС

Заявленные налоговые вычеты покупатель-налоговый агент отражает в регламентных операция НДС:

- Формирование записей книги продаж

- Формирование записей книги покупок

Если все операции в течение периода выполнены без ошибок и «ручных» корректировок, регламентные документы НДС «Формирование записей книги продаж» и «Формирование записей книги покупок» формируются автоматически, кнопкой «Заполнить». Для удобства пользователи могут использовать «Помощник по учету НДС» в разделе «Операции»/подраздел «Закрытие периода».

Рис.30 Вкладка полученных авансов Рис.31 Вкладка налогового агента

После проведения регламентных операций отражения НДС в книге покупок и в книге продаж появятся записи по операциям:

- С кодом операции вида 41 – исчисление НДС с оплаты (предоплаты) – за поставщика;

- С кодом операции вида 43 – восстановление НДС с оплаты (предоплаты) покупателем – за себя;

- С кодом операции вида 42 – исчисление НДС с отгрузки – за поставщика.

Данные операции отражаются как в книге покупок, так и в книге продаж покупателя-налогового агента согласно рекомендациям ФНС РФ (письмо СД-4-3/480@ от 16.01.2018).

Рис.32 Книга покупок за 3 квартал Рис.33 Книга продаж за 3 квартал

- Так как сумма налога к уплате в бюджет для покупателей лома цветных металлов, являющихся налоговыми агентами, исчисляется как общая сумма, увеличенная на восстановленный НДС и уменьшенная на суммы налоговых вычетов (подробно можно почитать в ст. 170-0172 НК РФ), в нашем примере сумма к уплате составит 0 рублей:

- Считаем:

- Сумма НДС, исчисленная покупателем — налоговым агентом – 27 000 рублей.

- 9 000 руб. – НДС, исчисленный с предоплаты (за поставщика);

- 9 000 руб. – НДС, исчисленный с отгрузки (за поставщика);

- 9 000 руб. – НДС, восстановленный с суммы предоплаты после поставки лома (за себя).

Сумма НДС, на которую покупатель-налоговый агент имеет право вычета – 27 000 рублей.

- 9 000 руб. – НДС к вычету после предоплаты (за себя);

- 9 000 руб. – НДС к вычету после отгрузки лома (за поставщика);

- 9 000 руб. – НДС к вычету после поставки лома (за себя).

Заполнение декларации

Порядок заполнения налоговой декларации по НДС обязывает налоговых агентов заполнять раздел 2 декларации. Но раздел 2 не обеспечивает соблюдение контрольных соотношений показателей (это требование содержится в письме ФНС РФ № ГД-4-3/4550@ от 23.03.2015).

В соответствии с рекомендациями Федеральной Налоговой Службы России налогоплательщики-налоговые агенты по операциям приобретения металлолома должны заполнять раздел 3 налоговой декларации НДС. А именно:

Для налогооблагаемых объектов – регистрационные записи книги продаж

- По строке 030 – данные с кодом операции вида 42;

- По строке 070 – суммы с кодом операции вида 41;

- По строке 080 – суммы с кодом операции вида 44;

- По строке 090 – суммы с кодом операции вида 43.

Рис.34 Заполнение декларации

Для налоговых вычетов – регистрационные записи книги покупок:

- По строке 120 – суммы с кодом операции вида 42, 44;

- По строке 130 – суммы с кодом операции вида 41;

- По строке 170 – суммы с кодом операции вида 43.

Рис.35 Строки 120-130 Рис.36 Строки 170-190

Мы рассмотрели отражение операций учета деятельности налогового агента в системе 1С. Если у вас есть необходимость дополнительной настройки или расширения функционала программ 1С, обратитесь к нашим специалистам. Мы предоставляем услуги программистов по доработке 1С, а также внедрению и сопровождению.

Налоговый агент по НДС и Налогу на прибыль — Простые решения

10 мая 2018 11:20

// Бухгалтерия 3.0

- Мы сталкиваемся с ситуациями, когда наша организация является налоговым агентом по уплате НДС.

- Но бывают такие редкие случаи, когда наша организация может выступать налоговым агентом по Налогу на прибыль.

- Данная область учета в программе не полностью автоматизирована, и мы покажем вам как можно без лишних трудностей реализовать данные операции в программе.

- Мы сталкиваемся с ситуациями, когда наша организация является налоговым агентом по уплате НДС.

- Но бывают такие редкие случаи, когда наша организация может выступать налоговым агентом по Налогу на прибыль.

- Данная область учета в программе не полностью автоматизирована, и мы покажем вам как можно без лишних трудностей реализовать данные операции в программе.

- Рассмотрим пример, когда иностранная организация оказывает нам услуги аренды имущества, где местом используемого имущества будет являться территория РФ.

Наша Организация будет налоговым агентом по Налогу на прибыль

Доходы иностранных организаций от сдачи в аренду или субаренду имущества облагаются по ставке 10%.

Мы должны удержать из дохода поставщика — иностранца 10% из его дохода.

Для этого создадим на 68 счете субсчет, отведенный специально для удержания дохода и для примера назовем его «68.УД».

В документе оплаты поставщику мы вручную откорректируем движения документа и внесем дополнительную проводку по удержанию дохода, используя созданный нами счет 68.УД.

1. Предоплата поставщику за услуги

Нам приходится использовать механизм ручной корректировки движений документа.

Это значит, что перепроведение не будет актуализировать данные проводок документа. Для актуализации необходимо снять признак ручной корректировки, перепровести и после этого внести ручные исправления заново.

Доходы иностранной организации, которые указаны в п. 2 ст. 309 НК РФ, хотя и не облагаются налогом на прибыль, но признаются доходами от источников в РФ. Поэтому сведения о суммах таких доходов следует отражать в налоговом расчете.

Для составления налогового расчета необходимо в форме «1С-Отчетность» ввести команду создания нового отчета, в форме «Виды отчетов» найти отчет с названием «Доходы, выплаченные иностранным организациям»

Налоговый расчет заполняется в следующей последовательности:

- — Титульный лист;

- — Раздел 3;

- — Раздел 3.1;

- — Раздел 3.2;

- — Раздел 3.3;

- — Раздел 2;

- — Раздел 1.

Титульный лист заполняется автоматически имеющимися в информационной базе данными.

Подразделы 3.1 и 3.2 заполняются вручную.

Раздел 1 заполняется вручную на основе информации, которая содержится в строке 140 подраздела 3.2.

Раздел 2 заполняется вручную на основе информации, отраженной в разделе 3.2.

Пример заполнения Налогового расчета:

Еще обратите внимание на то, что дата перечисления налога, с удержанного дохода, должна уплачиваться в Федеральный бюджет в течение 3 дней после дня выплаты (перечисления) денежных средств иностранной организации в валюте выплаты дохода, либо в валюте РФ на дату перечисления налога.

Если у российского предприятия есть суммы, выплаченные иностранным организациям, срок сдачи налогового расчета по ним зависит от того, какой период признан отчетным по налогу на прибыль.

Это может быть 1 квартал, полугодие, 9 месяцев и год, но если организация ежемесячно уплачивает авансы из своей прибыли, то отчетным периодом будет месяц, два, три, четыре и т. д.

до окончания календарного года.

Сдавая расчет в ИФНС ежеквартально, его нужно подать не позднее 28 числа месяца, который следует за кварталом выплаты дохода, а годовой расчет сдается до 28 марта следующего года включительно. При авансовых платежах, в ИФНС нужно отчитаться не позднее 28 числа каждого месяца, следующего за отчетным.

И не забываем о том, что мы еще являемся налоговым агентом по НДС

Согласно п. 1 и п. 2 ст. 161 НК РФ российские организации, приобретающие на территории РФ услуги (работы) у иностранных лиц, не состоящих на учете в налоговых органах в качестве налогоплательщиков, признаются налоговыми агентами по НДС, т. е. они обязаны исчислить, удержать у иностранного налогоплательщика и уплатить в бюджет сумму налога. 1.Производим предоплату поставщику:

2. Регистрируем уплату НДС в бюджет

3. Регистрируем счет — фактуру налогового агента

Регистрацию счетов — фактур налогового можно делать 2 мя способами:

- с помощью обработки, предназначенной для автоматического формирования счетов-фактур на основании платежных документов и в соответствии с договором по исполнению обязанностей налогового агента (раздел Банк и касса — подраздел Регистрация счетов-фактур), выбрав для обработки соответствующий период.

- на основании документа оплаты поставщику «Списание с расчетного счета».

Перед проведением нового документа «Счет-фактура выданный налогового агента» необходимо указать в графе «Номенклатура» табличной части наименование приобретаемых услуг согласно договору с иностранным партнером.

Поскольку документ «Счет-фактура выданный налогового агента» создается на основании документа «Списание с расчетного счета», то в полях «Платежный документ №» и «от» будут указаны реквизиты платежно-расчетного документа на перечисление вознаграждения иностранному партнеру. В то же время согласно пп «з» п.

1 Правил заполнения счета-фактуры, утв. постановлением Правительства РФ от 26.12.2011 № 1137 (далее — Постановлением № 1137), при составлении счета-фактуры налоговым агентом, предусмотренным п. 4 ст.

174 НК РФ, в строке 5 счета-фактуры должны указываться номер и дата платежно-расчетногодокумента, свидетельствующего о перечислении суммы налога в бюджет.

Составленный в качестве налогового агента счет — фактура будет зарегистрирован в книге продаж с кодом вида операции «06».

Ндс при «импорте» работ и услуг: как налоговому агенту исчислить и уплатить налоги | «правовест аудит»

В последнее время все больше российских компаний и ИП приобретает работы и услуги у иностранных партнеров, в т. ч. через Интернет.

Мы рассмотрим, в каких случаях при «импорте» услуг и работ НДС придется уплатить покупателям, исполняя обязанности налоговых агентов, как рассчитать этот налог и представить декларацию, если такие обязанности возникают.

А также как быть с НДС при приобретении электронных услуг у иностранных партнеров.

Налоговый агент по НДС обязан исчислить, удержать и уплатить в бюджет налог на добавленную стоимость при перечислении денежных средств иностранному партнеру (п.4 ст.173 и п.4 ст.174 НК РФ). Обязанности налоговых агентов возникают даже у неплательщиков НДС, например, у ИП или организаций, применяющих УСН (п.2 ст.161 НК РФ)!

С 1 октября 2021 года вступили в силу изменения в ст.161 НК РФ (п.1 и п.2), устанавливающей обстоятельства при которых российские ИП и организации становятся налоговыми агентами по НДС при приобретении работ (услуг) у иностранных партнеров. Для возникновения таких обязанностей должны выполняться одновременно два условия (п.1 ст.161 НК РФ):

- Условие 1. Местом реализации таких услуг (работ) является территория РФ;

- Условие 2. Иностранные лица НЕ состоят на учете в налоговых органах ИЛИ состоят на учете только в связи с:

- нахождением на территории Российской Федерации принадлежащих им недвижимого имущества и (или) транспортных средств

- с открытием счета в банке;

либо

А также, если иностранная организация, состоит на учете в налоговых органах по месту нахождения ее обособленных подразделений на территории Российской Федерации (за исключением осуществления реализации товаров (работ, услуг) через обособленное подразделение иностранной организации, расположенное на территории Российской Федерации).

То есть с 1 октября 2021 года российская организация или ИП должны выполнять обязанности налогового агента по НДС, если иностранная компания вообще не стоит на учете в налоговой инспекции, или состоит, но только потому, что у нее на территории России есть Недвижимость, зарегистрированное транспортное средство, открыт расчетный счет, или если договор на выполнение работ (оказание услуг) или реализацию товаров заключен с иностранной компанией, имеющей подразделение на территории России, но в выполнении этого договора обособленное подразделение не принимает участие.

Исключения, по-прежнему составляют электронные услуги, указанные в п.1 ст.174.2 НК РФ, по которым иностранные организации, оказывающие электронные услуги обязаны сами платить НДС в наш российский бюджет, зарегистрировавшись на сайте Федеральной налоговой службы (на них мы остановимся отдельно) (п.2 ст.161 НК РФ).

До 1 октября 2021

Особенности учета у налогового агента при приобретении услуг у иностранца

Рассмотрим особенности учета у налогового агента по НДС при приобретении услуг (работ) у иностранца, в т.ч. электронных услуг в сети интернет:

- На что следует обратить внимание при «импорте» услуг и работ?

- В каком случае российская организация (ИП) выступает в роли налогового агента по НДС?

- Как без ошибок исполнить обязанности налогового агента по НДС?

- Какие права и обязанности есть у налогового агента и какие штрафные санкции его ждут при неисполнении своих обязательств?

- Нужны ли налоговым агентам по НДС какие-то дополнительные настройки в 1С?

Термин «импорт» услуг, работ – это разговорный вариант, применяющийся на практике.

Понятие импорта дано в п. 10 ст. 2 Федерального закона от 08.12.2003 N 164-ФЗ «Об основах государственного регулирования внешнеторговой деятельности»:

«…импорт товара — ввоз товара в Российскую Федерацию без обязательства об обратном вывозе»

Поэтому услуги и работы не импортируются, а просто приобретаются у иностранного контрагента.

Налоговый агент по НДС при приобретении услуг у иностранцев

Чтобы понять, кто же такие налоговые агенты по НДС (далее — НА), можно провести аналогию с налоговыми агентами по НДФЛ.

Налоговый агент по НДС также, как и налоговый агент по НДФЛ, исчисляет и удерживает налог из дохода, который выплачивает иностранцу. При этом НА по НДС должен не просто удержать налог, но и уплатить его в бюджет одновременно с выплатой иностранцу и представить декларацию по НДС в ИФНС.

Как узнать, когда лицо является налоговым агентом по НДС, а когда нет?

Российские компании и ИП (в т. ч. неплательщики НДС) являются налоговыми агентами по НДС, если одновременно выполняются условия (п. 1, 2 ст. 161 НК РФ):

- приобретаются услуги (работы) у иностранной организации, которая не состоит на учете в налоговых органах РФ в качестве налогоплательщика;

- местом реализации услуг (работ) считается территория РФ.

Налоговым агентом по НДС могут выступать все организации и ИП, в т.ч. и неплательщики НДС.

НК РФ не предусматривает исключений для тех, кто работает на спецрежимах, например на ЕНВД, ЕСХН, УСН (п. 2 ст. 161 НК РФ).

Нормативное регулирование при определении места реализации услуг

Для определения места реализации услуг (работ), приобретаемых у иностранных организаций, следует пользоваться разными нормативными документами. Поэтому в первую очередь надо установить, откуда иностранный продавец.

При работе с контрагентами из дальнего зарубежья налогоплательщики работают по нормам НК РФ.