ГАПОУ ЧР

ГАПОУ ЧР В Западной Европе, где существенная часть прибыли государств приходится на косвенные налоги, этот момент даже указывается на чеке: есть стоимость без налогов и есть окончательная стоимость с VAT, платите вы именно последнюю. В России косвенные налоги тоже составляют существенную часть бюджета, только размер налога для конечного покупателя обычно остается неизвестным.

Ниже мы расскажем, какую часть налога и в каких случаях вы платите, как это работает на уровне бизнеса и как это выглядит в бухгалтерии.

Что такое косвенный Налог

Косвенный налог — это налог, который оплачивает конечный покупатель. То есть государство назначило определенный процент налога, который продавцы обязаны закладывать в свою цену, и как только покупатель что-то купил — эти деньги уходят в отдельную графу выручки, а в конце отчетного периода уже реальные деньги уходят в казну.

Если у вас возник логичный вопрос: “А зачем все эти сложности?”, то вот вам ответ: государству косвенные налоги куда выгоднее, чем прямые. При прямых налогах бизнес отдает деньги с прибыли, то есть от выручки отнимаются некоторые расходы.

При косвенном налоге деньги в государственную казну уходят из выручки, то есть вообще не имеет значения, сколько там бизнес понес расходов — главное, какой объем продаж бизнес произвел.

Кроме того, от него практически невозможно увернуться, в отличие от прямого.

Кто платит косвенные налоги

Зависит от того, как мы будем понимать слово “платит”. Если “платить” — это отдавать свои деньги, то этот налог платят граждане, что-либо покупающие. Если “платить” — это передавать деньги государству, то косвенные налоги платит бизнес в конце отчетного периода. По сути государство перекладывает на бизнес ответственность за сбор косвенного налога с покупателя.

Виды косвенного налога

Еще одно преимущество косвенного налога для государства: налог можно удобно разбить на несколько очерченных категорий.

Акцизы

Акциз — это фиксированная плата государству за каждую единицу проданной продукции.

Акцизы закрепляются законодательно, в России подакцизными товарами являются: спирт этиловый, практически вся спиртосодержащая продукция, табак/сигареты/электронные сигареты/жидкость для электронных сигарет, легковые автомобили, бензин и дизельное топливо, моторные масла, дистилляты, керосин, нефть, газ, виноград (если используется для производства алкоголя).

НДС

НДС — это налог на добавленную стоимость. Если магазин продает товары с себестоимостью в 5 000 рублей по 7 000 рублей за штуку — добавленная стоимость (наценка) составляет 2 000 рублей, и с этих 2 000 рублей нужно заплатить НДС. Обычно НДС составляет 20%, для некоторых групп товаров (еда, товары для школьников, газеты) НДС снижается до 10%.

Парочка видов деятельности (транзит энергоресурсов, например) вообще не облагается НДС.

У НДС есть интересная особенность — вычеты. Если вкратце, то компания не должна платить тот НДС, который с товара уже заплатил предыдущий владелец. Объясним на примере.

У Олега есть магазин, который продает деревянные матрешки со знаковыми политиками СССР. Олег закупает древесину у сторонней компании, сам делает матрешки и продает их.

На матрешку уходит куб дерева, поставщик продает Олегу куб дерева по 3 400 рублей, 1 000 рублей — себестоимость дерева для поставщика, 2 000 рублей — наценка, 400 рублей — НДС.

Себестоимость матрешки — 5 000 рублей, наценка — 3 000 рублей, НДС с наценки — 600 рублей, итоговая стоимость = 8 600 рублей. Так вот, Олег должен заплатить только 200 рублей НДС, потому что из этих 600 рублей 400 уже выплатил поставщик древесины.

Для Олега 400 рублей НДС поставщика называются “входящим НДС”, свой НДС с наценки от продажи матрешки — “исходящим НДС”. Итоговый НДС = исходящий — входящий.

Taмoжeнныe cбopы

Этими сборами государство облагает все товары, которые бизнес ввозит на территорию страны. Величина таможенного сбора зависит от общей стоимости партии ввозимого товара, самый маленький сбор в 775 рублей берут за партию стоимостью до 200 000 рублей, самый большой сбор в 30 000 рублей берут за партию стоимостью свыше 10 000 000 рублей.

Гocyдapcтвeнныe пoшлины

Госпошлина — это плата за Услуги государства. Госпошлину берут за выдачу любых справок и документов.

Косвенный налог и бухучет

С акцизами все довольно просто — их нужно отразить в соответствующей графе.

Единственный момент — если компания одновременно и покупает, и продает такой товар, ей нужно отражать в документах и сумму покупки, и суммы продажи.

НДС отражается более широко:

- для каждой продажи нужно указывать входящий и исходящий налог на добавленную стоимость;

- для исходящего налога нужно указывать тип продажи — товар/услуга или активы;

- если внесли предоплату на покупку чего-то — НДС нужно указать прямо в момент предоплаты;

- в отдельной графе нужно учитывать вычет по налогу на добавленную стоимость, про который мы рассказывали выше.

Особенности и свойства косвенного налога

Косвенный налог:

- не может быть не выплачен — покупатель автоматически платит его при покупке;

- распределяется неравномерно — больше всего налогов идет с самых востребованных товаров и услуг;

- платится скрытно — покупатель не знает, сколько он платит, а государство не знает, кто именно платит;

- ложится на плечи бизнеса — хоть косвенный налог и выплачивается из кармана покупателя, работа по сбору денег и передаче их государству лежит на бизнесе;

- обеспечивает высокую доходность — чем больше наценки бизнес накладывает на товар, тем больше зарабатывает государство;

- обладает четкими границами — все виды косвенного налога детально расписаны в НК РФ.

Основные отличия косвенного налога от прямого

Основное отличие мы уже рассмотрели выше: прямой налог взимается с доходов и имущества бизнеса, а косвенный налог взимается с конечного предпринимателя. Давайте вернемся к примеру с матрешками. Их себестоимость — 5 000 рублей, наценка — 3 000 рублей, исходящий НДС — 600 рублей, конечный НДС — 200 рублей.

В месяц бизнес может продать 10 матрешек. Дополнительные расходы — 8 000 рублей в месяц (свет, оборудование, зарплата работнику на четверти ставки). Выручка за месяц составляет 86 000 рублей. Из выручки платится НДС в 2 000 рублей, остается 84 000 рублей.

Вычитаем себестоимость и дополнительные расходы — прибыль составляет 26 000 рублей.

Если налог на доход составляет 15%, то бизнесу нужно будет заплатить 3 900 рублей прямого налога.

Соотношение прямых и косвенных налогов

В разных странах прямые и косвенные налоги составляют разную долю бюджета. Всего выделяют 4 типа:

- Подавляющая часть дохода приходится на прямые налоги. В основном используют развитые англоязычные страны.

- Подавляющая часть дохода приходится на косвенные налоги. Используется в России и странах Западной Европы. Эта модель дает хорошие результаты в том случае, если жители страны бОльшую часть доходов тратят на потребление.

- Прямые и косвенные налоги “делят” бюджет примерно поровну. Цель этой модели — распределить налоговую нагрузку на бизнес и физлиц поровну (при доминировании косвенных налогов нагрузка практически полностью перекладывается на физлиц).

- Косвенные налоги синхронизируются с инфляцией. Модель стран с кризисной экономикой.

Таблица прямых и косвенных налогов

| Кто платит | Какие прямые налоги платит | Какие косвенные налоги платит |

| Физлица | Налог на доход, налог на имущество физлиц, транспортный/водный/земельный налог | Акцизы, НДС (отдает деньги) |

| ИП | Налог на доход, налог на имущество физлиц, транспортный/водный/земельный налог, налог на патенты, налоги по упрощенной системе, сельхозналог | Акцизы, НДС (отдает деньги, передает деньги государству) |

| Организации | Налог на прибыль, налоги по упрощенной системе, сельхозналог, транспортный/водный/земельный налог | Акцизы, НДС (отдает деньги, передает деньги государству) |

Особенности сдачи декларации по косвенным налогам

Кто сдает декларацию

Декларацию нужно сдавать в тех случаях, когда компания импортирует какие-либо товары из стран ЕАЭС. В декларации нужно отражать и НДС, и акцизы.

Если более формально: заполнять декларацию нужно в месяце, в котором вы приняли на учет товары из ЕАЭС или в котором пришло время платежа по лизингу.

Как заполнять налоговую декларацию в 2021 году

Титульный лист

Заполняем:

- Индивидуальный номер налогоплательщика и КПП. Индивидуальные предприниматели вместо КПП ставят прочерк.

- 1-й, 2-й и так далее номера корректировки ставим для уточненной декларации, для первичной ставим 0.

- Указываем номер месяца, год.

- Указываем код налогового органа, для подачи на месте вписываем 400.

- Указываем название или фамилию-имя-отчество налогоплательщика.

Первый лист

Сначала указываете коды платежа. Затем идет самое интересное — строки с 030 до 040. Сначала заполняем 031-035:

Затем суммируем все числа из этих строк и сумму вписываем в строку 030. Наконец, в 040 указываем стоимость товаров, не подлежащих налогообложению.

Второй лист

Заполняется только в том случае, если вы импортировали из ЕАЭС подакцизные товары.

Здесь все просто, сначала указываем коды, затем — общую сумму акциза к уплате:

Третий лист

Заполняется только в том случае, если вы импортировали из ЕАЭС подакцизные товары, имеющие в составе этиловый спирт.

Здесь для каждого товара указываем код вида товара и код единицы измерения, содержание этилового спирта или мощность двигателя транспортного средства, объем или количество товара и налоговую базу. В последней строке (050) нужно указать сумму акциза в рублях:

Сроки сдачи декларации

Декларацию за текущий месяц нужно сдать до 20 числа следующего месяца.

Как подать декларацию

Подавать ее нужно в отделение налоговой по месту учета. Вместе с декларацией нужно подать сопроводительные документы: заявление на ввоз товаров, заявление об уплате НДС/акцизов, выписку со счета (для подтверждения того, что вы действительно оплатили налоги), сопроводительные документы к товарам, Договор на покупку, если есть — поручительский/агентский договор.

Плюсы и минусы косвенного налога

Плюсы косвенного налога являются плюсами только для государства: его платят все потребители, его нельзя избежать, поступление налогов растет с увеличением покупательной способности граждан. Для организаций косвенный налог — это лишняя задача, переложенная на плечи бизнеса, и ограничитель, усложняющий ценообразование.

Для конечного потребителя косвенный налог — это просто дополнительная сумма, которую приходится отдавать в казну.

FAQ

- Как не платить косвенный налог? Поскольку он “вшит” в цену товара/услуги, единственный способ не платить косвенные налоги — не покупать товары/услуги.

- Можно ли получить возмещение НДС? Да, хотя это будет очень сложно. Причины, по которым могут возместить НДС: объем реализованных товаров/услуг оказался намного ниже, чем объем закупок; если входящий НДС оказался больше исходящего; если ввиду ошибки бухгалтерии компания оплатила полный НДС, хотя имела право на льготный. Процедура возврата — сложная, обращайтесь за консультацией в налоговую.

Заключение

Тезисно:

- Косвенный налог — это налог, который закладывается в цену товара/услуги и оплачивается конечным покупателем.

- Есть 4 формы косвенного налога: акцизы, НДС, таможенные сборы, госпошлины.

- Самый прибыльный (для государства) косвенный налог — НДС.

- У разных стран — разные модели соотношения прямых и косвенных налогов, в России косвенные налоги составляют существенную часть бюджета.

- Если вы закупаете товары в ЕАЭС — за каждый месяц, в котором происходила закупка, нужно подавать в налоговую специальную декларацию.

Как написать заявление по косвенным налогам в 2020-2021 годах?

Заявление по косвенным налогам в 2021 году можно оформить в электронном виде или на бумаге в строго регламентированной форме. Узнайте из нашего материала о нюансах его составления и вы сможете избежать ошибок при его оформлении.

Заявление о ввозе товаров и уплате косвенных налогов (далее — заявление) — это один из главных документов:

- оформляемых импортерами товаров из стран ЕАЭС;

- удостоверяющих факт ввоза товаров в РФ с территории государства — участника ЕАЭС и уплаты косвенных налогов;

- предоставляемых налоговикам одновременно с декларацией о косвенных налогах и иными сопутствующими документами;

- Сколько государств в настоящее время входят в ЕАЭС, узнайте из материала.

- Основное назначение заявления — подтверждение факта уплаты косвенных налогов и обмен этими сведениями с налоговиками той страны, с территории которой ввезен товар.

- В какой бюджет зачисляются косвенные налоги, рассказываем здесь.

Структура заявления

В составе заявления 3 раздела и 1 приложение:

- в раздел 1 сведения заносит покупатель или посредник (если по законодательству государства, на территорию которого ввозится товар, эти лица уплачивают косвенные налоги);

- раздел 2 предназначен для проставления отметки о регистрации заявления в налоговом органе;

- раздел 3 заполняется не всегда и не всеми — только в определенных случаях, перечисленных в п. 4 Правил заполнения заявления по косвенным налогам (приложение № 2 к Протоколу об обмене информацией от 11.12.2009);

- приложение оформляется в том случае, если число участников поставки более трех.

Проверьте, правильно ли вы заполнили заявление по косвенным налогам с помощью Готового решения от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Заполняйте разнообразные налоговые заявления с помощью материалов нашего сайта:

Алгоритм заполнения заявления

При оформлении заявления используйте следующий алгоритм:

- Скачайте форму заявления с нашего сайта, кликнув по картинке ниже:

Заявление о ввозе при импорте из стран ЕАЭС Скачать

Заявление о ввозе при импорте из стран ЕАЭС Скачать

- По каждому договору поставки заполните отдельное заявление.

- Информацию о ввезенных по разным накладным однотипных товарах отразите в разных строках табличной части раздела 1.

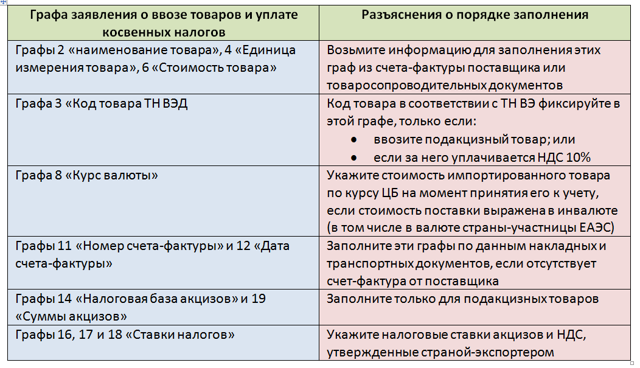

- Воспользуйтесь подсказками при заполнении отдельных граф раздела 1:

- Раздел 2 не заполняйте (это обязанность налоговиков), но обязательно включите его в состав документа.

- Раздел 3 заполните только в том случае, если товар реализован покупателю через комиссионера (поверенного или агента) или если реализация товаров не облагается косвенными налогами по законодательству страны-продавца, так как местом реализации таких товаров не признается территория страны-продавца.

С построчным заполнением налоговых и иных отчетов помогут разобраться публикации:

Как избежать ошибок при оформлении и представлении заявления?

Чтобы избежать ошибок, связанных с оформлением и представлением заявления:

- перед его отправкой контролерам проверьте отсутствие расхождений в сведениях, указанных в заявлении и декларации по косвенным налогам (в том числе в сумме подлежащего уплате НДС);

- сверьте данные бумажного варианта заявления и его электронной формы — они должны быть полностью идентичны;

- уплатите в полном объеме и своевременно сумму НДС, иначе факт уплаты не будет подтвержден налоговиками;

- проконтролируйте правильность расчета налоговой базы, использованной для исчисления косвенных налогов, чтобы избежать недоплаты.

Ошибки в заявлении могут повлечь отказ от контролеров регистрации заявления и, как следствие, негативные налоговые последствия для продавца и покупателя (невозможность принятия к вычету импортного НДС и подтверждения нулевой ставки налога).

На нашем сайте вы найдете полезную информацию о видах ошибок и методах их исправления:

Как распределяются экземпляры заявления?

От импортера потребуется (п. 1 Правил заполнения заявления — приложение № 2 к Протоколу об обмене информацией между налоговыми органами стран — участниц ЕАЭС от 11.12.2009):

- 4 бумажных экземпляра заявления + заявление в электронном виде; или

- подписанное ЭЦП электронное заявление.

Для чего применяется ЭЦП, полученная в Федеральном казначействе, узнайте из публикации.

Распределение бумажных вариантов заявления:

- 1 — забирают налоговики;

- 1 — импортер оставляет у себя;

- 2 — импортер отправляет своему контрагенту (для подтверждения обоснованности применения нулевой ставки НДС).

О способах представления контролерам разнообразных отчетов узнайте из материалов:

Итоги

Если вы ввезли товары из Белоруссии, Казахстана, Киргизии или Армении, оформите заявление о косвенных налогах. Оно удостоверяет факт ввоза товаров из ЕАЭС и уплаты косвенных налогов.

В документе 3 раздела и приложение. Раздел 2 предназначен для проставления отметок налоговым органом, а в остальных импортер отражает сведения о покупателе, поставщике, товарах и т. д.

Заявление представляется налоговикам вместе с декларацией и иными документами.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

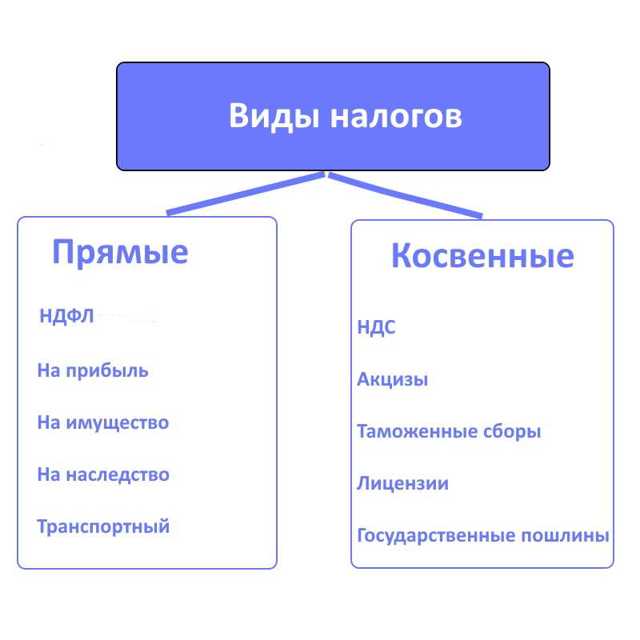

Какие налоги являются косвенными

Налоговые обязательства — это платежи в бюджетную систему, которые взимаются с доходов, имущества и иных объектов, признанных налогооблагаемыми. Все обязательства перед бюджетом можно разделить на прямые и косвенные налоги.

Общая характеристика

Ключевая группировка налоговых обязательств подразумевает разделение всех бюджетных платежей на две большие группы: прямые и косвенные налоги, перечень которых приведем ниже. Разберемся, с ключевыми понятиями.

Так, к прямым обязательствам следует относить все платежи, которые взимаются напрямую с имущественных активов налогоплательщика либо с полученных им доходов.

Иными словами, налогоплательщик самостоятельно исчисляет и уплачивает транши в бюджет. Причем перечисления осуществляются за счет собственных средств собственника имущества или доходов.

Примерами таких НО могут выступать:НДФЛ, ННО, обязательства по имуществу, транспорту, земельным участкам и прочим активам.

К косвенным налогам относится обязательство, которое рассчитывается не напрямую к налоговой базе, а включается в стоимость реализованного или купленного товара, работы, услуги.

Простыми словами, Продавец при определении конечной цены реализации товара закладывает определенный Тариф налогового обязательства. Следовательно, косвенные налоги взимаются с покупателя при осуществлении расчетов за приобретенный товар.

Именно покупатель оплачивает учтенный в цене дополнительный тариф. После чего этот тариф, оплаченный покупателем, продавец товаров перечисляет в бюджет.

Иными словами, ключевое отличие заключается в характере изъятия. То есть прямые сборы применяются именно к имущественным или доходным активам налогоплательщика.

А непрямые исчисляются как определенная надбавка. В большинстве случаев надбавка устанавливается к стоимости реализуемых активов или услуг.

Однако к КН можно отнести и фиксированные платежи, которые определяются независимо от налогооблагаемой базы.

Что такое косвенный налог: определение

Фактически, косвенным налогом является дополнительный тариф, который продавец включил в стоимость реализуемых ценностей или услуг. Однако оплачивать эту наценку приходится покупателю. Продавец — всего лишь посредник, который устанавливает наценку и уплачивает ее в бюджет по окончании расчетов.

Также можно сказать, что к косвенным налогам относят обязательства на потребление. То есть такие платежи в бюджет уплачиваются с объектов, приобретаемых для собственных нужд, то есть для нужд потребления. Такие обязательства еще называют сборы за потребление.

Теперь определим, какой налог является косвенным?

Виды косвенных налогов

Согласно действующему фискальному законодательству, чиновники определили, какие налоги относятся к косвенным. Так,главы 21 и 22 НК РФ устанавливают ключевые нормы применения НДС и акцизов. Именно эти платежи считаются косвенными налогами, обязательными для уплаты в бюджет.

Отметим, что все КН зачисляются в федеральный бюджет. То есть ставки и порядок налогообложения устанавливаются Правительством РФ.

Помимо НДС и акцизных платежей, в пользу государства уплачиваются другие КН: это таможенные сборы и косвенные налоги на бизнес. Рассмотрим особенности каждого НО подробнее.

НДС

Самое распространенное налоговое обязательство, которое устанавливается практически на все виды товаров, работ или услуг, реализуемых на территории нашей страты. Также НДС применяют при определении стоимости товаров при ввозе их на территорию России из других государств.

Ставка НДС имеет три ключевых значения: 0 % — льготная, 10 % — для определенного рода продукции, 20 % — распространяется на все остальные товары.

Как мы отметили выше, обязательства оплачивают покупатели реализуемых товаров, работ, услуг. Однако у данного НО имеется обязательное условие — наличие посредника между покупателем и государственным бюджетом. В роли этого посредника выступает продавец.

Акциз

Обязательство, которое распространяется только на определенные виды товаров и произведенной продукции. Например, акцизы включаются в стоимость:

- бензина;

- этилового спирта;

- сигарет;

- алкоголя;

- легковых автомобилей;

- спиртосодержащей продукции;

- дизельного топлива.

Единой ставки по акцизам не существует, так как значение устанавливается в индивидуальном порядке. То есть отдельно для каждой группы подакцизной продукции. Причем значения утверждаются на календарный год и на 2 последующих.

Таможенные сборы

Платежи, которые уплачивают компании и индивидуальные предприниматели, осуществляющие ввоз товаров на территорию РФ. Для косвенного налога не характерно наличие фиксированной тарифной ставки. Объем платежей по таможенным пошлинам определяется исключительно из действующих условий соглашений, заключенных между РФ и странами-импортерами.

Расчеты осуществляются на основании деклараций, которые заполняют импортеры. Напомним, что при ввозе продукции в нашу страну необходимо подать декларацию в установленной форме не позднее 15 дней с момента ввоза.

Лицензирование бизнеса

Косвенные налоги, наряду с прочими, включают в себя лицензирование бизнеса. Что это такое? Определенный вид обязательств, который нельзя отнести к прямым. Так, например, для осуществления определенного рода деятельности компания обязана получить соответствующее разрешение. Простыми словами, пройти лицензирование.

Государственные пошлины

Данный вид сборов также можно отнести к непрямым платежам в бюджет. Почему? Государственная пошлина взимается за определенную юридическую услугу, которая оказывается госорганом.

Платеж не является обязательным, то есть он оплачивается только тогда, когда налогоплательщику требуется оформить определенное юридическое действие.

Значит, к прямым бюджетным траншам отнести госпошлину никак нельзя.

Также размер госпошлины имеет фиксированные значения, которые устанавливаются вне зависимости от имущественных и материальных характеристик экономического субъекта.

Что такое косвенные налоги

Косвенный налог — налог на товары и услуги, который производитель платит не напрямую, а устанавливает как надбавку к цене. Эти деньги он вычтет из выручки и отдаст государству.

По факту налог платит покупатель, а производитель его только собирает. Самые распространенные виды косвенных налогов — акцизы и налог на добавленную стоимость (НДС).

Косвенные налоги всегда зачисляются в федеральную казну, а не в местные бюджеты.

Сергей Антонов

разобрался с налогами

Профиль автора

Именно тот факт, что компания платит не свои деньги, а передает от покупателя государству, и делает налог косвенным. При этом часто покупатель даже не подозревает, что оплачивает какой-то налог, так как он уже включен в цену. Бывает по-другому: в США, например, на ценниках указывают стоимость товара без НДС, но на кассе клиент должен заплатить и дополнительный налог.

Акциз — налог, включенный в цену определенных товаров, перечень которых утвержден государством. Как правило, налог составляет фиксированную сумму для конкретного количества товара — литра, одной единицы и т. п.

В России, например, акцизы включены в стоимость сигарет, алкоголя, топлива. Единой ставки по акцизам нет, ее устанавливают индивидуально для каждой группы товаров.

Ставка НДС в России может иметь три значения:

- 20% — основная ставка.

- 10% — льготная ставка для определенной продукции, например для продуктов из потребительской корзины: мука, хлеб, мясо, сахар, соль, овощи и т. д. Кроме того, сниженной ставкой облагаются детские и медицинские товары, школьные принадлежности, газеты и журналы.

- 0% — льготная. Например, НДС не платят компании, которые занимаются экспортом, а также международными перевозками, транзитом нефти и газа.

Расчет НДС. НДС — это налог не с прибыли и не с выручки, а именно на добавленную стоимость. Вот как его считают.

Например, торговая компания «Стройка» купила у оптовика 10 банок краски за 6000 Р. В этой сумме 5000 Р — цена товара, а еще 1000 Р — налог на добавленную стоимость. Для «Стройки» это входящий НДС.

Потом «Стройка» продала эту краску строительной фирме за 9000 Р. В документах эта сумма разделена на цену товара без НДС — 7500 Р — и сумму НДС — 1500 Р. Это исходящий НДС «Стройки», который она получит от своего покупателя при продаже краски.

В бюджет стройка заплатит не 1500 Р, а разницу:

1500 − 1000 = 500 Р.

Так сделает каждый продавец в цепочке. Получится, что все они платят только часть общей суммы НДС в конечной цене — то есть процент только от своей добавленной стоимости, а не от всей цены товара. А весь налог заплатит последний покупатель товара.

Косвенные налоги продавец включает в цену товара, значит, деньги поступают в организацию вместе с выручкой. По факту они не являются частью дохода — налог надо перечислить в бюджет.

Акцизы, в соответствии с главой 22 НК РФ, обязаны платить компании — производители подакцизной продукции, например алкоголя или табачных изделий. В бухгалтерском учете отражают акцизы не только по проданным товарам.

Если в качестве сырья для производства подакцизного товара используется тоже подакцизный товар, то и его акциз надо отражать в балансе.

Проще говоря, если предприятие выпускает алкоголь, то по бухгалтерии пройдет и акциз на водку, и акциз на спирт, купленный для ее производства.

Налог на добавленную стоимость рассчитывается в конце налогового периода. В бухгалтерском учете НДС отражается в четырех типах операций:

- При покупке товаров, работ или услуг отдельно учитывается покупка и отдельно — НДС по ней.

- При продаже товаров, работ или услуг отдельно начисляют НДС, если реализуют произведенную продукцию, отдельно — если продают основные средства или нематериальные активы.

- С предоплаты будущих поставок.

- По суммам, предъявляемым к вычету НДС.

Государства сочетают прямые и косвенные налоги в своей налоговой политике. Экономисты выделяют четыре основные системы соотношения этих двух типов налогов.

- Англосаксонская — когда большая часть приходится на прямые налоги. Подобная система действует в США и Великобритании.

- Евроконтинентальная — когда основную часть доходов государства составляют косвенные налоги. Практикуется в государствах с высоким уровнем жизни и высокими расходами на социальную сферу, например в странах Западной Европы.

- Латиноамериканская — когда доходы бюджета формируют преимущественно косвенные налоги. Но основная цель — синхронизировать сбор налогов с ростом цен. Такую систему используют многие страны Латинской Америки и Африки, подверженные частым экономическим кризисам.

- Смешанная — когда в бюджет поступают прямые и косвенные налоги примерно в равных долях. При этом государство сознательно развивает предпринимательство в стране, чтобы увеличить прямые налоговые поступления, сняв налоговую нагрузку с физлиц. Применяется также в европейских странах.

Косвенные налоги выгодны странам с высоким уровнем жизни населения: чем больше люди покупают, тем чаще они отчисляют в казну косвенные налоги. Гражданам, в свою очередь, не надо откладывать деньги, чтобы заплатить налог в какую-то конкретную дату, — в отличие от прямого налога, например на имущество или доходы.

Кроме того, косвенные налоги удобны для населения тем, что, если человек не хочет платить такой налог, он может не покупать, например, подакцизные товары — сигареты или алкоголь. Но некоторые налоги, например НДС, включены почти во все группы товаров, поэтому, покупая один и тот же продукт по одинаковой цене, и бедный, и богатый платят в бюджет одинаковую сумму.

Чтобы собирать косвенные налоги, государство должно содержать большой штат чиновников, наблюдающих за оборотом товаров. А еще налоговым органам надо отслеживать цепочки вычетов по НДС.

Сбор косвенных налогов идет вразрез с интересами предпринимателей, ограничивает размеры прибыли, потому как не всегда возможно повысить отпускную цену пропорционально увеличению ставки косвенного налога.

Декларация по косвенным налогам в 2021 году

Российские предприниматели, которые занимаются ввозом импортных товаров из стран, участвующих в Евразийском экономическом союзе (ЕАЭС), выплачивают в федеральный бюджет косвенный налог.

Обо всех импортных операциях они обязаны сообщать контролирующим органам. Для этого подаётся декларация по косвенным налогам.

Рассказываем, кто должен отчитываться по косвенным налогам, как заполнить отчётные документы и подать их в 2021 году.

Кто должен сдавать декларацию по косвенным налогам

Косвенными называются те налоги на товар, которые производитель платит не напрямую, а исчисляет из надбавки к цене. Отчитываться по косвенным налогам обязаны плательщики НДС и акцизов, а также организации и ИП, занимающиеся импортом товаров из стран ЕАЭС.

В состав Евразийского экономического союза входят: входят Россия, Белоруссия, Казахстан, Киргизия и Армения. Поэтому если вы занимаетесь ввозом товаров, например, из Белоруссии, то обязаны подавать декларацию по косвенному налогу. При этом ввезённые товары будут облагаться НДС по ставке 10 или 20%.

Декларация по косвенному налогу в 2021 году: как заполнять

Декларация по косвенным налогам подаётся по форме КНД 1151088, утверждённой Приказом ФНС России № СА-7-3/765@ от 27 сентября 2017 года.

Правила заполнения декларации:

-

Страницы нумеруются, начиная с титульного листа;

-

Поля заполняются слева направо, начиная с первой ячейки;

-

В пустых полях ставится прочерк;

-

Декларацию нужно заполнять заглавными печатными буквами;

-

При заполнении не допускается использование корректирующих средств — такая декларация не будет принята.

-

Любое исправление в декларации должно быть заверено подписью налогоплательщика;

-

Стоимость необходимо прописывать в полных рублях;

-

Нельзя прошивать и скреплять декларацию сшивателем (степлером).

В состав декларации входят титульный лист и три раздела.

Титульный лист

При заполнении титульного листа необходимо указать:

- ИНН и КПП предприятия (ИП указывает только ИНН);

- номер корректировки: 0 — при сдаче первичной декларации, 1, 2 и далее — при сдаче уточнённой;

- налоговый период — число месяца («01» — январь, «02» — февраль и т.д.);

- код 400 — в поле «по месту нахождения» (если декларация подаётся по месту учёта) или соответствующий код в поле «предоставляется в налоговый орган»;

- год налогового периода — в показателе «отчётный год» (например, при сдаче отчётности за февраль 2021 года нужно указать «2021»);

- наименование компании или ФИО ИП — в поле «налогоплательщик».

Раздел 1

В этом разделе содержатся все суммы НДС к уплате по виду товаров. В строке 030 отражается общая сумма НДС. Строки с 031 по 035 содержат расшифровку строки 030.

Информация о товарах, которые не облагаются НДС, отражается в строке 040.

Как заполнять

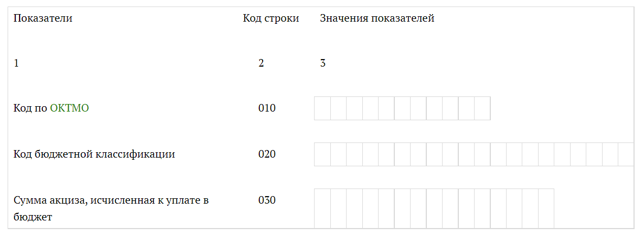

В строках 010, 020 укажите ОКТМО и КБК. В строке 030 впишите общую сумму акциза к уплате. Для её расчёта суммируются значения строк 050 по соответствующему КБК. В строке 040 укажите код страны:

- Армения — 051,

- Казахстан — 398,

- Белоруссия — 112,

- Киргизия — 417.

В расчёте суммы акциза по каждому товару следует указать:

- код вида подакцизного товара (берётся из Приложения №5 к Порядку заполнения декларации из Приказа ФНС России № СА-7-3/765@) и код единицы измерения из Общероссийского классификатора единиц измерения;

- объём или количество товаров — для спиртосодержащей продукции или автомобилей, мотоциклов (в остальных случаях ставится прочерк).

- базу исчисления налога;

- сумму акциза по товару в строке 050.

Все особенности заполнения второго раздела подробно изложены в положении о порядке заполнения декларации.

Раздел 3

В этом разделе отражается информация об этиловом спирте.

Как заполнять

Внесите необходимые данные в строки 010-040 аналогично заполнению второго раздела. Далее укажите следующие данные:

- код вида этилового спирта;

- код вида подакцизного товара, для изготовления которого был завезён спирт (если производимый товар не относится к подакцизным, в графе ставится прочерк);

- код признака применения ставки акциза на спирт (можно посмотреть в Приложении №6 к Порядку заполнения декларации из Приказа ФНС России № СА-7-3/765@);

- базу исчисления налога в литрах.

В строку вносится 050 в рублях вносится сумма акциза, который подлежит к уплате. В строку 060 — номер извещения об уплате авансового платежа. Если вы освобождены от уплаты авансового платежа, в строку 060 вносится номер извещения об освобождении.

Как подать декларацию по косвенным налогам в 2021 году

Отчётный период включает один месяц. Подать декларацию необходимо не позднее 20 числа месяца, следующего за тем, в котором ввезённый товар был принят к учёту. Если импортный товар является предметом лизинга, отчётность необходимо сдать в том месяце, который следует за лизинговым платежом.

Декларация подаётся в ИФНС по месту постановки на учёт. Сдать отчётность по косвенному налогу можно при личном визите, по почте, а также через системы сдачи отчётности.

Датой представления отчётности считается:

- день подачи декларации в случае личного визита;

- день отправки по почте или ТКС.

Помимо декларации, налогоплательщик должен подготовить пакет дополнительных документов. В перечень документов входят:

- заявление на ввоз товаров;

- заявление об уплате косвенных налогов;

- банковская выписка, подтверждающая уплату налогов;

- транспортные документы, счета-фактуры и товаросопроводительная документация;

- договор на приобретение импортных товаров;

- договор поручения (комиссии или агентский).

Если оформление счетов-фактур, товарных или товаросопроводительных документов не предусмотрены законодательством контрагента, налоговая не вправе их требовать от налогоплательщика.

НДС, уплаченный при ввозе импортных товаров, можно принять к вычету. Для этого необходимо, чтобы ФНС подтвердила факт уплаты налога.

Декларация по косвенным налогам в 2021 году: пример заполнения

ИП Фёдоров прошёл необходимые процедуры на таможне и импортировал товар из Армении. Общая сумма НДС по импорту составила 65 тысяч рублей. Товар был учтён 18 января 2021 года, поэтому ИП Фёдоров должен сдать декларацию до 20 февраля 2021 года.

В декларации предприниматель заполнил титульный лист и раздел 1. Налоговым периодом считался январь, поэтому в соответствующей ячейке был проставлен код «01».

Поскольку ввезённый товар не относится к подакцизным или спиртосодержащим, ИП Фёдоров сдал декларацию в составе титульного листа и раздела 1.

Заполняя отчётные документы в веб-сервисе «Астрал.Отчёт 5.0», вы не ошибётесь благодаря интерактивным подсказкам, а система уведомлений позволит отправлять документы своевременно. Чтобы начать работать с «Астрал.Отчёт 5.0», оставьте заявку на обратный звонок.