ГАПОУ ЧР

ГАПОУ ЧР В 2019 году за плательщиками страховых взносов, у которых среднесписочная численность сотрудников (застрахованных лиц) за предыдущий отчетный (расчетный) период не превысила 25 человек, ФНС сохранила право сдавать отчет в бумажном варианте. Все остальные организации и ИП обязаны представлять электронную версию расчета по страховым взносам через телекоммуникационные каналы связи.

Скачать бланк РСВ (КНД 1151111)

Срок сдачи – 30 дней по окончании отчетного периода, то есть отчет за квартал нужно передать в налоговую не позднее 30 числа следующего месяца. Если последний день сдачи приходится на выходной, крайний срок переносится на следующий рабочий день.

Подготовить и сдать расчет по страховым взносам онлайн

ФНС в письме № БС-4-11/6940@ от 12 апреля 2017 г. перечислила разделы отчета, обязательные для заполнения:

- титульный лист;

- раздел 1 – сводные данные по взносам;

- подразделы 1.1 и 1.2 приложения 1 к разделу 1 – расчет сумм всех взносов;

- приложение 2 к разделу 1 – расчет взносов по соцстраху на случай временной нетрудоспособности и в связи с материнством;

- раздел 3 – индивидуальные сведения по сотрудникам.

Их сдают, даже когда организация или ИП не вели деятельность и не делали никаких начислений работникам в отчетном периоде. Если показатели отсутствуют, то в ячейках, где должны быть суммы или количество, проставляют нули, а в остальных – прочерки.

Другие подразделы и приложения отчета нужно сдавать в случае, если есть данные для внесения.

Порядок заполнения регламентирует Приказ ФНС № ММВ-7-11/551 от 10 октября 2016 года. Этим же документом закреплена форма отчета, действующая в 2019 году.

Начиная с отчетности за 1 квартал 2020 года Расчет по страховым взносам нужно сдавать по новой форме, так как вступает в силу Приказ ФНС от 18.09.2019 № ММВ-7-11/470@.

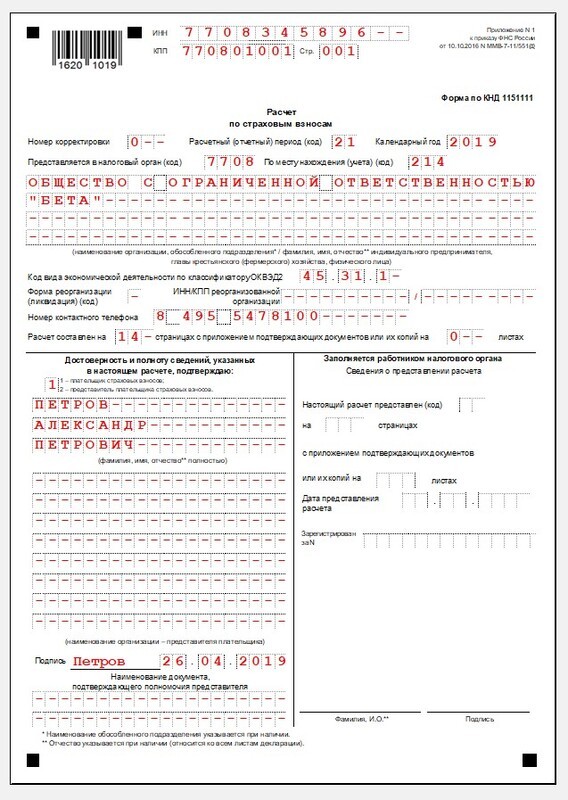

ИНН организации (так как он десятизначный, в двух последних ячейках ставят прочерки) или предпринимателя (12 знаков) и КПП – только для юрлиц.

Номер корректировки

- «0 — -», если за этот период подаете Расчет в первый раз,

- «1 — -», если в первом отчете обнаружили ошибки и сдаете исправленный вариант,

- «2 — », если корректируете второй раз и т.д.

Как и в стандартном для налоговых деклараций формате, в Расчете много информации представлено в виде кодов. Они приведены в приложениях к Порядку заполнения.

Расчетный (отчетный период) – код периода, за который формируете расчет по страховым взносам. Его берут из приложения № 3 к Порядку заполнения. Например, «33» означает, что отчет за 9 месяцев.

| В общем случае | При реорганизации (ликвидации) организации | |

| 1 квартал | 21 | 51 |

| полугодие | 31 | 52 |

| 9 месяцев | 33 | 53 |

| год | 34 | 90 |

Календарный год – показывает, к какому году относится этот первичный или корректирующий отчет. Например, если в 2020 году вы подаете расчет за прошлый год, то надо вписать «2019».

Представляется в налоговый орган – код ИФНС, в которую вы должны сдавать отчет. Уточнить его можно на сайте налоговой.

По месту нахождения (учета) – коды приведены в приложении № 4 к Порядку заполнения. Так, для ИП нужно указать «120», для российской организации – «214», а для ее обособленного подразделения – «222».

Далее организации вписывают свое полное наименование (как в учредительных документах), а предприниматели – фамилию, имя и отчество без сокращений (как в паспорте).

Затем надо указать код вида экономической деятельности по классификатору ОКВЭД 2, утвержденному Приказом Росстандарта от 31.01.2014 № 14-ст.

- Если организацию не реорганизовывают и не ликвидируют, в следующих двух полях ставят прочерки.

- Бухгалтерское обслуживание от 1 667 руб./мес

- Номер контактного телефона ответственного лица (руководителя): сначала «8», пропускают ячейку, указывают код, затем, через одну пустую ячейку, номер.

Указывают количество листов, на которых составлен сам отчет, и, если есть, количество приложений в виде подтверждающих документов. Например, когда отчет сдает представитель плательщика, он приложит копию доверенности, подтверждающую его полномочия.

В ячейке «Достоверность и полноту сведений, указанных в настоящем расчете, подтверждаю» код «1» покажет, что отчет подписывает ИП или руководитель компании. «2» означает, что расчет заверяет их уполномоченный представитель.

Предприниматель должен поставить только подпись и дату, а организациям нужно еще заполнить ФИО руководителя (полностью).

Когда расчет подписывает представитель плательщика страховых взносов, есть два варианта:

- если это физлицо, указывают его ФИО;

- если юридическое лицо, то заполняют ФИО его руководителя и наименование организации, представляющей интересы компании или ИП.

- Последний блок титульного листа – это наименование и реквизиты документа, подтверждающего полномочия представителя (Доверенность).

-

Титульный лист - Сведения о физическом лице, не являющемся индивидуальным предпринимателем

Страница для внесения сведений по физическим лицам, которые не числятся ИП, но получили доходы в отчетном квартале (полугодии, 9 месяцах, году). Предназначена только для физлиц-работодателей, не указавших свой ИНН.

Начиная с отчета за 1 квартал 2020 года, эта страница исключена.

В первом разделе отражают суммарные данные по каждому из фондов – социальному, пенсионному, медицинскому, – с указанием кодов бюджетной классификации.

Код по ОКТМО показывает, к какому муниципальному образованию относится юрлицо или предприниматель. Уточнить его можно на сайте ФНС через сервис «Узнай ОКТМО».

С 2020 года в 1 раздел добавили поле «Тип плательщика (код)», в котором указывают:

- «1», если были выплаты и другие начисления в пользу физических лиц в последние три месяца расчетного периода;

- «2», если выплаты физлицам в последние три месяца отсутствовали.

Строки 020, 040, 060, 080 и 100 – коды бюджетной классификации, на которые перечисляют страховые взносы на:

- обязательное пенсионное страхование (ОПС);

- обязательное медстрахование (ОМС);

- ОПС по доптарифам;

- дополнительное соцобеспечение;

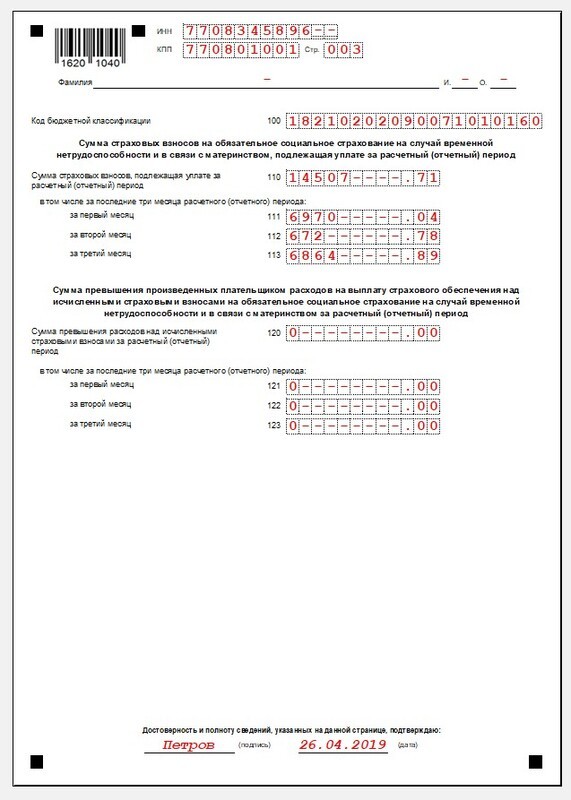

- обязательное соцстрахование на случай временной нетрудоспособности и в связи с материнством (ОСС ВНиМ).

По каждому из пяти видов страхового обеспечения заполняют итоговые суммы, подлежащие уплате, с начала года (строки 030, 050, 070, 090 и 110) с разбивкой по месяцам последнего квартала. Так, при формировании расчета за 9 месяцев надо указать величину начисленных взносов с января по сентябрь текущего года и суммы за июль, август и сентябрь.

- А вот следующий блок этого раздела заполняют только в случае превышения социальных расходов над рассчитанными страховыми взносами.

- Строка 120 – сумма превышения расходов на выплату пособий над суммой взносов на ВНиМ (нарастающим итогом с начала года).

- Строки 121 – 123 суммы превышения конкретно за последние три месяца.

- При этом не могут быть одновременно заполнены строки:

- 110 и 120;

- 111 и 121;

- 112 и 122;

- 113 и 123.

-

Раздел 1 -

Раздел 1 (окончание) - Состоит из четырех подразделов, в которых приведен расчет положенных к перечислению в бюджет страховых платежей с указанием налоговой базы.

- Подраздел 1.1 Приложения 1

- Предназначен для информации о взносах в ПФР.

Код тарифа плательщика в строке 001 указывает на систему налогообложения, которую вы применяете. Например, для плательщиков на основном тарифе (22%) предусмотрены коды 01, 02 или 03 – это ОСНО, УСН или ЕНВД соответственно.

- Их берут из таблицы Приложения № 5 к Порядку заполнения, но с учетом письма ФНС № БС-4-11/25633 от 26 декабря 2018г.

- Например, коды 08, 09 и 12 не применяют в связи с тем, что с 2019 года для большинства плательщиков отменили пониженные тарифы страховых взносов.

- С отчетности за первый квартал 2020 года, организации и предприниматели, которые платят взносы по основному тарифу, указывают код «01», независимо от режима налогообложения.

- Количество застрахованных лиц в строке 010 – сколько всего числится работников.

- 020 – это количество тех, кому были начислены зарплата и иные вознаграждения, облагаемые взносами на ОПС.

- В следующих строках (с 030 по 062) данные нужно показать:

- нарастающим итогом с начала года;

- суммарно за последние 3 месяца;

- отдельно по каждому из трех месяцев.

В бланке отчета, действующем с 2020 года, показатели за последние три месяца суммировать не придется.

030 – доходы работников, обозначенные в п. 1 и 2 ст. 420 НК РФ «Объект обложения страховыми взносами». В частности, это все выплаты в рамках трудовых отношений (зарплата, премии, отпускные, больничные, матпомощь и т. д.) и по договорам гражданско-правового характера.

040 – доходы, не подлежащие обложению страховыми взносами на ОПС. Перечень необлагаемых выплат вы найдете в ст. 422 НК РФ. К ним, например, относятся:

- пособия по временной нетрудоспособности (при этом больничный лист должен быть принят ФСС);

- суммы единовременной матпомощи сотруднику в связи со смертью члена его семьи;

- компенсационные выплаты при увольнении (кроме компенсации за неиспользованный отпуск) и др.

050 – база для начисления взносов на ОПС в соответствии со ст. 421 НК РФ. Сюда попадут облагаемые суммы выплат и вознаграждений в пользу физлиц. По сути это разница между строками 030 и 040.

060 – начисленные страховые взносы (равна строке 050, умноженной на Тариф).

Отдельно надо указать данные по тем работникам, у кого итоговые доходы превысили предельную базу на ОПС, установленную Правительством РФ. Она ежегодно индексируется и на 2019 год составляет 1 150 000 руб.

Когда начисления у какого-либо сотрудника нарастающим итогом с начала года превысят этот лимит, взносы на ту часть, которая выше этой величины:

- рассчитывают по ставке 10% вместо 22%, если юрлицо или ИП применяют основной тариф;

- не исчисляют, если у организации или предпринимателя пониженные тарифы (письмо Минфина № 03-15-06/61097

Заполнение и сдача Рсв за 2021 год и в 2022 году | Заполнение расчета по страховым взносам — Контур.Бухгалтерия

Расскажем, как корректно составить новый отчет по РСВ и заполнить его без ошибок.

Кто сдает РСВ

Для начала определимся, кто обязан сдавать расчет. Его должны представить все юрлица и предприниматели с сотрудниками. Подразделения сдают форму, если они сами начисляют зарплату и перечисляют взносы. Соответственно, расчет требуется от всех страхователей, у которых работают застрахованные лица. Основные группы застрахованных лиц:

- работники, заключившие с организацией срочные и бессрочные трудовые договоры;

- подрядчики — физические лица, выполняющие работы на основании договоров подряда или договоров оказания услуг;

- генеральный директор, если он является единственным учредителем предприятия.

Даже если деятельность на предприятии в течение отчетного периода не велась, расчет все равно представляется в ИФНС. Если выплаты физлицам не производились, движений по счетам не было, то в ИФНС отправляется нулевой отчет. Не сдавать РСВ совсем могут только ИП без сотрудников.

Если численность физлиц, которые получали выплаты и иные вознаграждения в отчетном периоде, более 10 человек (обратите внимание, численность учитывается за весь отчетный период, а не по фактическому наличию сотрудников на момент подготовки и сдачи отчета), то, согласно п. 10 ст. 431 НК РФ, такая организация должна представить расчет в электронном виде и отправить его по интернету. Работодатели с количеством персонала 10 человек или меньше могут представить отчет на бумаге.

Рсв за 2021 год

Расчет за 2021 год заполните по итогам всего года — с 1 января по 31 декабря. Налоговая будет ждать его до 31 января 2022 года.

Имейте в виду, что день сдачи отчета определяется по-разному:

- при сдаче в налоговую инспекцию — день передачи налоговому инспектору и получения печати на втором экземпляре;

- при отправке почтой — день приема и проштамповки пакета документов на почте;

- при отправке через ТКС — день, в который оператор зафиксировал отправку.

Бланк заполнения утвержден приказом ФНС от 18.09.2019 N ММВ-7-11/470@ в ред. приказа ФНС от 06.10.2021 № ЕД-7-11/875@». Порядок заполнения отчета стандартный. Укажите на титульном листе верный код отчетного периода — «34» за год и «90» — при реорганизации или ликвидации. В поле «Календарный год» укажите год, за период которого представляете расчет — 2021.

Рсв за 1 квартал 2022 года

Расчет по страховым взносам сдается ежеквартально и включает информацию, представленную нарастающим итогом. То есть РСВ за первый квартал включает все данные с 1 января по 31 марта. Срок сдачи отчета в 2022-м году — до 4 мая. Перенос связан с тем, что 30 марта выпадает на субботу, за которой следуют майские праздники.

РСВ за 1 квартал нужно заполнять на новом бланке и по новому формату, утвержденным приказом ФНС от 06.10.2021 № ЕД-7-11/875@. Основные изменения связаны с отменой зачетной системы выплат пособий, а также появлением новых категорий страхователей, которые платят взносы по сниженным тарифам. Среди них выделяются следующие нововведения:

- На титульном листе больше не нужно указывать ОКВЭД.

- Из раздела 1 удалены строки 120-123, в которых отражалась положительная разница между расходами на выплату пособий и исчисленными взносами.

- Из приложения 2 к разделу 1 убрали строки 002 «Признак выплат», 070 «Произведено расходов на выплату страхового обеспечения», 090 «Сумма взносов, подлежащая уплате».

- Убрали приложение 3 «Расходы по обязательному соцстрахованию на случай ВНиМ и расходы, осуществляемые в соответствии с законодательством РФ» и приложение 4 «Выплаты, произведенные за счет средств, финансируемых из федерального бюджета».

- Появились льготы для страхователей, получивших статус участников проекта в соответствии с ФЗ от 29.07.2017 года № 216-ФЗ «Об инновационных научно-технологических центрах и о внесении изменений в отдельные Законодательные акты Российской Федерации». Для них введен код тарифа «23» и коды категорий застрахованных лиц «ИНТЦ», «ВЖТЦ» и «ВПТЦ».

- Введен льготный тариф для субъектов МСП из сферы общепита (п. 13.1 ст. 427 НК РФ). Для них утвердили код тарифа «24» и новые коды застрахованных лиц: «ОВЖД», «ВЖОВ» и «ВПОВ».

Порядок заполнения отчета за 1 квартал стандартный. Не забудьте указать на титульном листе верный код отчетного периода — «21» за 1 квартал и «51» — за 1 квартал при реорганизации или ликвидации. В случае снятия с учета ИП (главы КФХ) — код «83».

Рсв за 2 квартал 2022 года

Расчет по страховым взносам за второй квартал включает данные с 1 января по 30 июня 2022 года. Сдать расчёт нужно до 1 августа 2022 года.

РСВ за 2 квартал нужно сдать по форме, утвержденной ФНС от 06.10.2021 № ЕД-7-11/875@. На титульном листе не забудьте указать верный код отчетного периода — «31» для полугодия. При реорганизации или ликвидации — код «52». При снятии с учета ИП (главы КФХ) — «84».

Рсв за 3 квартал 2022 года

В РСВ за 3 квартал включаются данные за 9 месяцев 2022 года — с 1 января по 30 сентября. Сдать отчет нужно до 31 октября.

Если никаких изменений не будет, заполнять расчет за 3 квартал 2022 года нужно будет в соответствии с приказом ФНС от 06.10.2021 № ЕД-7-11/875@.

Код отчетного периода для 3 квартала или 9 месяцев 2022 года — «33». При реорганизации или ликвидации — код «53». При снятии с учета ИП (главы КФХ) — «85».

Заполнение формы РСВ

Первый шаг. Оформляем титульный лист

В графе «период» укажите код периода. Код можно взять в Приложении №3 к Порядку заполнения РСВ.

Код ИФНС указывается в графе «Представляется в налоговый орган (код)». В этом поле следует указать код своего подразделения. Уточнить код можно через официальный сервис на сайте nalog.ru.

В поле «Код места представления» укажите цифры, которые указывают на то, кто и в какую налоговую предоставляет отчет. ИФНС ранее утвердила коды, с которыми можно ознакомиться в Приложении №4 к Порядку.

В подразделе «Название» необходимо указать название организации — так, как оно указано в учредительных документах. Сокращения не допускаются. Индивидуальным предпринимателям нужно указать полные ФИО. Слова разделяются между собой одной свободной ячейкой.

В новом поле «Среднесписочная численность» указывайте среднесписочную численность за отчетный и расчетные периоды. Рассчитывать показатель нужно по правилам из указаний по заполнению формы № П-4, утвержденных приказом Росстата от 24.11.2021 N 832.

Проверьте данные! В конце титульного листа ставится дата и подпись уполномоченного лица.

Второй шаг. Вносим данные по сотрудникам

Чтобы избежать ошибок при заполнении и корректно внести все сведения, рекомендуем при заполнении бланка сначала сформировать расчет по каждому получателю выплат, который застрахован в системе обязательного пенсионного страхования. Таким образом, следующим шагом будет заполнение данных персонифицированного учета по каждому сотруднику в разделе 3.

В подразделе 3.1 записываем данные о получателе выплат и вознаграждений: ИНН, ФИО, СНИЛС, дату рождения, данные паспорта.

В подразделе 3.2.1 не отражайте выплаты, которые облагаются взносами по доптарифу. В графе 130 заглавными буквами укажите код категории застрахованного лица из приложения 7 к порядку заполнения:

- «НР» — для работодателей, которые платят взносы по стандартным тарифам;

- «МС», «ВЖМС», «ВПМС» — для работодателей из реестра МСП, которые имеют право применять пониженные тарифы 15 процентов с выплат сверх МРОТ;

- «ОВЖД», «ВЖОВ» и «ВПОВ» — для субъектов МСП из сферы общепита.

В графах 140 укажите сумму выплат за каждый месяц из последних трех месяцев периода, в графе 150 — базу для расчета пенсионных взносов в пределах лимита, в графе 160 — выплаты по договорам ГПХ, а в графе 70 — общую сумму страховых взносов.

В подразделе 3.2.2 укажите выплаты, по которым пенсионные взносы начислялись по дополнительным тарифам.

Третий шаг. Заполняем приложения к разделу 1

Кому и как заполнить приложения к разделу 1

- Приложения 1 и 2 заполняют все индивидуальные предприниматели и юрлица, которые за прошедший год делали выплаты физлицам, а также предприятия, которые платили взносы по доп.тарифам. В строке 001 укажите код применяемого тарифа:

- код «01» — для работодателей, которые уплачивают взносы по стандартным тарифам;

- код «18» — для организаций-аниматоров.

- код «20» — для работодателей из реестра МСП, которые имеют право применять пониженные тарифы 15 процентов с выплат сверх МРОТ;

- код «22» — для работодателей из сферы IT — разработок, электроники, программ и баз данных, у которых выполняются условия для применения пониженных тарифов взносов с 1 января 2021 года.

- Приложения 3-5 заполняют организации, работающие по сниженным тарифам.

- Приложение 6 заполняют организации данными об иностранцах, временно пребывающих в России, за исключением высококвалифицированных специалистов и граждан из стран ЕАЭС.

- Приложение 7 заполняют организации, которые платили деньги студентам, работающим в студотрядах.

Раздел 2 и приложение 1 к нему заполняют только главы КФХ и только по итогам года. Этот раздел включает сведения об уплате взносов в бюджет данным главой КФХ.

РСВ для пониженных тарифов по страховым взносам

Начиная с 1 апреля 2020 года, каждый месяц смотрите, превышают ли выплаты работнику федеральный МРОТ, установленный на начало расчетного периода. Если он превышен, то на сумму сверх МРОТ взносы начисляются по пониженным тарифам: 10% на ОПС, 0% на ВНиМ, 5% на ОМС. Эти тарифы действуют на сумму выплат и до предельной величины, и сверх нее.

Разберёмся, как считать взносы по новым правилам, на примере взносов за июнь:

База (за январь, февраль, март) × 30% + выплаты в пределах МРОТ (за апрель, май, июнь) × 30% + (База (за 6 месяцев январь-июнь) – База (за апрель, май, июнь) – выплаты МРОТ (за апрель, май, июнь)) × 15% – страховые взносы за январь-май.

В РСВ отразите, что применяете пониженный тариф. Для этого в приложениях 1 и 2 к первому разделу используйте код тарифа «20», а в разделе 3 используйте специальные коды категории застрахованных лиц: МС, ВЖМС, ВПМС (письмо ФНС от 07.04.2020 № БС-4-11/5850@).

Но учитывайте, что если в расчёте есть приложение с кодом «20», то обязательно должно быть и приложение с кодом «01». А также если в разделе 3 физического лица есть подраздел 3.2.1 с кодом «МС», то обязательно должен присутствовать подраздел 3.2.1 с кодом «НР». В подразделе «НР» находятся выплаты в пределах МРОТ, а с кодом «МС» — выплаты сверх МРОТ. Аналогично с кодами 01 и 20.

Корректировка расчета

Сделайте корректировку РСВ если:

- в предыдущих расчетах была неправильно указана сумма взносов;

- есть расхождения между общей суммой взносов и суммами, начисленными по каждому застрахованному лицу;

- по сотруднику указаны неверные персональные данные. Чтобы избежать отклонения отчета по этой причине, необходимо регулярно проводить сверку персональных данных сотрудников.

То, что расчет является корректирующим, нужно указать в поле “Номер корректировки” титульного листа. Так, при сдаче первичного отчета в этом поле указывается значение “0—”, а при подаче корректировки значение указывается цифрами “1—”, “2—” и так далее по порядку.

Если корректирующий отчет подан в течение 30 дней после отчетного периода, то есть в стандартные сроки для сдачи этого отчета, датой сдачи отчета считается дата подачи корректировки.

Если же налоговой инспекцией обнаружены ошибки, то на пересдачу отчета у вас есть 5 рабочих дней после получения извещения по электронной почте или 10 рабочих дней, начиная с даты отправки бумажного уведомления.

Отчет считается сданным, если все изменения и корректировка выполнены в указанный срок.

Ответственность за несвоевременно сданный отчет

При нарушении сроков сдачи расчета налоговая инспекция может оштрафовать юрлицо или ИП на 5% от суммы взносов, подлежащих перечислению. Проценты начисляются за каждый месяц просрочки, включая день подачи расчета.

При этом итоговая сумма штрафа будет не меньше 1000 рублей, но и не больше 30% суммы. Штраф уплачивается пропорционально каждому виду взносов на отдельные КБК.

Например, если компания платит пенсионные взносы по ставке 22%, а штраф составил 1000 рублей, в пенсионный фонд нужно заплатить 733,33 рубля (22%/30% × 1000 рублей). Остальная сумма перераспределится между ФСС и ФОМС.

Если взносы посчитаны верно, но неправильно указаны персональные данные, штрафа не избежать. Если же налоговая инспекция обнаружит расхождения в суммах, то при начислении меньшей суммы штраф будет исчисляться с разницы между уже уплаченными взносами и недоимкой. С этой разницы и взимаются 5%, которые идут на уплату штрафа.

Сдавайте РСВ с помощью бухгалтерского онлайн-сервиса Контур.Бухгалтерия.

Все формы в сервисе актуальны, отчет формируется автоматически на основе данных по зарплате и проходит форматно-логическую проверку перед отправкой в налоговую.

Избавьтесь от рутины, легко ведите учет, начисляйте зарплату и отправляйте отчетность с помощью Контур.Бухгалтерии. Первый 5 дней работы в сервисе — бесплатно для всех новых пользователей.

Сдаём РСВ за первый квартал 2021 года

Татьяна Морозова

старший экономист-консультант «Что делать Консалт»

До 30 апреля бухгалтерам необходимо представить в налоговый орган расчёт по страховым взносам. В чём заключаются отличия от прежней формы и на что надо обратить внимание при заполнении РСВ с учётом перехода на прямые выплаты из ФСС, читайте в статье старшего экономиста-консультанта Татьяны Морозовой.

Как известно, с 1 января 2021 года все регионы России перешли на прямые выплаты ФСС. Для регионов, в которых данный проект был пилотным, ничего не изменилось, а вот для остальных это в новинку.

Итак, что же значат прямые выплаты ФСС? Смысл этого проекта в том, что большая часть пособий выплачивается работникам напрямую через территориальные органы ФСС РФ, а не через работодателя.

По-прежнему работодатель оплачивает первые три дня болезни работника сам и за свой счёт. Также организации оплачивают следующие расходы: пособие на погребение, оплата выходных по уходу за ребёнком-инвалидом и расходы на предупредительные меры по сокращению травматизма (п. 1, 13, 14 Положения о выплате пособий в 2021 г.).

При этом взносы организации уплачивают в полной сумме и не вправе уменьшить их на сумму расходов на пособия. Данные суммы будут возмещены из бюджета ФСС РФ.

У многих бухгалтеров возникает резонный вопрос: как же заполнить расчёт по страховым взносам за первый квартал 2021 года в связи с переходом на прямые выплаты?

По общему правилу организации заполняют:

- титульный лист;

- раздел 1;

- подразделы 1.1 и 1.2 приложения 1 к разделу 1;

- приложение 2 к разделу 1 и раздел 3.

- Нюансы заполнения расчёта по страховым взносам за первый квартал 2021 года

- Оплата первых трёх дней болезни, которая производится за счёт средств работодателя, отражается в расчёте по страховым взносам в составе выплат, не облагаемых страховыми взносами, например в строке 030 приложения 2 к разделу 1.

- Суммы, выплаченные по больничному листу напрямую Фондом социального страхования, в расчёт не включаются.

- В приложении 2 к разделу 1 расчёта указывают сумму страховых взносов на случай временной нетрудоспособности и в связи с материнством.

- строку 070 «Произведено расходов на выплату страхового обеспечения» заполнять не надо;

- строку 080 «Возмещено ФСС расходов на выплату страхового обеспечения» заполняют, только если организация получала от ФСС возмещения расходов за периоды, истекшие до 1 января 2021 года;

- в строке 090 «Сумма страховых взносов, подлежащая уплате (сумма превышения произведённых расходов над исчисленными страховыми взносами)» признак «2» не указывают.

- Признак «2» означает превышение произведённых расходов над исчисленными страховыми взносами.

- В приложении 3 к разделу 1 расчёта по взносам отражают расходы организации на случай временной нетрудоспособности и в связи с материнством.

- В приложении 4 к разделу 1 расчёта по взносам отражают расходы организации на выплату пособий, финансируемых за счёт средств бюджета (например, пособий чернобыльцам, лицам, пострадавшим вследствие аварии на ПО «Маяк», испытаний на Семипалатинском полигоне).

Организации, которые участвовали в пилотном проекте по прямым выплатам пособий из ФСС, приложения 3 и 4 к разделу 1 расчёта по взносам не заполняли. Теперь их не надо заполнять всем организациям (Письмо ФНС России от 29.01.2021 № БС-4-11/1020@).

Напоминаем, что отчитаться по взносам за первый квартал 2021 года нужно не позднее 30 апреля 2021 года.

Таким образом, порядок заполнения расчёта по страховым взносам за первый квартал 2021 года имеет свои особенности, которые обусловлены переходом на прямые выплаты ФСС.

3 Дня Больничных В Рсв Прямые Выплаты 2021: обновленная информация, советы

Юридическая тематика очень сложная но, в этой статье, мы постараемся ответить на вопрос «3 Дня Больничных В Рсв Прямые Выплаты 2021». Конечно, если у Вас остались вопросы Вы сможете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Всего за 9 месяцев пособия превысили взносы на 170 000 руб. (300 000 — 470 000 = -170 000). Если прибавить перечисленные ФСС в августе 2021 средства в размере 100 000 руб., то получается, что ФСС остается должен организации 70 000 рублей. Указываем это значение в строке 090 с признаком «2».

Отражая возмещение ФСС расходов при заполнении РСВ, бухгалтеры замечают расхождение в величине страховых взносов, указанных в строке 090 расчета, с данными бухгалтерского учета.

Такое расхождение вызывает сомнения и закономерный вопрос: правильно ли заполнена форма. Например, по факту ФСС возместил расходы компании, а при заполнении расчета выходит, что компания должна Фонду большую сумму, чем на самом деле.

Так как деньги, которые Фонд уже возместил, прибавляются к начисленным за период взносам.

Образец заполнения РСВ с возмещением из ФСС

В этом случае также соблюдается порядок заполнения и используется указанная выше формула. Независимо от того, за какой период ФСС возмещает затраты, за предыдущий квартал или за прошлый год, нужно отразить это в расчете непосредственно в месяц получения.

Заполняем часть 2.1 третьего раздела единого страхового расчета: поле «месяц» устанавливаем «07» — июль, «08» — август, «09» — сентябрь. Прописываем код категории застрахованного лица. В соответствии с Приложением № 8 Приказа ФНС от 10.10.2021 № ММВ-7-11/[email protected], «наемный работник» — значение «НР».

Зачем Нужен 2 НДФЛ При Оформлении Пособия На Ребенка

Пример заполнения и срок сдачи РСВ за 1 квартал 2021 года

- Сведения о платежах по пенсионной страховой программе:

- в поле 020 — КБК платежа;

- в поле 030 — общая сумма платежа за расчетный период;

- в полях 031–033 — суммы платежей за каждый из 3 месяцев расчетного периода.

- Сведения о платежах по медицинской страховой программе:

- в поле 040 — КБК;

- в поле 050 — общая сумма за расчетный период;

- в полях 051–053 — суммы за каждый из 3 месяцев расчетного периода.

- Сведения о платежах по социальному страхованию (кроме тех, что связаны со страхованием от травматизма):

- в поле 100 — КБК;

- в поле 110 — общая сумма;

- в поле 111–113 — суммы за каждый из 3 месяцев расчетного периода.

- Подраздел 1.

1, в котором отражаются:

- в поле 010 — количество работников (подрядчиков) за расчетный период и каждый из 3 месяцев;

- в поле 020 — количество работников, которые получали выплаты, облагаемые пенсионными взносами;

- в поле 030 — суммы выплат, облагаемых взносами;

- в поле 040 — суммы выплат учтенным выше работникам (подрядчикам), на которые взносы не были начислены;

- в поле 050 — суммы, на которые начислялись пенсионные взносы;

- в поле 051 — суммы, на которые пенсионные взносы начислялись в уменьшенном размере вследствие превышения лимитов для начисления взносов в обычном размере;

- в поле 060 — сумма взносов, начисленных в каждом из 3 месяцев расчетного периода;

- в поле 061 — сумма взносов, начисленных с выплат в пределах лимита.

Единая форма РСВ-1 ПФР в 2021 году: бланк и образец заполнения

- 1 – начисление взносов произошло исходя из актов камеральной проверки, а привлечение к ответственности произошло в этом квартале;

- 2 – начисление взносов произошло исходя из актов выездной проверки, а привлечение к ответственности произошло в этом квартале;

- 3 – работодатель самостоятельно выявил ошибки и начислил сумму взносов.

- Раздел 5. Этот раздел заполняют только те страхователи, которые выплачивают определенные суммы студентам, работающим в студенческих отрядах. Такие выплаты не требуют дополнительных взносов в Пенсионный фонд, но должны выполняться определенные условия: При этом все уточнения необходимо сопровождать документами по персонифицированному учету. Все документы, подверженные уточнениями, следует подавать с учетом правил, которые действуют в период, в отчете за который были сделаны ошибки.

- Первый раздел. В данном разделе содержатся сведения об уплаченных выплатах по страхованию и выплатах, которые еще нужно будет уплатить. Здесь следует выделить взносы в ПФ, которые были начислены и уплачены за 2010-2013 годы. Эта информация указывается в 4 и 5 графах – информация по страхованию и накоплению соответственно. А взносы в фонд с начала 2014 года показываются в графе 3 (здесь нет деления на страховую и накопительную часть). Другие же взносы отражаются графах 6, 7 и 8 (к примеру, те, на которые действуют дополнительные тарифы). Что касается сведений за 2010-2013 годы, в первом разделе есть строки, каждая из которых имеет свое предназначение. Так, в строке 100 отражается задолженность до 2014 года. Графа 3 содержит данные про задолженность или переплату взносов в ПФР по состоянию на 2015 год. В 120-ой строке – выплаты, которые были начислены позже, в 140 – полностью выплаченные взносы и в 150-ой – невыплаченные взносы за 2010-2013 годы.

- Второй раздел. Здесь отображаются данные о начисленных выплатах и страховых вкладах. В разделе имеется три подраздела, в которых отображаются данные про дополнительные тарифы и расчеты по ним. В подраздел 2.1 информацию вносят все работодатели, а вот 2.2 и 2.3 заполняют, только если работник, за которого был уплачен взнос, работает на вредном или тяжелом производстве соответственно. Если страховые взносы в периоде, за который предоставляется отчет, начислялись по нескольким тарифам, этот раздел необходимо заполнять по количеству тарифов, которые применялись. В пункты 2.2 и 2.3 информацию вносят только компании, величина льгот для которых 6 или 4% соответственно. А вообще, на размеры таких льгот влияют такие факторы:

Расчет по страховым взносам (РСВ) за 1 квартал 2021 года: пример заполнения

Подтверждение достоверности и полноты сведений в расчете по страховым взносам за 1 квартал 2021 года – эта информация необходима налоговикам. В специальных полях титульного листа пропишите ФИО страхователя, укажите дату составления расчета и поставьте подпись.

Если же расчет подает представитель, то дополнительно следует приложить к отчетности копию документального подтверждения полномочий. С оформлением остальных ячеек титульного листа вопросов, скорее всего, не возникнет.

Но если появятся сомнения – ориентируйтесь на заполненный образец:

Лист «Сведения о физическом лице, не являющемся индивидуальным предпринимателем» идет после титульного листа.

Его должны сформировать физические лица, сдающие расчет по страховым взносам за 1 квартал 2021 года за нанятых работников и не указавшие в расчете свой ИНН.

Тогда в этом листе наниматель должен показать свои личные персональные данные (в частности, ФИО, дату и место рождения и паспортные данные). Выглядит этот лист так:

Заполнение РСВ при возмещении из ФСС в 2021 году

Начиная с 2021 года при заполнении РСВ применяются Форма и Порядок, утвержденные Приказом ФНС России от 10.10.2016 № ММВ-7-11/[email protected]

Порядок заполнения РСВ 2021 (возмещение от ФСС) гласит, что суммы страховых взносов на ВНиМ (страхование в связи с временной нетрудоспособностью и в связи с материнством) отражаются в Приложении 2 к Разделу 1 Расчета.

В соответствии с пунктом 11.14 Порядка, в строке 080 Приложения 2 нужно указать сумму возмещения из ФСС в графе, соответствующей месяцу фактического возмещения.

Таким образом, если Фонд возместил расходы работодателя на выплату пособия в августе 2021, то отразить это нужно по строке 080 в графе для 2 месяца 3 квартала. Как это сделать, мы подробно опишем в примере.

- В итоговой строке 090 Приложения 2 нужно указать сумму, рассчитанную по следующей формуле:

- Так отражается разница между начисленными взносами и расходами на выплату пособий плюс сумма возмещения из ФСС за отчетный период.

- В результате подсчета разницы может получиться либо отрицательное, либо положительное число.

- ВАЖНО!

- Сумму со знаком минус впереди в расчете указывать не нужно! Указывается только разница, а показать, отрицательная она или положительная, нужно при помощи цифр 1 или 2, проставляемых в графах «признак»:

- 1 — взносы больше затрат на страховые выплаты работникам;

- 2 — затраты на страховые выплаты больше начисленных взносов.

Итак, если получится отрицательная величина, ставим цифру 2 в графе «признак». Это будет означать, что величина перечисленных вами пособий больше, чем размер страховых взносов.

Обратите внимание, что по итогам отчетного периода получится или сумма к уплате в бюджет (положительная), или к возмещению из бюджета (отрицательная). Они будут указаны с признаками «1» и «2» соответственно. При этом нельзя одновременно заполнять строки расчета:

- 110 и 120;

- 111 и 121;

- 112 и 122;

- 113 и 128.

При получении величины к уплате заполняйте строку 110, а к возмещению — строку 120 и так далее.

Зачет суммы превышения расходов в счет страховых взносов в ФСС РФ

Организация находится на УСН (доходы, уменьшенные на величину расходов). За январь 2011 года начислено взносов в ФСС РФ 3 000 рублей. В то же время организация ежемесячно выплачивает своим сотрудникам пособия:

– по уходу за ребенком до 1,5 лет – 5 000 рублей;

– оплата четырех дополнительных выходных дней по уходу за детьми-инвалидами – 2 000 рублей. (Суммы пособий приведены условно).

Как при заполнении РСВ указать возмещение из ФСС в 2020 году. Пример заполнения промежуточной отчетности в ФСС

В социальное страхование подаётся обычный и промежуточный отчет по форме 4-ФСС. Его составляют, внося все данные по страховым выплатам. Бланк 4-ФСС со времени появления видоизменялся всего дважды:

- В первом полугодии 2020 года были внесены поправки (ФСС № 54 от 25 февраля 2020 г.), и изменились правила заполнения.

- Во втором полугодии были внесены изменения на основании приказа соц. фонда № 260, поправки в правилах оформления и заполнения документа.

Поэтому если нужно заполнить промежуточный отчет во втором полугодии, необходимо использовать бланк с новой поправкой (№ 260). В 2020 году тоже ожидаются изменения в отчетном документе.

Нюансы заполнения промежуточного отчета в ФСС

Так как отчет заполняют, не дожидаясь окончания квартала, при заполнении будет отличаться:

- Дата в отчете будет указана та, на которую были произведены выплаты. Если отчет составляется, к примеру, на 10 декабря, значит, и дата будет указываться 10 декабря.

- Поле, предназначенное для проставления отчётного периода (4 ячейки, разделённые на пары). При заполнении обычного отчета цифры указываются в первой паре, а при заполнении промежуточного — во второй паре. При нумерации второй пары ячеек сразу становится понятно, что отчетность промежуточная.

- Во время заполнения таблиц формы, которые предусматривают отражение сведений помесячно в обычной отчетности, в промежуточной заполняются данные или по одному месяцу, или по двум. По тем месяцам, в которые были внесены дополнительные страховые взносы.

В остальном заполнение документа не меняется.

Таким образом, отчет, называемый промежуточным, нужен, прежде всего, работодателю. Заполнив все по правилам, можно потребовать от соц. страха возмещение на переплату по взносам.

Инструкция по заполнению промежуточного отчета

Если случилось так, что вы выплатили суммы в соц. страх намного больше начисленного единого тарифа, следует обратится за возмещением и составить промежуточный отчет.

- Первым делом собирается необходимый пакет документов. Они должны подтверждать право на получение возмещения, все выписки, все перечисления (платежные документы) необходимо собрать.

- Затем пишется заявление в социальный фонд с просьбой вернуть переплаченные деньги. Иногда страховщики требуют доказать обоснованность получения возмещения. Все платежные документы должны быть в наличии.

- После того как все собрано, нужно приступить к заполнению отчета (промежуточного). Заполнение начинается с титульного листа (первый лист отчета). В поле Отчетный период во второй паре ячеек указывается текущий период.

- Далее вносятся все сведения об организации (ИНН, КПП, ОРГН и т.д.). Обязательно указываются фамилия, имя и отчество коммерсанта. Эти данные должны соответствовать документации при регистрации коммерческой структуры.

- Затем заполняется первый раздел. Он состоит из нескольких таблиц, в которые вносятся данные о выплаченных страховых взносах за квартал. При заполнении промежуточной отчетности вносить нужно те месяцы, когда производились выплаты.

- Вносятся сведения о численности сотрудников (берётся средняя численность). В отдельной строке указывается количество оформленных женщин.

- В таблице 2 раздела 1 нужно внести сведения о начисленной по единому тарифу сумме в соц. страх. и указать, сколько было выплачено на самом деле. Когда происходит заполнение промежуточной ведомости, стоит обратить внимание на строки 12, 13, 14. В этих строках указывается сумма, которую должен соц. фонд работодателю. Если же страховщики уже выплачивали возмещение, то в строке 6 нужно указать сумму возмещения.

Все остальные данные вносятся, как в обычной ведомости 4-ФСС, которая сдается ежеквартально.

Особенности преобразования

Сначала напомним, что на основании п. 5 ст. 58 Гражданского кодекса РФ, преобразование юридического лица – это смена одной организационно-правовой формы на другую.

При этом:

- права и обязанности реорганизованной фирмы в отношении других лиц не изменяются;

- меняются права и обязанностей в отношении учредителей (участников), что вызвано самой реорганизацией.

Имеет место новая фирма

С точки зрения налогов, при реорганизации путем преобразования возникает новое юридическое лицо. А значит, для него актуальны следующие правила действующего законодательства:

| Статья 421 НК РФ | Пункт 4 статьи 57 ГК РФ |

| Базу для расчета страховых взносов при реорганизации определяют по окончании каждого календарного месяца как сумму выплат и иных вознаграждений, начисленных отдельно по каждому физлицу с начала расчетного периода по принципу нарастающего итога (исключение – суммы, не облагаемые страховыми взносами) | Юридическое лицо реорганизовано (кроме присоединения) с момента госрегистрации новых фирм, создаваемых по итогам реорганизации |

Первый налоговый период при преобразовании

На основании п. 2 ст. 55 НК РФ, если организация создана с 01.01 по 30.11 одного календарного года, первый налоговый период для неё начинается со дня создания по 31.12 этого календарного года.

Правопреемства базы по взносам нет

- А в письме от 5 июня 2018 года № БС-4-11/10843 ФНС особо отмечает, что НК РФ не предусмотрен механизм правопреемства при определении базы для расчета страховых взносов в случае преобразования плательщика.

- Проще говоря, заниматься страховыми взносы при реорганизации в форме преобразования бухгалтер новой фирмы начинает как бы с нуля.

- Таким образом:

- при реорганизации юрлица преобразованием расчетный период для возникшей фирмы – это период со дня создания до завершения календарного года;

- при определении базы для начисления взносов новая фирма не может брать во внимание выплаты и иные вознаграждения, начисленные персоналу реорганизованной структуры;

- новая фирма в базу для начисления страховых взносов включает выплаты и иные вознаграждения, начисленные работникам, со дня создания этой организации – то есть с даты ее госрегистрации.

Специальная отметка на титульном листе 4-ФСС

Оформление 4-ФСС при закрытии, реорганизации или продолжении деятельности производится по правилам из приказа ФСС от 26.09. 2016 № 381.

Отчет, представляемый в связи с ликвидацией, оформляется с учетом определенных нюансов. Один из них — необходимость проставления отметки в поле «Прекращение деятельности» на титульном листе. В обычных обстоятельствах, когда работодатель продолжает деятельность, в этом поле специальные отметки не проставляются.

Как заполнить 4-ФСС при ликвидации ООО, расскажем на примере.

В марте 2020 года учредители ООО «ТрансПодрядчик» приняли решение о ликвидации. Деятельность компании фактически прекратилась полгода назад, и на момент реальной ликвидации работников в штате не было. Предыдущий отчет 4-ФСС был нулевым и представлялся в соцстрах в обычные сроки.

При заполнении последней отчетности по форме 4-ФСС в поле «Прекращение деятельности» титульного листа проставили отметку «V».

Фрагмент титульного листа 4-ФСС при ликвидации образца 2020 года смотрите ниже:

Заполнение отдельных полей

Остановимся подробнее на особенностях заполнения формы 4-ФСС при ликвидации образца 2020 года:

- Заполнение поля «Отчетный период (код)».

В приказе ФСС № 381 нет специальных правил для заполнения при ликвидации. Не сказано и о том, можно ли оставить поле незаполненным.

Учитывая, что ликвидационные процедуры (в том числе сдача последнего 4-ФСС), в нашем примере происходят в первом квартале 2020 года, этот период и был указан на титульном листе в качестве отчетного.

- Вид отметки в поле «Прекращение деятельности».

Вне зависимости от того, какого вида отметку вы проставите в этом поле (V, Х или иную), в приеме отчета вам не откажут — в приказе ФСС № 381 нет указаний относительно вида и формы проставляемой отметки.

- Заполнение других полей формы.

Остальные поля титульного листа 4-ФСС при ликвидации в 2020 году заполняйте в обычном порядке — как делали в отчетах, не связанных с прекращением деятельности и ликвидацией.

Какие данные включить в отчет

Решение о прекращении деятельности и закрытии компании собственники могут принять в любое время в течение года или после его окончания. От этого зависит, какие данные включаются в отчет.

4-ФСС при ликвидации заполняется с учетом следующего:

- Включите в последний 4-ФСС данные за отчетный год, если решение о ликвидации принято сразу по окончании года.

- Отразите в отчете данные за период с начала года по день, когда представите последний 4-ФСС в соцстрах, если ликвидация проходит внутри календарного года.

Не забудьте, что сроки сдачи 4-ФСС при ликвидации законодательно ограничены.

Требования по срокам и формула

Ответ на вопрос о том, когда сдавать 4-ФСС при ликвидации, содержится в п. 15 ст. 22.1 закона «Об обязательном социальном страховании…» от 24.07.1998 № 125-ФЗ:

- Если ликвидация происходит до окончания расчетного периода, представить последний 4-ФСС следует до дня подачи в ИФНС заявления о госрегистрации в связи с ликвидацией (за период с начала расчетного периода по день представления указанного расчета включительно).

- Уплатить начисленные на момент представления последнего 4-ФСС страховые взносы на травматизм требуется в течение 15 календарных дней со дня подачи такого отчета.

Сумма взносов, подлежащая уплате, определяется по формуле:

Такие же правила применяются при сдаче 4-ФСС при ликвидации ИП.