ГАПОУ ЧР

ГАПОУ ЧР Рассмотрим особенности отражения в 1С восстановления НДС при зачете авансов, выданных поставщикам.

Вы узнаете:

- особенности зачета аванса при поступлении товаров (работ, услуг);

- каким документом оформляется восстановление НДС при зачете аванса;

- какие проводки и движения в налоговом регистре НДС — в книге продаж формируются, какие строки декларации по НДС заполняются.

Подробнее смотрите в онлайн-курсе: «Бухгалтерский и налоговый учет в 1С:Бухгалтерия 8 ред. 3 от А до Я»

Внимание! Ставка НДС изменена с 01.01.2019 с 18% на 20% и с 18/118 на 20/120.

Организация осуществила 100% предоплату поставщику ООО «Автопарк» за автомобильFord Mondeo. На выданный аванс был зарегистрирован авансовый счет-фактура на сумму 792 960 руб. (в т.ч. НДС 18%).

02 апреля при получении автомобиля Ford Mondeo выданный ранее аванс был зачтен в сумме 792 960 руб.

Восстановление НДС при зачете аванса в 1С 8.3 пошаговая инструкция →

Узнать сначала про перечисление аванса поставщику и принятие НДС к вычету с выданного аванса.

Приобретение внеоборотного актива

Поступление внеоборотного актива и одновременный зачет аванса, выданного поставщику, в 1С 8.3 отражается документом Поступление (акт, накладная) вид операции Оборудование в разделе ОС и НМА – Поступление основных средств – Поступление оборудования.

Обратите внимание при заполнении ссылки Расчеты указывается:

- Способ зачета аванса – Автоматически, который запускает автоматический зачет аванса в разрезе Контрагента и Договора при проведении документа.

Узнать подробнее о настройке способа зачета аванса

См. также ключевые моменты оформления приобретения внеоборотного актива и принятие НДС к вычету по нему

Проводки по зачету авансов выданных в 1С 8.3

При проведении документа аванс, ранее выданный поставщику, зачитывается в размере не зачтенной суммы предоплаты по договору, но не более общей суммы по документу:

- Дт 60.01 Кт 60.02 – зачет аванса выданного поставщику.

Регистрация СФ поставщика

- Для регистрации входящего счета-фактуры от поставщика необходимо указать его номер и дату внизу формы документа Поступление (акт, накладная) и нажать кнопку Зарегистрировать.

- Документ Счет-фактура полученный в 1С автоматически заполняется данными документа Поступление (акт, накладная).

- Узнать подробнее про принятие НДС к вычету при приобретении ОС.

Восстановление НДС при зачете аванса поставщика

Восстановление НДС — нормативное регулирование

Организация должна восстановить (отразить к уплате) НДС, ранее принятый к вычету, с авансов, перечисленных поставщикам, на дату (пп. 3 п. 3 ст. 170 НК РФ):

- зачета аванса, т.е. в периоде принятия к учету товаров (работ, услуг) от поставщика;

- возврата аванса в связи с изменением условий или расторжением договора.

Восстановление НДС: рассматриваем популярные примеры на практике в программе 1С

Вопросы на тему НДС не теряют своей актуальности. Уже написано множество материалов касательно этой темы, однако интерес со стороны читателей по-прежнему не ослабевает. В этой статье мы подробно остановимся на восстановлении НДС, рассмотрим на примерах, когда нужно восстанавливать НДС и какими операциями отразить в программе 1С:Бухгалтерия ред. 3.0.

Пример №1

Начнем, пожалуй, с простого. Покупатель перечислил аванс поставщику в счет будущих поставок товаров.

Соответственно, имеет право принять к вычету НДС с суммы уплаченного авансового платежа (разумеется, при наличии счёта-фактуры).

Далее, в момент поступления товаров (оказания услуг), происходит зачёт аванса, и сумма НДС опять принимается к вычету. Здесь и возникает необходимость восстановить НДС, относящийся к авансовому платежу.

Пошаговый алгоритм:

- Запускаем 1С: Бухгалтерия предприятия ред. 3.0;

- Заходим в раздел «Операции»;

- Выбираем «Регламентные операции»;

- Выбираем «Регламентные операции НДС»;

- Выбираем документ «Формирование записей книги продаж»;

- Нажимаем кнопку «Создать», а затем «Заполнить».

Сумма восстановления НДС по авансам отразится на одноименной закладке и сформируется запись на счетах бухгалтерского учёта по дебету счёта 76ВА и кредиту 68.02 на сумму увеличения НДС к уплате.

Пример №2

Рассмотрим следующий пример. Организация «Чудеса техники» приобрела компьютер стоимостью 236 000 рублей (в том числе НДС 36 000 рублей). Так как использовать основное средство планировалось только для целей деятельности, облагаемой НДС, то вся сумма входящего НДС была принята к вычету.

Организация отразила это в 1С с помощью документа «Формирование записей книги покупок», которым сформировали проводку дебет 68.02 Кредит 19.01. По истечении времени компьютер стали использовать также для необлагаемых НДС операций.

Согласно НК РФ в таких случаях сумма НДС, ранее принятого к вычету, подлежит восстановлению.

Для того чтобы рассчитать сумму НДС к восстановлению, нужно сначала определить остаточную стоимость основного средства.

Сделать это можно, сформировав оборотно-сальдовую ведомость (первоначальная стоимость ОС по дебету счёта 01 минус сумма начисленной амортизации по кредиту счёта 02).

В нашем случае остаточная стоимость составляет 170 000 рублей. Сумма НДС, относящегося к остаточной стоимости, равна 30 600 рублей.

Следующим шагом нужно определить долю выручки, относящейся к необлагаемым НДС операциям. Для этого в программе 1С Бухгалтерия ред. 3.0 предназначен документ «Распределение НДС» который также находится в разделе «Операции» — подраздел «Регламентные операции» — Регламентные операции НДС.

Воспользовавшись данными этого документа, мы определяем, что доля выручки, относящейся к необлагаемым НДС операциям, для организации «Чудеса техники» в текущем периоде составила 20%. Следовательно, мы берём сумму НДС, рассчитанного исходя из остаточной стоимости компьютера (30 600 рублей) и умножаем её на 20%.

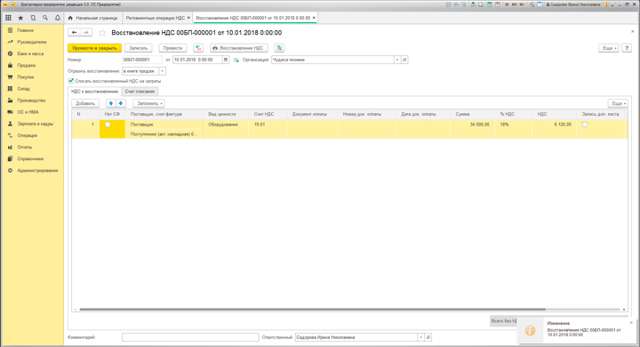

Получается 6 120 рублей, которые нам и нужно восстановить. Организация «Чудеса техники» сделает это с помощью документа «Восстановление НДС», который также находится в блоке «Регламентные операции НДС».

После указания в табличной части документа основного средства и заполнения процента и суммы НДС нужно поставить галочку «списывать восстановленный НДС на затраты» (рис. 2). В появившейся закладке указываем счёт списания (например, 91.02) и проводим документ. Смотрим проводки: дебет 19.01 кредит 68.

02 — на сумму восстановления НДС и дебет 91.02 кредит 19.01 — на сумму списания восстановленного НДС на расходы. Одновременно формируется запись в книге продаж с кодом операции 21.

Пример №3

Еще одним случаем восстановления НДС является восстановление НДС по объектам недвижимости, которое оформляется в 1С одноимённым документом в Регламентных операциях НДС (раздел «Операции») (рис. 3).

Допустим, организация «Чудеса техники» приобрела Производственное здание в 2016 году, сразу приняла НДС к вычету, а позже стала использовать его в деятельности, необлагаемой НДС. Здесь нам и понадобится документ «Восстановление НДС по объектам недвижимости», который поможет правильно восстановить сумму НДС.

Табличную часть документа рекомендовано заполнить подбором объектов недвижимости, поставить галочку «используется для операций необлагаемых НДС» и указать год начала использования. Также нужно указать долю выручки, относящейся к деятельности, необлагаемой НДС.

Движения документа будут сформированы аналогично предыдущему примеру.

Пример №4

Теперь представим ситуацию, когда организация «Чудеса техники» решила перейти с общей системы налогообложения на упрощённую (доходы минус расходы). На момент перехода она уже приобрела основное средство и успела полностью принять к вычету сумму входящего НДС.

Аналогично условиям предыдущего примера ей придётся восстановить НДС (исходя из остаточной стоимости ОС). Как определить остаточную стоимость основного средства и рассчитать НДС подробно описано выше. После всех расчётов мы воспользуемся документом «Восстановление НДС», заполним его аналогично предыдущему примеру.

В результате проведения документа сумма НДС восстановлена и списана на расходы организации.

Мы разобрали четыре случая восстановления НДС. Если у вас остались вопросы по этой теме или нужна помощь в формировании декларации по НДС, закажите помощь эксперта в вашей программе 1С.

Поможем вести учёт, разобраться с ошибками и сложными ситуациями. Проведём диагностику готовности к сдаче отчётности: найдём расхождения в данных и предложим пути решения. Первое подключение — бесплатное.

Оставьте заявку на странице сервиса.

Восстановление НДС, ранее принятого к вычету

Плательщики налога на добавленную стоимость имеют не только обязательства по исчислению и уплате денег в бюджет. Также данная категория субъектов вправе снизить налоговые обязательства по ряду хозяйственных операций.

Например, суммы налога уплаченного поставщикам за поставки товаров, работ, услуг, используемых в налогооблагаемой деятельности, можно заявить в форме вычета.

То есть сумма обязательств перед бюджетом уменьшается на сумму подтвержденных и заявленных вычетов.

На практике довольно часто случается так, что право на налоговый вычет утрачивается по истечению определенного времени или же в результате разного рода причин.

К примеру, все тот же товар, приобретенный для ведения облагаемой НДС деятельности, стал эксплуатироваться в деятельности, освобожденной от НДС. Следовательно, вычет, предоставленный ранее, становится необоснованным.

А это значит, что его необходимо восстановить и уплатить в бюджет. И это далеко не единственный случай, в котором требуется восстановление НДС.

Когда это необходимо

Итак, обозначим случаи восстановления НДС, ранее принятого к вычету:

- Компания перестает быть плательщиком НДС. Напомним, что плательщиками НДС признаются только компании и индивидуальные предприниматели, применяющие ОСНО. Налогоплательщики на специальных и(или) упрощенных режимах налогообложениях могут платить НДС, но заявить его к вычету права не имеют. Следовательно, переход на упрощенные (специальные) режимы налогообложения является основанием для восстановления налога на добавленную стоимость, ранее учтенного в качестве налогового вычета.

- Товар, работа, услуга, имущественные права, имущество, НМА и прочие активы, приобретенные для использования в налогооблагаемой деятельности, стали использоваться в операциях, освобожденных (ст. 149 НК РФ) или необлагаемых (ст. 146 НК РФ) налогом. Либо место реализации активов — за пределами Российской Федерации. Кроме операций, поименованных в пп. 2 п. 3 ст. 170 НК РФ.

- Организация или индивидуальный предприниматель оформили право на освобождение от уплаты налога на добавленную стоимость. Для применения данной привилегии необходимо соблюсти особые условия (выручка за квартал — не более 2 миллионов рублей). Субъекты на ЕСХН применить освобождение не вправе.

- Стоимость приобретенного товара, работы, Услуги, имущества или имущественного права, НМА и прочего была уменьшена по условиям договора с контрагентом.

- Если «Входной Налог» был заявлен вами к вычету в полном объеме, то есть со всей стоимости приобретаемых товаров, работ, услуг, но по ранее уплаченному вами авансу в счет будущей оплаты, вы уже приняли НДС к вычету.

- По ранее уплаченному авансу в счет будущих поставок вы приняли налог к вычету, но в результате расторжения договора или существенного изменения его условий аванс был возвращен. Также придется восстановить НДС при списании дебиторской задолженности по уплаченному авансу за товары, работы, услуги, которые вы так и не получили.

- Ваша компания получила бюджетные субсидии или инвестиции, которые направлены на компенсацию затрат на приобретение товаров, работ, услуг, либо поступивших на возмещение расходов по уплате налога при ввозе товара на территорию РФ.

- При передаче имущественного актива (ОС, МЗ, НМА, имущественных прав и проч) в качестве взноса в уставный капитал организации (паевых взносов в паевые фонды кооперативов, вклада в складочный капитал товарищества, вклада в инвестиционное товарищество) либо при передаче недвижимого имущества в качестве пополнения целевого капитала НКО. Есть исключения (пп. 1 п. 3 ст. 170 НК РФ).

Если в деятельности вашей компании произошли аналогичные случаи, то в обязательном порядке проведите восстановление сумм НДС, ранее принятых к вычету. В противном случае данные обстоятельства выявит ФНС при проведении камеральных либо встречных проверок. В результате Налоговая инспекция выставит недоимку к уплате в бюджет, а также начислит пени и штрафы.

Как восстанавливать

Определим ключевые правила, как восстановить НДС, ранее принятый к вычету.

Порядок восстановления НДС в 2020-2021 годах (проводки)

- Когда возникает необходимость в восстановлении НДС

- Восстановление НДС при переходе на УСН

- Проводки при восстановлении налога

Когда возникает необходимость в восстановлении НДС

Если налогоплательщик совершает операции, с которых по тем или иным основаниям не уплачивается НДС, входной налог по использованным в них ценностям (или работам, услугам), ранее принятый к вычету, следует уплатить в бюджет (то есть восстановить). На это указывает п. 3 ст. 170 НК РФ.

Существуют несколько оснований для проведения подобной операции, в частности:

- передача активов в качестве вкладов, в том числе в УК (или передача для увеличения целевого капитала некоммерческих структур);

- дальнейшая реализация товаров за пределами РФ;

- приобретение ТМЦ с целью осуществления деятельности, освобожденной от налогообложения;

- изменение системы налогообложения на не предполагающую начисление НДС после закупки товаров и их дальнейшая реализация без начисления налога.

Более подробную информацию о возможных вариантах восстановления НДС вы найдете в статье «Ст. 170 НК РФ (2017): вопросы и ответы».

Еще один случай, когда возникает обязанность по восстановлению НДС, — экспорт. А точнее, ситуации, когда при реализации товара совершаются незапланированные экспортные операции. То есть когда изначально активы (работы, услуги) приобретались исключительно для внутренней реализации, а использовали их для операций экспорта. Как быть с входным налогом в таких случаях? Восстанавливать.

Но нужно иметь в виду, что с 01.07.2016 восстановление НДС, ранее принятого к вычету, производится только в отношении товаров, работ, услуг, имущественных прав, которые используются для операций экспорта сырьевых товаров. Разъяснение Минфина РФ по этому вопросу приведено в материале «НДС по товарам, которые использованы для экспорта сырьевых товаров, восстанавливают».

Какой порядок восстановления НДС по основным средствам при экспорте, узнайте здесь.

Если реализация ОС произошла на территории РФ, обязанность по восстановлению НДС, ранее принятого к вычету, не возникает. Об этом можно узнать из статьи «Продажа ОС не требует восстановления НДС».

Если ОС, ранее использованное в деятельности, облагаемой НДС, начинает использоваться в операциях, не облагаемых НДС, то принятый ранее к вычету НДС нужно восстановить пропорционально его остаточной стоимости. Подробности в материале «Часть ОС сдали в металлолом – нужно восстановить НДС-вычет».

Позицию Минфина по вопросу восстановления НДС по товарам, работам, услугам за периоды, когда налогоплательщик имел право не вести раздельный учет входного НДС, а в дальнейшем эти товары, работы, услуги стали использоваться в операциях, не подлежащих налогообложению или освобожденных от налогообложения НДС, смотрите в материале «Восстановление сумм НДС за периоды без раздельного учета».

При наличии дебиторской задолженности, погашение которой не представляется возможным, возникает спорная ситуация. Если у продавца, который не может взыскать с покупателя оплату за отгруженный ему товар, нет причины восстанавливать НДС, принятый к вычету в момент приобретения материалов, то у покупателя дело может обстоять иначе.

При условии, что организация приняла решение о списании дебиторской задолженности, признанной безнадежной, которая образовалась в случае предоплаты при отсутствии дальнейших поставок, налог с авансов стоит восстановить при списании данной задолженности. В противном случае могут возникнуть разногласия с проверяющими органами. Позиция контролеров по этому вопросу отражена в статье «Как учитывать суммы НДС при списании дебиторской задолженности?».

О том, как действовать покупателям при образовании дебиторской задолженности за счет выплаченных авансовых платежей и когда проводить восстановление НДС, читайте в статье «Когда и как покупателю восстановить НДС с перечисленного аванса?».

После отгрузки товара Продавец должен восстановить НДС с аванса, ранее полученного от покупателя. Сделать это правильно поможет статья «Как продавцу получить вычет НДС с аванса от покупателя».

Что касается действий по списанию собственного долга, при этом также существуют спорные моменты как для продавца, так и для покупателя.

При каких обстоятельствах потребуется восстановить налог полностью, а когда это делать не обязательно? Какие последствия в том или ином случае возможны? Читайте нашу статью «НДС при списании кредиторской задолженности: проблемные ситуации».

Нередки ситуации, когда принадлежащее экономическому субъекту имущество (ОС, материалы, товар) приходит в негодность. В связи с этим часто возникает вопрос: необходимо ли произвести восстановление НДС, который был ранее уплачен? Подробнее о действиях налогоплательщиков в подобных обстоятельствах читайте в материалах:

Полученная скидка к цене товара у покупателя приводит к необходимости восстановления НДС. Подробнее читайте в материале «Скидка ”за объем” может потребовать восстановления НДС».

С 01.07.

2017 получатели субсидий на возмещение расходов, связанных с приобретением товаров, работ, услуг или с уплатой ввозного НДС, должны будут восстанавливать НДС независимо от уровня бюджета, из которого они получены. Прочитать об этом изменении законодательства вы можете в материале «С 1 июля 2017 скорректирован порядок восстановления НДС при получении бюджетных субсидий».

Восстановление НДС при переходе на УСН

Если в ходе работы субъект решит перейти с общей системы на иной режим налогообложения, исключающий необходимость начисления НДС, то ранее принятый к вычету налог придется восстановить. Это касается приобретенных, но еще не реализованных покупателям товаров, а также ОС и НМА.

Основные этапы процедуры перехода перечислены в нашей статье «Порядок восстановления НДС при переходе на УСН (нюансы)»

Переход организации с общей системы на иные (льготные) режимы налогообложения подразумевает восстановление НДС по приобретенным товарам (услугам и имущественным правам) в полном объеме.

Если же рассматривать ОС и НМА, то восстановлению подлежит налог в размере, пропорциональном их остаточной стоимости.

Более подробно вы можете прочитать в статье «НДС при переходе на УСН с ОСНО: учет и восстановление налога».

Если переход на УСН осуществляется с общей системы налогообложения, которая совмещалась с вмененкой, то восстановление НДС, нужно производить только по тем товарам, которые не учитывались в деятельности, облагаемой вмененным налогом, и предназначены для использования в «упрощенной» деятельности. Подробнее читайте в нашем материале «Когда переход на УСН не потребует восстановления НДС».

Проводки при восстановлении налога

Действия с налогом, ранее использованным в качестве вычета при уплате в бюджет, отражаются в бухучете на счетах 19, 68, 91 и пр. Более подробно о проводках по восстановлению НДС читайте в нашей статье «Нюансы восстановления НДС и какие при этом используются проводки?».

Отражение операций по восстановлению НДС с авансовых платежей сопровождается также записью бухгалтерских проводок. Полную информацию о них вы найдете в статье «Порядок восстановления НДС с авансов (проводки)».

Восстановление НДС, ранее принятого к вычету

- Главная →

- Справочная →

- Налоги и отчеты на ОСНО →

- НДС

Бывают случаи, когда организация вынуждена восстановить входной НДС, ранее принятый к вычету. Отразить восстановленный налог в книге продаж нужно на основании счета-фактуры, по которому был получен вычет.

17 марта 2022

На практике бывают случаи, когда организация вынуждена восстановить входной НДС, ранее принятый к вычету.

Отразить восстановленный налог в книге продаж нужно на основании счета-фактуры, по которому был получен вычет. Если срок хранения счета-фактуры истек и документа нет, основанием для восстановления НДС служит бухгалтерская справка-расчет.

Внимание

Восстановление — это отражение некогда принятого к вычету налога в книге продаж с КВО 21 (п. 14 раздела II приложения 5 Постановления Правительства РФ от 26.12.2011 №1137).

Итак, перечислим ситуации, когда налог придется восстановить:

- Организация передает имущество (нематериальные активы, имущественные права) в качестве вклада в уставный капитал. В этом случае компания должна восстановить полную сумму ранее принятого к вычету НДС, а если передаются основные средства или нематериальные активы — сумму, пропорциональную остаточной (балансовой) стоимости объекта без учета переоценки. Восстановленную сумму налога следует указать в передаточных документах, чтобы принимающая организация могла заявить вычет (подп. 1 п. 3 ст. 170 НК РФ).

- Организация начинает использовать имущество в операциях, не облагаемых НДС. В частности, операций, которые освобождены от уплаты налога, операций, местом реализации которых Россия не является, операций, не признающихся реализацией. В такой ситуации НДС следует восстановить в полной сумме, а налог по основным средствам (нематериальным активам) нужно восстановить пропорционально остаточной (балансовой) стоимости объекта без учета переоценки (подп. 2 п. 3 ст. 170 НК РФ).

- Организация переходит на спецрежим. В этом случае налог следует восстановить в квартале, который предшествует переходу (абз. 9 п. 3 ст. 170 НК РФ).

- Организация получила товары, работы, услуги, за которые был перечислен аванс, или поставщик (Исполнитель) вернул компании ранее перечисленный аванс (подп. 3 п. 3 ст. 170 НК РФ).

- Уменьшилась стоимость полученных от поставщика (исполнителя) товаров, работ, услуг или их количество. В указанной ситуации восстановить следует разницу между суммами налога, исчисленными исходя из стоимости товаров (работ, услуг) до и после такого уменьшения (подп. 4 п. 3 ст. 170 НК РФ). Сделать это нужно в квартале, в котором получены первичные документы на уменьшение стоимости товаров, или в квартале, когда получен корректировочный счет-фактура (подп. 4 п. 3 ст. 170 НК РФ).

- Организация получила из бюджета субсидии на возмещение затрат, связанных с оплатой приобретенных товаров (работ, услуг), с учетом НДС, или на возмещение затрат по уплате налога при ввозе товаров на территорию России (территории под российской юрисдикцией) (подп.6 п. 3 ст. 170 НК РФ).

- Организация решила использовать активы для совершения операций, облагаемых по налоговой ставке 0%, например, экспортировать. В данной ситуации необходимость восстановления налога объясняется тем, что по такому имуществу вычет можно заявить лишь в том квартале, когда собран полный комплект документов, подтверждающих право на нулевую ставку (п. 9 ст. 167, п. 3 ст. 172 НК РФ).

Пользуйтесь всеми возможностями Контур.Экстерна

Отправить заявку Как налоговому агенту принять НДС к вычету

Налоговые агенты могут принять к вычету сумму НДС, которую они заплатили в бюджет, при условии, что они применяют ОСНО, платят НДС, имеют в своем распоряжении документы, подтверждающие право на вычет. Кроме того, приобретенные товары (работы, услуги) должны использоваться в деятельности, облагаемой этим налогом.

Как заплатить НДС налоговому агенту

Сумму НДС нужно перечислить в бюджет. По общему правилу перечислить налог следует равными долями не позднее 25 числа каждого из 3 месяцев, которые следуют за прошедшим кварталом. Однако если исполнитель работ или услуг — иностранная организация, которая не состоит на учете в российских налоговых органах, налог нужно перечислить одновременно с оплатой за работы или услуги.

Как возместить НДС, пользуясь заявительным порядком

Наряду с общим порядком возмещения НДС действующее законодательство предусматривает и заявительный порядок возмещения налога (п. 1 ст. 176.1 НК РФ). К заявительному порядку могут прибегнуть определенные категории налогоплательщиков.

Пять случаев, когда налоговая потребует восстановить НДС

Восстановить НДС означает начислить к уплате сумму налога, которая ранее была принята к вычету (отражена в декларации в составе вычетов). Правила восстановления налога закреплены в Налоговом кодексе.

К сожалению, не всегда можно сделать однозначный вывод, нужно ли применять их в той или иной ситуации. Мы перечислили случаи, когда, по мнению специалистов Минфина, вычет необходимо восстановить.

Рекомендации чиновников и примеры из судебной практики помогут избежать неприятностей при проверке.

Если предприниматель купил Недвижимость, чтобы использовать в своем бизнесе (а именно — в облагаемых НДС операциях), есть все основания принять входной налог к вычету. Это прямо следует из подпункта 1 пункта 2 статьи 171 НК РФ.

Но как поступить при утрате статуса ИП? В Минфине считают, что перед завершением предпринимательской деятельности вычет необходимо восстановить. Ведь имущество останется в собственности бывшего бизнесмена.

Он продолжит его эксплуатировать, но уже за рамками операций, облагаемых НДС. Значит, придется перечислить деньги в бюджет (письмо от 22.10.18 № 03-07-11/75751; см.

«Бывший предприниматель должен восстановить НДС по «рабочей» недвижимости»).

Сформировать новую транспортную накладную в веб‑сервисе для ИП

Ликвидируемая компания передала свое имущество учредителю

ООО находится в процессе ликвидации, после которой его имущество перейдет к учредителям. В данной ситуации, по мнению чиновников Минфина, ранее принятый по таким объектам вычет следует восстановить.

Специалисты финансового ведомства ссылаются на подпункт 2 пункта 3 статьи 170 НК. В нем сказано, что вычет НДС по товарам полежит восстановлению, если налогоплательщик стал использовать эти товары для необлагаемых операций. Предусмотрен ряд исключений. Но среди них нет передачи имущества учредителям при ликвидации ООО (письмо Минфина от 16.07.19 № 03-07-11/52674).

К аналогичному выводу пришли и судьи Верховного суда РФ. Из определения ВС от 21.12.18 № 306-КГ18-13567 следует, что если объект невозможно использовать для облагаемых НДС операций по причине завершения бизнеса, то налог надо восстановить.

Бесплатно сдать отчетность во все контролирующие органы через оператора ЭДО

Заказчик перечислил аванс, но подрядчик стал банкротом, не выполнив работу

По общему правилу, заказчик, сделавший предоплату, вправе принять к вычету налог на добавленную стоимость (п. 12 ст. 171 НК РФ). Далее, когда работы будут выполнены, нужно восстановить вычет с аванса. А затем принять новый вычет по выполненным работам.

Но случается, что подрядчик получает аванс, а обязательств по договору не выполняет. Если впоследствии его признают банкротом, шансы на выполнение работ сводятся к нулю.

При подобных обстоятельствах заказчик должен восстановить вычет с предоплаты. Такую точку зрения высказали специалисты Минфина в письме от 05.06.18 № 03-07-11/38251 (см.

«Исполнитель не отработал аванс: нужно ли восстановить НДС со списанной предоплаты?»).

Однако в арбитражной практике есть примеры, когда судьи решили иначе. Арбитражный суд Поволжского округа рассмотрел дело, в котором организация-подрядчик была реорганизована, а правопреемник находился в процессе ликвидации. Инспекторы требовали, чтобы заказчик аннулировал вычет по «неотработанной» предоплате. Но суд сослался на подпункт 3 пункта 3 статьи 170 НК РФ.

В нем названы случаи восстановления НДС с аванса: поставка, изменение условий договора, либо его расторжение. Ни одно из указанных событий не наступило. Значит, заказчик не обязан перечислить налог в бюджет (постановление от 01.10.19 № Ф06-51971/2019; см. «Арбитражная практика в октябре 2019 года: проверка «уточненок» по НДС, исправления в больничном, взносы ИП на ЕСХН»).

Заполнить путевой лист со всеми обязательными реквизитами в специальном сервисе Попробуйте бесплатно

Покупатель вернул некачественный импортный товар зарубежному поставщику

Импортер платит НДС на таможне, при ввозе товара в Россию. Если продукция используется в облагаемых НДС операциях, налог можно принять к вычету (подп. 1 п. 2 ст. 171 НК РФ).

Но как быть, если изделия окажутся некачественными, и их придется вернуть иностранному продавцу? В письме Минфина от 11.11.19 № 03-07-08/86241 сделан однозначный вывод: если товар нельзя использовать в деятельности, облагаемой НДС, вычет полагается восстановить (см. «Минфин: при возврате товаров иностранному поставщику НДС нужно восстановить»).

Получить сертификат усиленной квалифицированной электронной подписи через час

Компания импортировала ОС и передала в качестве вклада в уставный капитал другой организации

В подпункте 1 пункта 3 статьи 170 НК РФ сказано: вычет по имуществу, переданному в качестве вклада в уставный капитал другой организации, подлежит восстановлению. Перевести в бюджет нужно сумму, пропорциональную остаточной (балансовой) стоимости ОС без учета переоценки.

Данная норма в полной мере распространяется на основные средства, ввезенные в РФ из-за границы.

Если организация, купившая импортное оборудование, передала его в уставный капитал другой российской компании, вычет надо восстановить. Соответствующие разъяснения дал Минфин в письме от 19.11.

18 № 03-07-08/83198 (см. «НДС по импортированному имуществу, переданному в уставный капитал, нужно восстановить»).

Восстановление НДС, ранее принятого к вычету

Один из минусов отказа от общей системы налогообложения (ОСН) – необходимость в восстановлении НДС, ранее принятого к вычету. И это не единственный случай, когда восстановление сумм НДС – обязанность налогоплательщика. Мы расскажем вам о нюансах таких ситуаций.

Когда и как нужно провести восстановление

Восстановление НДС, ранее принятого к вычету, означает, что НДС, отраженный в части покупок, попадает в Книгу продаж. Таким образом возникает реальный риск увеличения задолженности перед бюджетом. Особенно, если отсутствует входной НДС, достаточный для того, чтобы перекрыть последствия восстановления.

Необходимость такого невыгодного для компании мероприятия может возникнуть в различных ситуациях:

1. Переход на специальный режим

Перечень необходимых действий (абз. 9 п. 3 ст. 170 НК РФ) приведен в наших материалах:

Отметим, что тот же порядок действий и для тех, кто применяет ЕНВД.

2. Передача в уставный капитал

Порядок действий зависит от того, какой объект компания передает в качестве инвестиций. Как правило, это – имущество или имущественные права. Самый простой вариант действий – восстановление полной суммы ранее зачтенного налога.

Однако этот способ подходит не для всего имущества. Например, по нематериальным активам (основным средствам) необходимо рассчитать более выгодную для компании сумму восстановления.

Она пропорциональна остаточной или балансовой стоимости.

Внимание!

При расчете пропорции для восстановления НДС по нематериальным активам (основным средствам) не учитывайте данные переоценки. Для получателя обязательно укажите размер восстановленного НДС. Без такой расшифровки принимающая сторона не сможет заявить вычет (подп. 1 п. 3 ст. 170 НК РФ).

3. Изменение назначения использования имущества

Компания вполне может приобрести имущество с НДС и даже возместить его, если имущество используется в облагаемых НДС операциях, а спустя какое-то время использование имущества приобретет другое направление.

Например, деятельность, где компания его использует, не будет подпадать под налогообложение НДС. Соответственно, ранее использованные вычеты компания должна будет восстановить. К рассматриваемым операциям относят, например, случаи, когда:

- местом реализации стала не Россия, а другая страна;

Важно!

С 01.07.2019 г. Вносятся изменения в порядок учета «Входного» НДС при выполнении работ (оказании услуг), местом реализации которых не признается территория РФ.

- операция в принципе не может быть признана реализацией.

Обычно НДС восстанавливают в полной сумме. Однако, если изменение назначения использования произошло у основных средств (нематериальных активов), порядок восстановления смотрите в пункте 2 настоящего материала. Вывод об идентичности подходов в указанных ситуациях основан на подпункте 2 пункта 3 статьи 170 НК РФ.

4. Зачет авансирования

НДС, оплаченный в составе авансов, нужно восстановить, если:

- оприходованы объекты учета, за которые был перечислен аванс;

- контрагент вернул компании ранее перечисленный аванс.

- Об этом сказано в подпункте 3 пункта 3 статьи 170 НК РФ.

- Также необходимо восстановить НДС при списании дебиторской задолженности по уплаченному авансу за товары (работы, услуги), которые вы так и не получили.

- 5. Уменьшилась стоимость (количество) полученных товаров, работ, услуг

Необходимо произвести восстановление суммы, равной разнице между двумя значениями НДС — исчисленным до и после уменьшения (подп. 4 п. 3 ст. 170 НК РФ). Причем сделать проводки необходимо в одном из кварталов, включающем в себя дату, когда поступили:

- исправленная «первичка»;

- корректировочный счет-фактура.

Об этом сказано в подп. 4 п. 3 ст. 170 НК РФ.

6. Получение бюджетных субсидий

Некоторые компании получают из бюджета различного рода возмещения. В том числе, например, возмещение затрат, возникших из-за необходимости оплатить (уплатить):

- товары (работы, услуг), с учетом НДС;

- НДС при ввозе товаров на территорию РФ (под юрисдикцией нашей страны).

Об этом сказано в подп. 6 п. 3 ст. 170 НК РФ.

7. Использование различных активов в рамках операций с нулевой ставкой

Самая распространенная из таких операций – экспорт. Мы не стали объединять настоящий пункт с пунктом 3 нашего перечня, так как при экспорте, например, свои особенности восстановления налога. В частности, вычет возможен, только если собраны все документы, подтверждающие ставку 0% (их сбор объективно занимает несколько месяцев).

Судебная практика по восстановлению НДС

Многие пункты предыдущего раздела нашего материала сложно назвать широко распространенными. Однако даже по привычным из них, например, по восстановлению аванса, регулярно возникают судебные споры.

Так, одна компания пыталась оспорить выводы инспекторов относительно деклараций НДС за II и III кварталы 2015 года. Компании было отказано в возмещении НДС из-за того, что она провела восстановление сумм налога не в том квартале. Налоговиков поддержали суды трех инстанций и Верховный Суд РФ.

Судьи всех четырех судов сошлись во мнении, что:

- компания должна была провести восстановление в том квартале, когда произошло исполнение договора и, соответственно, контрагент принял у себя НДС к вычету;

- НК РФ не содержит упоминания о возможности перенесения срока восстановления на другой квартал.

Компания продолжала настаивать, что ничего не нарушила, восстановив НДС в IV квартале 2015 года, так как:

- именно в указанный период были получены необходимые для восстановления оправдательные документы;

- на указанную налоговиками дату вычет был невозможен (при запросе налоговиков компания не смогла бы предоставить оправдательные документы);

- действие по алгоритму, указанному налоговиками означало бы возникновение настолько больших расходов на погашение недоимки, что это могло подкосить экономическое состояние компании.

Судьи признали недостатки налогового алгоритма, перечисленные налогоплательщиком (Определением Конституционного Суда РФ от 8 ноября 2018 г. № 2796-О). Однако решили, что приведенные компанией аргументы не могут служить основанием для освобождения ее от обязанностей обычного налогоплательщика.

Как избежать ошибок

Нетипичные операции могут привести к тому, что даже хороший бухгалтер, никогда с ними не работавший, допустит массу ошибок. Чтобы налоговые органы не стремились пополнить бюджет за счет компании, необходимо:

- исключить все налоговые риски, чреватые материальными и репутационными потерями для бизнеса;

- всегда увязывать различные виды учета – для этой цели служат контрольные соотношения, настолько многочисленные, что ручная увязка, как правило, исключена (необходима специальная программа, приобретение которой лишь для одной компании дороговато);

- тщательно перепроверять все показатели, учитываемые налоговиками.

Только комплекс перечисленных мероприятий позволит избежать доначислений по НДС от отдела камеральных проверок. Отметим, что при аутсорсинге бухгалтерии мы минимизируем влияние человеческого фактора.

Кроме того, наши специалисты подготовлены для оказания всесторонней поддержки исключительно на экспертном уровне. Вы можете рассчитывать на нашу помощь при любом взаимодействии или, наоборот, конфликте с ИФНС, например, при подготовке таких документов для налоговой, как:

- ответы на запросы и требования с железобетонной аргументацией в пользу компании;

- пояснения для представления непосредственно в налоговых органах (например, на комиссиях по легализации и допросах).

Представляя интересы клиента, мы используем все законные средства для борьбы за благоприятный для клиента исход по итогам проверки, в том числе тематических проверок по восстановлению НДС.