ГАПОУ ЧР

ГАПОУ ЧР На прошлой неделе, спустя почти месяц, Московская биржа возобновила торги российскими акциями. Объёмы торгов оказались небольшими, что и следовало ожидать — российские инвесторы не спешат входить в позиции в условиях неопределённости и сильнейшего давления на экономику страны, а западные инвесторы, оставшиеся на бирже, желают избавиться от уже купленных бумаг и не планируют покупать.

Запрет коротких продаж, многочисленные бай-бэки (обратные выкупы) и обещанная поддержка средствами Фонда национального благосостояния (ФНБ) должны были стабилизировать котировки акций, но этого не произошло.

Напротив, после мощного отскока в первые полчаса цены акций начали медленно снижаться, показывая отсутствие интереса со стороны крупных покупателей.

Отскок мог быть обусловлен маржин-коллами (принудительным закрытием позиций) тех, кто был в шорте, а последующее снижение связано с закрытием позиций (не путать с короткой продажей) — многие инвесторы в условиях роста инфляции, снижения покупательной способности и неопределённости решили выйти в кэш и вывести деньги с биржи.

Судя по динамике торгов, ФНБ до сих пор не приобрёл ни одной акции, выставив свои заявки сильно ниже текущих котировок для защиты ключевых уровней.

Дополнительное давление на акции может оказывать ожидание новых санкций, помимо уже введённых. Однако это не значит, что не стоит искать интересные бумаги для покупок.

Возможно, российскому фондовому рынку удастся пойти по иранскому сценарию, когда индекс TEDPIX с 2010 по 2014 г. вырос в четыре раза.

Сегодня предлагаем рассмотреть, какие из инвестиционных идей, выпущенных с начала 2022 г., по-прежнему актуальны.

Сейчас сложно найти компании, которые так или иначе не были бы задеты западными санкциями. Скорее всего, пострадают все сектора российской экономики. Однако многое зависит от силы воздействия санкций.

Следует с осторожностью относиться к ряду инвестидей в подсанкционные компании — среди них «ВТБ» (VTBR), «Совкомфлот» (FLOT), «Газпром нефть» (SIBN) и «Роснефть» (ROSN). Также можно временно отказаться от компаний, которые самостоятельно решили остановить инвестиции в свои российские «дочки», например, «Юнипро» (UPRO).

Кроме того, лучше не рассматривать инвестиционные идеи, направленные на покупку бумаг девелоперов и онлайн-ритейлеров, по крайней мере, до тех пор, пока не будет принято поддерживающих мер в отношении этих секторов.

В итоге остаются инвестидеи по «РУСАЛу», «Норникелю», «Сберу», «НОВАТЭКу», «ФосАгро», «НЛМК», «Сургутнефтегазу» и «Северстали». В первой части обзора рассмотрим идеи по акциям первых четырёх компаний. А по остальным — во второй.

Идея относительно акций «РУСАЛа» (RUAL) заключалась в том, что компания может показать сильные финансовые результаты по итогам всего 2021 г. и I полугодия 2022 г. Причиной роста показателей мог стать рост цен на алюминий на фоне дефицита металла.

Обзор деятельности «РУСАЛа».

Сейчас ситуация изменилась мало: цены на алюминий пробили рекордную отметку — 4000 долл. за тонну, после чего немного откатились и возобновили рост из-за запрета Австралии на экспорт глинозёма, бокситов и алюминиевых руд в Россию. На текущий момент стоимость алюминия составляет 3625 долл./т.

Скорее всего, дисбаланс спроса и предложения сохранится, поэтому цены могут продолжать расти. Кроме того, рубль значительно ослаб по отношению к доллару, значит, в рублёвом эквиваленте текущая рыночная конъюнктура позволит «РУСАЛу» продавать алюминий в два раза дороже по сравнению с прошлым годом.

При этом ждать дивидендов не стоит, так как стоимость валютного долга компании тоже выросла. Однако «РУСАЛу» пока удалось избежать санкций, поэтому покупка акций компании может быть оправдана.

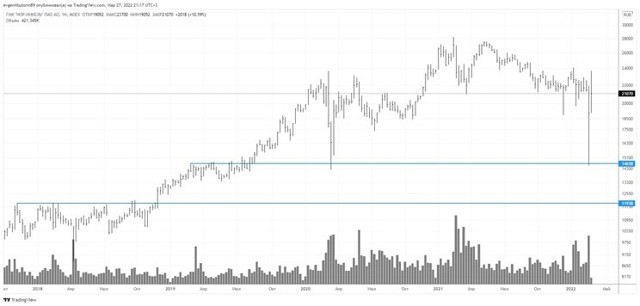

С технической точки зрения цена акций отскочила после значительного снижения. В пятницу стало ясно, что желающих продать «РУСАЛ» не так много, поэтому ждать сильного снижения акций компании не стоит. Интересными уровнями будут 58,72 и 46,77 руб. за акцию. Однако бумага может развернуться как раньше — вблизи 49,8 руб., так и позже — в зоне 39–42 руб.

Рис. 1. Динамика изменения стоимости акций «РУСАЛа» на Мосбирже, май 2019 — март 2022

Ранее аналитики считали, что ГМК «Норильский никель» (GMKN) может выиграть от стабилизации цен на рынке цветных металлов. За счёт увеличения добычи меди, никеля и платиноидов, а также высоких дивидендов котировки акций могут вырасти в 1,5 раза.

Обзор деятельности «Норникеля».

В итоге ситуация на рынке цветных металлов не только не стабилизировалась, а наоборот — нарушение логистических поставок привело к стремительному росту цен на никель (до 100 000 долл.). Постепенно цены стабилизировались, однако стоимость всё равно превышает 30 000 долл.

, что как минимум вдвое выше средней цены за предыдущую пятилетку. При этом палладий стоит на треть дороже уровней 2020–2021 гг., а медь торгуется вблизи исторических максимумов. В совокупности со слабеющим рублём и отсутствием прямых санкций против «Норникеля» это поможет максимизировать прибыль.

При этом более 90% операционных расходов компании номинированы в рублях.

С технической точки зрения акции «Норникеля» торгуются вблизи нижней границы консолидации. Интересными уровнями для покупок станут 14 650 и 12 000 руб. за акцию.

Рис. 2. Динамика изменения стоимости акций «Норникеля» на Мосбирже, 2018–2022

С середины октября 2021 г. акции «Сбербанка» (SBER) потеряли уже более 66%. В начале февраля аналитики рекомендовали покупать акции банка в надежде на отскок, возможный благодаря сильной отчётности и рекордной дивидендной доходности. Но положение банка изменилось.

Обзор деятельности «Сбербанка».

Во-первых, против «Сбера», как и против ряда других банков, были введены санкции, запретившие клиентам проводить сделки в валюте через американские банки.

Во-вторых, в прошлом году «Сбербанк» смог снизить резервы, однако теперь их вновь придётся увеличить, что скажется на размере дивидендов.

В-третьих, дивиденды и так, скорее всего, будут небольшие — Минфин допустил изменение дивидендных политик банков с целью их поддержки.

При этом «Сбербанк» — крупнейший банк страны, поэтому и отношение правительства к нему особенное. Есть вероятность, что ФНБ планирует приобрести именно акции «Сбербанка», но на более привлекательных уровнях. К тому же правительство планирует поддерживать банки не только изменением дивидендной политики, но и другими способами.

С технической точки зрения акции банка торгуются вблизи сильного уровня поддержки — 110,47 руб. Покупать бумагу следует на этом уровне или ниже.

Рис. 3. Динамика изменения стоимости акций «Сбера» на Мосбирже, 2013–2022

Аналитики рассчитывали, что высокие цены на газ и холодная зима в Европе помогут «НОВАТЭКу» (NVTK) улучшить финансовые показатели и увеличить размер дивидендов. На фоне этого акции компании рекомендовали покупать с целью 2100 руб.

Обзор деятельности «НОВАТЭКа».

Скорее всего, увеличения дивидендов в этом году мы не увидим, так как из-за западных санкций компании пришлось приостановить реализацию перспективных проектов, кроме первой очереди «Арктик СПГ 2». На текущий момент прямых санкций против «НОВАТЭКа» нет, но опосредованно они всё же мешают полноценной деятельности компании.

Дело в том, что танкеры-газовозы дрейфуют в море из-за отказа портов Великобритании и Ливии принимать их. Кроме того, у «НОВАТЭКа» могут возникнуть проблемы с проектным финансированием из-за санкций против «ВЭБ.РФ» и ряда банков. Дополнительную сложность создаёт поставка необходимого оборудования для запуска второй и третьей очередей «Арктик СПГ».

Евросоюз заявляет, что планирует отказаться от российских газа и нефти. Однако компенсировать образовавшийся дефицит им всё же придётся — США не смогут обеспечить столь огромное количество поставок. Поэтому, скорее всего, Европа будет вынуждена покупать СПГ у Китая.

На текущий момент Пекин держит нейтралитет, но оказывает поддержку РФ на фоне экономической и торговой блокады. Поэтому Китай может стать тем самым посредником между «НОВАТЭКом» и ЕС.

Кроме того, Китай является одним из партнёров по «Арктик СПГ 2» и, вероятнее всего, будет продолжать поддерживать проект, в отличие от французских и итальянских компаний.

С технической точки зрения акции «НОВАТЭКа» торгуются вблизи уровня поддержки, сформировав приличный отскок. За первые два дня торгов крупных продавцов в бумаге не появилось. Интерес представляет уровень 800,8 руб. Именно он сейчас оптимален для покупки бумаг компании.

Рис. 4. Динамика изменения стоимости акций «НОВАТЭКа» на Мосбирже, сентябрь 2015 — 2022

И помните, рынок, как пластилин, постоянно меняет форму и направление. Часто после выхода тех или иных идей и обзоров появляются новости, которые могут изменить ситуацию, поэтому подходить к формированию своего портфеля стоит с большой осторожностью.

Данный обзор выражает субъективное мнение автора и не является рекомендацией к покупке или продаже актива. Всегда стоит индивидуально подходить к рассмотрению каждой инвестиционной идеи и анализировать её согласно вашей торговой стратегии.

Обзор правовых позиций высших судов в спорах налогоплательщиков с ФНС | Компания права Респект

Федеральная налоговая служба России направила в территориальные налоговые инспекции обзор судебной практики Верховного суда и Конституционного суда за 1 квартал 2017 года по спорам с налоговыми органами. Документ будет интересен не только самим налоговикам, но и всем бухгалтерам организаций и ИП, которые хотят избежать конфликтных ситуаций с ФНС и знать, что делать, если проблема уже возникла.

Федеральная налоговая служба России направила в территориальные налоговые инспекции обзор судебной практики Верховного суда и Конституционного суда за 1 квартал 2017 года по спорам с налоговыми органами. Документ будет интересен не только самим налоговикам, но и всем бухгалтерам организаций и ИП, которые хотят избежать конфликтных ситуаций с ФНС и знать, что делать, если проблема уже возникла.

ФНС России направила письмом от 17.04.2017 N СА-4-7/7288@ своим территориальным органам для использования в работе обзор правовых позиций, отраженных в судебных актах Конституционного Суда и Верховного Суда, принятых в первом квартале 2017 года по вопросам налогообложения.

Всего в документе содержится 20 судебных решений, которые вынесли в этот период высшие российские суды, рассматривая споры налоговиков с организациями и ИП.

Некоторые из них были приняты в пользу налогоплательщиков, однако в большинстве случаев победителем все же была признана ФНС, это серьезный повод задуматься.

Для того, чтобы бухгалтеры были заранее готовы к ситуациям, подобным тем, которые привели других налогоплательщиков в суд, мы подготовили краткий обзор некоторых выводов, сделанных судами в налоговых спорах. Они могут оказаться интересными как для юридических лиц, так и для индивидуальных предпринимателей, применяющих разные системы налогообложения.

1. ФНС может взыскать необоснованный налоговый вычет, как неосновательное обогащение

Конституционный Суд подтвердил, что налоговый орган имеет полномочия по взысканию с налогоплательщиков денежных средств, полученных им вследствие неправомерно (ошибочно) предоставленного налогового вычета по НДФЛ, в порядке возврата неосновательного обогащения в случае, если такая мера является единственно возможным способом защиты финансовых интересов государства.

Судьи отметили, что если налогоплательщик получил налоговый вычет при отсутствии законных оснований, то его сумма является неосновательным обогащением. Поэтому порядок, определенный в главе 60 Гражданского кодекса РФ о правовом регулировании обязательств вследствие неосновательного обогащения, распространяется на такую ситуацию.

Применение органом ФНС в рамках статьи 1102 ГК РФ обязания лица, которое без законных оснований приобрело или сберегло имущество, обязанности его возвратить не противоречит нормам Основного закона.

Такая норма не исключает использование института неосновательного обогащения за пределами гражданско-правовой сферы применительно к налоговой выгоде.

Однако суд отметил, что при предоставлении неправомерного имущественного налогового вычета по ошибке самого налогового органа, требование о возврате средств может быть заявлено только в течение трех лет с момента принятия ошибочного решения о предоставлении имущественного налогового вычета.

Если в необоснованном имущественном налоговом вычете виновен сам налогоплательщик (предоставление подложных документов и т.п.

), то орган ФНС вправе обратиться в суд с соответствующим требованием в течение трех лет с момента, когда он узнал или должен был узнать об отсутствии оснований для предоставления налогоплательщику имущественного налогового вычета.

При этом суд должен самостоятельно провести проверку соблюдения этого срока, то есть правило пункта 2 статьи 199 ГК РФ, согласно которому исковая давность применяется судом только по заявлению стороны в споре, в данной ситуации не подлежит применению. (Постановление Конституционного Суда РФ от 24.03.2017 N 9-П).

2. Компенсационные выплаты работникам при увольнении по инициативе работодателя могут быть признаны расходами в целях налога на прибыль

Организация учла суммы компенсаций, выплаченных увольняемым работникам на основании соглашений о расторжении трудовых договоров, при исчислении налога на прибыль организаций в составе расходов. При этом в качестве экономического обоснования таких расходов налогоплательщик указал оптимизацию производства и минимизацию затрат в связи с высвобождением рабочих мест.

Однако орган ФНС, позицию которого поддержали суды трех инстанций, решили, что налогоплательщик неправомерно включил эти затраты в состав расходов, так как подобные компенсационные выплаты непосредственно не связаны с выполнением работниками трудовых обязанностей.

Кроме того, такие выплаты не предусмотрены действующим законодательством в случае расторжения трудового договора по соглашению сторон.

Однако Судебная коллегия по экономическим спорам Верховного Суда РФ с такими выводами не согласилась и направила дело на новое рассмотрение.

Суд указал, что для признания экономически оправданными расходами на основании статьи 255 Налогового кодекса РФ выплат работникам при расторжении трудовых договоров по соглашению сторон достаточно того, чтобы работодатель смог достичь поставленную цель — увольнение конкретного работника с соблюдением баланса интересов работника и работодателя. В этом случае компенсационные выплаты направлены на разрешение возможной конфликтной ситуации при увольнении, и не направлены на личное обогащение увольняемого работника.

Только при значительном размере такой компенсации и значительном превышении обычного размера выходного пособия, предусмотренного статьей 178 Трудового кодекса РФ, на организацию-налогоплательщика ложится бремя раскрытия доказательств, обосновывающих природу произведенных выплат и их экономическую оправданность.

Поскольку размер такой компенсации законодательством не определен, а устанавливается соглашением сторон, налоговый орган вправе поставить под сомнение экономическую оправданность данных расходов, но при этом он не может давать оценку целесообразности принимаемых руководством организации решений. (Определение Верховного Суда РФ от 28.03.

2017 N 305-КГ16-16457 по делу N А40-7941/2015).

3. Орган ФНС, доначислив по результатам выездной налоговой проверки Налог на имущество организаций, обязан уменьшить налоговую базу по налогу на прибыль

Проверяющие доначислили организации налог на имущество по результатам выездной налоговой проверки.

Налогоплательщик решил, что при определении налоговой базы по налогу на прибыль организаций инспекторы неправомерно не учли сумму доначисленного налога на имущество по нормам статьи 89 НК РФ, что, в свою очередь, привело к излишнему доначислению налога на прибыль.

Судебная коллегия по экономическим спорам ВС РФ согласилась с доводами налогоплательщика о том, что в обязанность налоговой службы входит установление размера всех налоговых обязательств налогоплательщика за проверяемые периоды исходя из выводов, положенных в основу акта налоговой проверки. Поэтому при изменении суммы налога на имущество, инспекторы также были обязаны уменьшить налоговую базу по налогу на прибыль на сумму доначисленного налога.

Судьи отметили, что иной правовой подход в этом случае влечет необоснованное возложение на налогоплательщика обязанности по самостоятельной корректировке налоговых обязательств путем представления уточненной налоговой декларации за период, который уже был предметом налоговой проверки. (Определение Верховного Суда РФ от 26.01.2017 N 305-КГ16-13478 по делу N А40-159258/2015).

4. Между налогоплательщиками может существовать «иная зависимость»

Верховный суд РФ поддержал позицию ФНС по поводу того, что даже при отсутствии признаков прямой субъективной зависимости между организациями не исключена возможность применения положений подпункта 2 пункта 2 статьи 45 НК РФ, так как понятие «иной зависимости» между налогоплательщиком и лицом, к которому предъявлено требование о взыскании налоговой задолженности, имеет самостоятельное значение и его толкование должно быть направлено на противодействие избегания налогообложения.

Такой вывод был сделан по результатам рассмотрения дела, в рамках которого специалисты ФНС предприняли меры принудительного взыскания задолженности с налогоплательщика, которые не дали результатов.

К такой невозможности взыскания недоимки привела схема, которую создал банк совместно с взаимозависимыми (подконтрольными) организациями.

Эти действия были направлены на уклонение от налогообложения путем вывода имущества из активов налогоплательщика.

При этом судьи согласились с выводами налогового органа о взаимозависимости всех участников схемы и наличии условий для применения подпункта 2 пункта 2 статьи 45 НК РФ.

Оказалось, что учредитель организации находится в служебном и ином подчинении у руководства банка, а уставной капитал общества сформирован за счет имущества третьей компании, где генеральным директором является еще один совладелец банка. В результате суды пришли к выводу, что хотя в данном случае не соблюдены условия, предусмотренные статьей 105.

1 НК РФ «Взаимозависимые лица», между участниками сделки существует «иная зависимость». (Определение Верховного Суда РФ от 26.01.2017 N 303-КГ16-19317 по делу N А51-4996/2015).

5. Взыскание с собственника организации ущерба, причиненного в связи с уклонением юрлица от уплаты налогов, является обоснованным

Конституционный суд РФ решил, что нормам Конституции не противоречат положения пункта 1 статьи 1064 ГК РФ, на основании которых налоговым органом с собственника организации, привлеченного к уголовной ответственности, взыскан ущерб, причиненный бюджетной системе РФ.

Организация не смогла заплатить доначисленные ФНС налоги и налоговый орган подал заявление о ее банкротстве. Оказалось, что собственник организации, не являясь директором, фактически контролировал деятельность и давал распоряжение номинальному директору о заключении фиктивных договоров и предоставлении налоговой отчетности с фиктивными показателями.

Против него было возбуждено уголовное дело, по которому он был признан виновным в уклонении от уплаты налогов.

Налоговый орган в рамках этого дела заявил требования о взыскании ущерба с физического лица, которое суд полностью удовлетворил, установив причинно-следственную связь между его действиями и ущербом, причиненным государству.

Гражданин подал жалобу в КС РФ, указав в ней, что пункт 1 статьи 1064 ГК РФ противоречит Конституции РФ, поскольку допускает взыскание с физических лиц ущерба при отсутствии установленного факта получения такими лицами экономической выгоды от уклонения от уплаты налогов.

Конституционный Суд указал, ЧТО ДАННАЯ НОРМА направлена на конкретизацию конституционных гарантий защиты прав потерпевших от преступлений и не может рассматриваться как нарушающее конституционные права заявителя, перечисленные в жалобе (Определение Конституционного Суда РФ от 28.02.2017 N 396-О).

Источник: http://ppt.ru

Обзор практики Верховного Суда по налогам за ноябрь 2021

Рассматриваются наиболее интересные позиции Верховного Суда по налоговым вопросам

Контакты

YouTube: https://www.youtube.com/c/МаксимЮзвак

ЯндексДзен: https://zen.yandex.ru/yuzvak_max

При обнаружении ошибок просьба сообщать по адресу: maxymv1985@gmail.com

Общие вопросы

Определение от 29 ноября 2021 г. № 304-ЭС21-20278 (с. Антонова М.К., Атлант) –

Неявка конкурсного управляющего для ознакомления с материалами дела не может расцениваться как ограничение прав налогоплательщика со стороны налогового органа.

Определение от 19 ноября 2021 г. № 309-ЭС21-21256 (с. Антонова М.К., Администрация Чернушинского городского округа) –

Установлен факт бездействия администрации, выразившийся в непринятии мер по разработке и утверждению правового акта, регламентирующего предоставление муниципальной Услуги по даче письменных разъяснений налогоплательщикам по вопросам применения нормативных правовых актов муниципального образования о местных налогах и сборах. Полагая, что бездействие администрации является незаконным, Прокуратура обратилась в арбитражный суд.

Суды пришли к выводу, что бездействие администрации, выразившееся в непринятии соответствующего правового акта, влечет неопределенность в деятельности финансового органа по предоставлению данной муниципальной услуги, нарушает права и законные интересы неопределенного круга лиц, в том числе субъектов предпринимательской деятельности.

Определение от 16 ноября 2021 г. № 304-ЭС21-20856 (с. Антонова М.К., Научно-проектный центр ВостНИИ) –

Отмена решения вышестоящим налоговым органом не означает, что имеются условия деликтной ответственности, при этом в решении ФНС России не содержится выводов о процессуальных нарушениях со стороны инспекции.

В состав убытков включены, в том числе расходы на судебное представительство, вопрос о взыскании которых подлежит разрешению с использованием установленного процессуальным законодательством института судебных расходов.

Определение от 2 ноября 2021 г. № 306-ЭС21-19653 (с. Тютин Д.В., СПЕКТР-КС) –

- Вопреки доводам конкурсного управляющего, суды указали, что признание должника банкротом и введение процедур банкротства не препятствует осуществлению финансово-хозяйственной деятельности должника и не лишает его статуса налогоплательщика (плательщика сборов), то есть участника отношений, регулируемых законодательством о налогах и сборах.

- Комментарий к налоговым спорам за ноябрь 2021

Налоговая ответственность

Определение от 29 ноября 2021 г. № 306-ЭС21-16086 (с. Тютин Д.В., Михайловское жилищное хозяйство) –

Фнс рассказала, какую практику высших судов за ii квартал 2021 года испол

- Налоговики взяли на вооружение очередные выводы КС РФ и ВС РФ по вопросам налогообложения, в частности:

- одни и те же обстоятельства нельзя оценивать по-разному для организации и должностного лица. Как указал КС РФ, если организацию освободили от ответственности, то штрафа у бухгалтера быть не должно (п. 1 обзора позиций);

- даже если инспекция затянула сроки проверки, права взыскать налоговую недоимку она не лишается. Главное — соблюсти общий двухлетний срок. Так решил ВС РФ (п. 6 обзора позиций);

- Верховный Суд не разрешил применять расчетный метод определения расходов по налогу на прибыль, если организация сама создает схему получения необоснованной налоговой выгоды (п. 7 обзора позиций);

- определить, считается объект движимым имуществом или относится к недвижимости, можно с учетом ОКОФ. С этим подходом ВС РФ налоговики уже соглашались (п. 11 обзора позиций);

- КС РФ не увидел нарушений в том, что налог на имущество организаций платят по кадастровой стоимости и с тех помещений, которые фактически не используют под офисы (п. 4 обзора позиций);

- налогоплательщик, который перешел на общий режим, не лишается права на вычет НДС только потому, что счета-фактуры относятся к периоду применения УСН с объектом «доходы». Так посчитал ВС РФ (п. 9 обзора позиций).

Письмо ФНС России от 28.07.2021 № БВ-4-7/10638

Источник: https://www.consultant.ru/

Подписаться на журнал

- Налоговики взяли на вооружение очередные выводы КС РФ и ВС РФ по вопросам налогообложения, в частности:

- одни и те же обстоятельства нельзя оценивать по-разному для организации и должностного лица. Как указал КС РФ, если организацию освободили от ответственности, то штрафа у бухгалтера быть не должно (п. 1 обзора позиций);

- даже если инспекция затянула сроки проверки, права взыскать налоговую недоимку она не лишается. Главное — соблюсти общий двухлетний срок. Так решил ВС РФ (п. 6 обзора позиций);

- Верховный Суд не разрешил применять расчетный метод определения расходов по налогу на прибыль, если организация сама создает схему получения необоснованной налоговой выгоды (п. 7 обзора позиций);

- определить, считается объект движимым имуществом или относится к недвижимости, можно с учетом ОКОФ. С этим подходом ВС РФ налоговики уже соглашались (п. 11 обзора позиций);

- КС РФ не увидел нарушений в том, что налог на имущество организаций платят по кадастровой стоимости и с тех помещений, которые фактически не используют под офисы (п. 4 обзора позиций);

- налогоплательщик, который перешел на общий режим, не лишается права на вычет НДС только потому, что счета-фактуры относятся к периоду применения УСН с объектом «доходы». Так посчитал ВС РФ (п. 9 обзора позиций).

Письмо ФНС России от 28.07.2021 № БВ-4-7/10638

Источник: https://www.consultant.ru/

Подписаться на журнал

Важное для налогоплательщиков – от ФНС и судов

ФНС подготовила обзор правовых позиций Конституционного и Верховного судов по вопросам налогообложения: когда налогоплательщик не обязан уплачивать транспортный налог, несмотря на наличие сведений о регистрации автомобиля; когда пени по одному налогу не начисляются при наличии переплаты по другому; как квалифицируется имущество в качестве движимого и недвижимого; от чего зависит взимание налога на имущество…

В феврале 2021 г. ФНС подготовила обзор правовых позиций, которые отражены в судебных актах Конституционного Суда РФ и Верховного Суда РФ, принятых в VI квартале 2020 г. по вопросам налогообложения1. Именно эти позиции должны использовать налоговые органы на местах в целях единообразного применения налогового законодательства.

В статье мы рассмотрим наиболее важные из них. С учетом сложности налогового законодательства изучение правовых позиций, включаемых ФНС в такие обзоры, является критически важным для всех налогоплательщиков. Подобные разъяснения позволяют сделать вывод о том, как следует исполнять ту или иную норму права.

В определении ВС РФ по делу ООО «Борец»2 был рассмотрен вопрос об определении правовой природы пени. Какую функцию выполняет Пеня – компенсационную или карательную?

Фабула дела следующая. У налогоплательщика одновременно возникли переплата по налогу на прибыль и обязанность по уплате НДС на меньшую сумму. Налогоплательщик подал заявление о зачете излишне уплаченного налога на прибыль в счет платежей по НДС, но пока ждал ответа инспекции, ему были начислены пени. Конечно, согласиться с этим было нельзя.

Важные разъяснения ФНС о налогообложении доходов физлицПеред подготовкой декларации по НДФЛ узнайте, придется ли уплатить налог, если работодатель компенсировал стоимость вашей поездки; как рассчитывается минимальный срок владения недвижимостью для освобождения от НДФЛ и предоставляется налоговый вычет

Дело дошло до ВС РФ.

Суд, рассматривая жалобу налогоплательщика, подчеркнул, что «задолженность перед бюджетом по конкретному виду налога объективно отсутствует, если накопленные по этому налогу суммы переплаты превышают величину вновь начисленного налога».

Действительно, если возможно зачесть суммы переплаты и задолженности, то «момент взаимозачета» и будет считаться датой уплаты налога. Таким образом, налогоплательщик не совершает лишних телодвижений, а бюджет не понесет ущерба.

Но увы, если у налогоплательщика есть недоимка по одному налогу и переплата по другому, ему нужно подать в налоговый орган заявление о зачете.

Верховный Суд, развивая принцип простоты и удобства уплаты налога, отмечает, что «заявляя о зачете, налогоплательщик освобождает публичное образование от необходимости возврата ему соответствующих сумм из бюджетной системы и в то же время освобождается от необходимости отвлечения денежных средств из своего оборота для исполнения вновь возникающей налоговой обязанности». Таким образом, обращаясь с заявлением о зачете, налогоплательщик выбирает наиболее удобный способ уплаты налога, обеспечивающий удовлетворение как публичных, так и частных интересов.

Суд подчеркивает, что период рассмотрения заявления о зачете зависит от усмотрения налогового органа.

И это значит, что права налогоплательщика в данный период не должны быть ущемлены, ведь он своевременно исполнил свою обязанность, направив заявление о зачете.

По мнению Суда, исполнение налоговых обязательств без лишних затрат и усилий должно быть частью повседневной деятельности налогоплательщиков.

Таким образом, в определении по делу ООО «Борец» ВС РФ лишний раз подчеркнул компенсационную правовую природу пени и указал, что налоговые органы должны придерживаться принципа простоты и удобства взимания налогов (подробнее об этом деле – в новости «ВС пояснил, когда пени по одному налогу не начисляются при наличии переплаты по другому»).

( «Налог на прибыль: нововведения 2021 года» и «НДС: нововведения 2021 года».)

С 2019 г. Движимое имущество организаций перестало быть объектом налогообложения. В связи с этим актуальным вопросом в арбитражных судах стала квалификация имущества в качестве движимого/недвижимого.

Значимым делом в разрешении этой проблемы стало определение ВС РФ по делу ЗАО «Лесозавод 25»3.

В нем были изложены весьма прогрессивные выводы о том, что суд и налоговый орган не должны следовать исключительно формальным критериям оценки имущества при такой квалификации (подробнее – в новости «ВС пояснил порядок разграничения движимого и недвижимого имущества для налогообложения»).

За какое имущество юрлицам не придется уплачивать налоги?С начала года организации освободили от обязанности платить налоги за движимое имущество. Но разграничить движимые и недвижимые вещи часто оказывается непросто. ФНС разъяснила, как квалифицировать имущество

Вместе с тем правовые позиции Верховного Суда не всегда находят отражение при рассмотрении аналогичных дел. Так, в определении ВС РФ по делу АО «Транснефть-Дружба»4 трубопроводы признаны недвижимым имуществом, несмотря на отсутствие очевидной квалификации их в качестве таковых.

В деле ПАО «ОРСКНЕФТЕОРГСИНТЕЗ»5 Верховный Суд также квалифицировал трубопроводы в качестве недвижимого имущества. Однако выводы ВС РФ в этой части представляются нам противоречивыми.

Так, Суд отмечает, что «связь технологических трубопроводов с землей является опосредованной и обеспечивается наличием эстакад (постаментов, опор), на которых смонтированы данные трубопроводы в силу нормативных требований законодательства в области безопасности».

Из этой цитаты сложно сделать однозначный вывод, что трубопроводы являются недвижимым имуществом.

Остается надеяться, что в дальнейшем суды будут индивидуально подходить к квалификации имущества, не решать спорные вопросы, исходя лишь из наличия тех или иных формальных признаков.

( «Имущественные налоги: нововведения 2021 года».)

Возможно ли скорректировать показатели кадастровой стоимости налогооблагаемого имущества на сумму НДС? В ст.

146 НК РФ закреплено определение объекта обложения НДС: определение рыночной стоимости объекта без намерения дальнейшей реализации имущества не образует объекта налогообложения.

Кроме того, законодательством предусмотрена отдельная Процедура оспаривания показателей кадастровой стоимости, не предполагающая указанную корректировку. Таким образом, обозначенный выше вывод Суда очевиден и логичен.

( «Определение и пересмотр кадастровой стоимости – по новым правилам» и «Новые правила исправления ошибок, допущенных при определении кадастровой стоимости».)

Законодательством предусмотрена процедура снятия транспортного средства с регистрационного учета, что будет являться подтверждением отсутствия объекта налогообложения. Однако не всегда налогоплательщик может осуществить эту процедуру, хотя транспортным средством уже и не владеет, например если оно уничтожено в результате аварии, утонуло или сгорело.

ВС РФ указал, что налоговый орган должен устанавливать наличие транспортного средства в каждом отдельном случае.

Так, реализация транспортного средства в принудительном порядке на основании исполнительного листа не является безусловным основанием для прежнего владельца исполнить обязанность по уплате транспортного налога.

А при уничтожении транспортного средства в результате пожара объект налогообложения отсутствует вовсе. Таким образом, несмотря на наличие сведений о регистрации автомобиля в уполномоченном органе, налогоплательщик не обязан уплачивать транспортный налог.

(Прим. ред.: 15 марта 2021 г.

ФНС сообщила об утверждении формы заявления о гибели или уничтожении объекта налогообложения по транспортному налогу (а также порядка ее заполнения и формата представления такого заявления в электронной форме), формы уведомления о прекращении исчисления транспортного налога в связи с гибелью или уничтожением объекта налогообложения, формы сообщения об отсутствии основания для прекращения исчисления транспортного налога в связи с гибелью или уничтожением объекта налогообложения (Приказ ФНС России от 29 декабря 2020 г. № ЕД-7-21/972@).)

( «Как остановить начисление транспортного налога?» и «Чтобы не платить налог за автомобиль… который продан, утилизирован после аварии или реализован на торгах за долги…».)

ОАО «Московская шерстопрядильная фабрика» арендовало земельный участок, вид разрешенного использования которого – «размещение офисных зданий делового и коммерческого назначения».

Однако фактически общество использовало здания под производственные и образовательные цели. Налоговый орган отнес указанные объекты к торговым только по виду разрешенного использования земельного участка.

Поэтому налоговая база по данным объектам была определена исходя из кадастровой стоимости. Согласиться с этим налогоплательщик не мог.

КС РФ рассмотрел жалобу общества и указал на недопустимость возложения повышенной налоговой нагрузки на налогоплательщика без экономических оснований6.

Вид разрешенного использования земельного участка должен учитываться при определении земельного налога, в то время как при определении налога на имущество первостепенным должен быть критерий фактического использования имущества (подробнее – в новости «КС высказался против обложения производственных объектов повышенным имущественным налогом»).

В Налоговом кодексе РФ предусмотрена норма, направленная на ускоренное освоение земельного участка без цели его дальнейшей перепродажи. Так, п. 15 ст. 396 НК РФ установлен повышающий коэффициент 2 к ставке земельного налога, если собственник в течение 3-летнего срока с даты государственной регистрации прав на земельный участок не осуществил жилищное строительство.

Однако Верховый Суд в определении по делу ООО «Компания “ГрандСервис-Ек”» подчеркнул, что указанный коэффициент является средством стимулирования жилищного строительства, но никак не санкцией7.

Так, выполнение работ по договору о развитии застроенной территории в соответствии с градостроительным законодательством предусматривает наличие объектов, подлежащих сносу. Учитывая объем необходимых работ, собственник не сможет в течение 3 лет выполнить строительство и подтвердить данный факт государственной регистрацией прав на объекты.

Таким образом, при формальном толковании указанной нормы жилищное строительство в рамках развития застроенной территории является более обременительным, нежели иная форма строительства. Применение п. 15 ст. 396 НК РФ должно соответствовать целям налогового законодательства и учитывать положения иных отраслей права.

1 Письмо Федеральной налоговой службы от 1 февраля 2021 г. № БВ-4-7/1078@.

2 Определение Верховного Суда РФ от 23 ноября 2020 г. № 305-ЭС20-2879 по делу № А40-86746/2019.

3 Определение Верховного Суда РФ от 12 июля 2019 г. № 307-ЭС19-5241 по делу № А05-879/2018.

4 Определение Верховного Суда РФ от 25 ноября 2020 г. № 306-ЭС20-13858 по делу № А49-3817/2019.

5 Определение Верховного Суда РФ от 25 сентября 2020 г. № 305-ЭС20-12979 по делу А40-85398/2019.

6 Постановление Конституционного Суда РФ от 12 ноября 2020 г. № 46-П.

7 Определение Верховного Суда РФ от 15 октября 2020 г. № 309-ЭС20-11143 по делу № А60-50402/2019.

Фнс рассказала, какие выводы высших судов за i квартал 2021 года налоговики взяли на вооружение

- Служба собрала очередной обзор позиций ВС РФ и КС РФ по вопросам налогообложения. В него вошли и несколько выводов, которые мы освещали в новостях:

- отказать в вычете НДС могут из-за контрагентов 2-го звена, даже если налогоплательщик смог доказать реальность операций со своим непосредственным контрагентом (п. 3 обзора);

- организация может учесть в расходах неотделимые улучшения, которые передала арендодателю без компенсации, если обоснует их (п. 5 обзора);

застройщик вправе считать базу по налогу на прибыль не по каждой квартире, а по комплексу в целом (п. 6 обзора).

Налоговики обратили внимание и на другие выводы, среди которых:

если компания получает доходы помимо лизинговых платежей, при оценке контролируемой задолженности это не всегда значит, что она ведет иную деятельность (п. 4 обзора);

физлица — не ИП, которые ведут предпринимательскую деятельность, имеют право на профессиональный вычет по НДФЛ (п. 7 обзора).

Документ:

Письмо ФНС России от 06.04.2021 N БВ-4-7/[email protected]Подробнее ➤

Федеральная налоговая служба направляет для использования в работе обзор правовых позиций, отраженных в судебных актах Конституционного Суда Российской Федерации и Верховного Суда Российской Федерации, принятых в первом квартале 2021 года по вопросам налогообложения.

В.В.БАЦИЕВ

- Приложение

- ОБЗОР

- ПРАВОВЫХ ПОЗИЦИЙ, ОТРАЖЕННЫХ В СУДЕБНЫХ АКТАХ

- КОНСТИТУЦИОННОГО СУДА РОССИЙСКОЙ ФЕДЕРАЦИИ И ВЕРХОВНОГО

- СУДА РОССИЙСКОЙ ФЕДЕРАЦИИ, ПРИНЯТЫХ В ПЕРВОМ КВАРТАЛЕ

- 2021 ГОДА ПО ВОПРОСАМ НАЛОГООБЛОЖЕНИЯ

1.

Само по себе необоснованное обращение налогоплательщика в налоговый орган с целью реализации права на имущественный налоговый вычет в связи с приобретением жилого помещения не может считаться представляющим достаточную для криминализации общественную опасность, поскольку предоставление вычета должно быть в такой ситуации исключено действиями сотрудников налогового органа, которыми принимается решение — по результатам камеральной налоговой проверки — о действительном размере налоговой обязанности лица за конкретный налоговый период.

Заявитель обвинялся в мошенничестве (хищении чужого имущества путем обмана).

Ему инкриминировалось, что, приобретя квартиру за счет средств федерального бюджета, он представил в налоговый орган две налоговые декларации по налогу на доходы физических лиц (форма 3-НДФЛ) за 2015 и 2016 годы с заявлением о предоставлении имущественных налоговых вычетов, на получение которых он не имел права, будучи участником накопительно-ипотечной системы жилищного обеспечения военнослужащих.

По результатам рассмотрения дела гарнизонным военным судом вынесен приговор от 16.10.2018, оставленный без изменения окружным военным судом и Верховным Судом Российской Федерации, заявитель осужден по предъявленному обвинению.

Установлено, что Подсудимый действительно представил Договор купли-продажи, кредитный договор и сообщил, что Жилое помещение приобретено «по военной ипотеке», однако не уточнил, что расходов из личных сбережений он не понес.

По мнению судов, он не мог заблуждаться относительно правомерности своих действий с учетом положения пункта 5 статьи 220 Налогового кодекса Российской Федерации, в силу которого ему не положен имущественный налоговой вычет, поскольку жилое помещение приобретено им за счет средств бюджетной системы Российской Федерации, а не за счет собственных средств.

Конституционный Суд Российской Федерации рассмотрев дело заявителя пришел к выводу, что сам факт строительства либо приобретения лицом жилого дома, квартиры, комнаты или доли (долей) в них служит одним из законных оснований для предоставления — при соблюдении установленных условий — налогового вычета и дает ему повод предположить наличие права на вычет, обращение в налоговый орган этого лица за подтверждением такого права само по себе не только не противоречит Налоговому кодексу Российской Федерации, но и выступает закрепленной законом формой реализации налогоплательщиком своих правомочий. Обращение приобретателя жилого помещения в налоговый орган и представление им документов, чтобы подтвердить наличие у него права на вычет, служат предпосылкой для выполнения налоговым органом своей обязанности по контролю за соблюдением законодательства о налогах и сборах, для оценки представленных документов в ходе камеральной налоговой проверки.

Письмом ФНС России от 22.08.

2014 N АС-4-15/16675 управлениям ФНС России по субъектам Российской Федерации предписано провести дополнительный анализ материалов камеральных налоговых проверок деклараций по НДФЛ по предоставлению вычета участникам накопительно-ипотечной системы, поскольку вычет не может быть предоставлен если расходы на строительство или приобретение жилого помещения произведены за счет выплат из средств бюджетов бюджетной системы.

Суд также отметил, что вопрос о привлечении к ответственности по статье 159 Уголовного кодекса Российской Федерации в связи с заявлением имущественного налогового вычета при покупке жилого помещения с использованием денежных средств, предоставленных военнослужащим из федерального бюджета, уже был предметом рассмотрения Конституционного Суда Российской Федерации (Постановление от 22.07.2020 N 38-П по делу о проверке конституционности части 3 статьи 159 Уголовного кодекса Российской Федерации (мошенничество совершенное лицом с использованием своего служебного положения, а равно в крупном размере)).