ГАПОУ ЧР

ГАПОУ ЧР Учет запасов с 2021 года — тема, которую мы продолжаем рассматривать. В предыдущих статьях мы обсудили общие изменения в учете запасов с 2021 года, подробно разобрали учет спецодежды. Сегодня рассмотрим другие аспекты учета, связанные со вступлением в силу ФСБУ 5/2019, главное внимание уделим управленческим запасам и учету инвентаря.

Содержание статьи:

1. Учет запасов с 2021 года — Запасы для управленческих нужд

2. Учет запасов с 2021 года — Примеры учета канцтоваров

3. Учет запасов с 2021 года новые правила

4. Учет материальных запасов в 2021 году

5. Учет запасов по ФСБУ 5/2019 — Примеры учета инвентаря

1. Учет запасов с 2021 года — Запасы для управленческих нужд

Учет запасов по ФСБУ 5 2019 позволяет по-новому подходить к запасам для управленческих нужд. Сегодня ни один нормативный документ в российском учете не содержит ни определения, ни хотя бы примерного перечня управленческих запасов (затрат).

Поэтому каждая компания с 2021 года должна определиться с собственным перечнем затрат для управленческих нужд. Раньше можно было работать и без такого перечня, при квалификации запасов руководствуясь лишь здравым смыслом.

Сейчас все по-другому. И важно для любых компаний, хотя и по разным причинам:

-

Любая компания может учет запасов по ФСБУ 5 2019 не вести в отношении запасов для управленческих нужд. В этом случае рекомендовано затраты, которые раньше формировали бы стоимость запасов, учитывать в расходах периода, в котором они понесены (п. 2 ФСБУ 5/2019).

При этом организация может сразу отражать такие расходы, например, на счете 26. Разработчики 1С на настоящий момент предлагают нам два варианта:

- первый — при проведении Списания с расчетного счета, выбрать в строке «Расчеты» вариант не по «актам и накладным», а «без закрывающих документов». Такой вариант подойдет для организаций, применяющих УСН с объектов налогообложения «Доходы».

- второй — сначала отразить расходы на одном из затратных счетов, используя документ «Услуги (акт, УПД). Проводки по счету 10 в этом случае тоже не будет.

Раньше такой вариант применяли некоторые компании, имеющие право на упрощенный учет.

Если решили учет запасов по ФСБУ 5 2019 в отношении запасов для управленческих нужд не вести, отражаем это решение в учетной политике, сопровождая списком управленческих расходов. При составлении отчетности информацию раскрываем в бухгалтерской отчетности.

Когда и как это сделать? Составляя отчетность за 2021 год. Например, в Пояснениях к бухгалтерской отчетности, сформированных в виде текстового файла.

Но так следует поступить, предварительно оценив последствия такого решения для компании.

Возможно, в вашей немаленькой фирме так организован учет управленческих запасов, что каждая ручка выдается после утверждения заявки на канцтовары от подразделения.

Учет ведется помесячно, движение запасов отражается и в бухгалтерском, и в управленческом учете. Если отказаться от признания управленческих затрат запасами, будет сломана годами сложившаяся система учета.

Пусть и управленческого. Но базирующегося на бухгалтерском.

-

Еще один момент, который нужно учесть, особенно производственным компаниям, – управленческие запасы теперь не формируют себестоимость продукции.

Производственникам придется пересмотреть локальные акты по расчету себестоимости продукции, убрать из расчетов управленческие затраты.

И также определиться с перечнем управленческих расходов, выделив дополнительно те управленческие расходы, которые связаны с созданием продукции (п. 18, б) и п. 26 г) ФСБУ 5/2019). Их нужно оставить в расчете себестоимости.

Но придется по-другому организовать учет.

Учет запасов с 2021 года новые правила в отношении тех затрат, которые учитывались на счете 26, теперь этот порядок нужно пересмотреть.

Разработчики 1С внесли изменения в программу. Теперь вести учет управленческих затрат, непосредственно связанных с производством, нужно на счете 25 (либо другом бухгалтерском счете, в соответствии с учетной политикой фирмы). Но не на счете 26, который с 01.01.2021 закрывается в полной сумме на счет 90.08 «Управленческие расходы».

- Остатки на счете 26 на начало года (если они были), следует перевести со счета 26 на тот счет, где теперь будут учитываться аналогичные запасы.

- 2. Учет запасов с 2021 года — Примеры учета канцтоваров

- Вариант 1 – принято решение управленческие запасы по ФСБУ 5/2019 не учитывать, затраты относить на расходы текущего периода.

- Дебет 26 Кредит 60 — поступление канцтоваров,

- Дебет 60 Кредит 51 — оплата канцтоваров.

- Вариант 2 – ФСБУ 5/2019 в отношении управленческих запасов применяются.

- Вся канцелярия, материальные затраты на содержание офиса, учитываются по прежним правилам, например:

- Дебет 10.06 Кредит 60 — поступление канцтоваров,

Дебет 26 Кредит 10.06 — канцтовары переданы в эксплуатацию.

Более дорогие офисные принадлежности, которые, возможно, ранее учитывали на счете 10.09 (после передачи в эксплуатацию — за балансом, на счете МЦ.04), можно учитываются в прежнем порядке. Те, которые приняты на учет до 01.01.2021. Новые аналогичные учитываем в запасах, только если срок их службы менее 12 месяцев.

3. Учет запасов с 2021 года новые правила

Правил достаточно много, мы их уже обсуждали в предыдущих статьях. Еще раз напомним некоторые.

-

Микропредприятия вообще могут не применять ФСБУ 5/2019. Кроме тех, у кого нет права применять упрощенные способы учета. Но и им не следует торопиться с решением. Сначала нужно оценить возможные последствия.

Например, если маленькая фирма занимается торговлей, складской учет необходим. Без него практически невозможно отслеживать движение товаров, следить за их сохранностью. Проще применять новый Стандарт по запасам.

Тогда не придется прописывать свои собственные правила учета в учетной политике относительно материальных расходов. Просто написать, что ФСБУ 5/2019 не применяется, на наш взгляд, недостаточно.

Нужно сформулировать свой способ учета.

-

Запасы со сроком полезного использования более года, теперь и не запасы вовсе (п. 3 ФСБУ 5/2019).

В отношении них, учитывая применяемые в организации нормы по учету основных средств (ОС), существенность информации о таких активах для пользователей отчетности, и, помня про метод рациональности, следует выработать новый подход. И также прописать этот подход в учетной политике по бухгалтерском учету.

Учет запасов с 2021 года новые правила в отношении спецодежды мы рассмотрели в отдельной статье. Аналогичные действия, на наш взгляд, нужно проводить в отношении всех активов со сроком использования более года. Сейчас такие активы стали называть малоценными объектами, малоценными ОС, несущественными ОС, но суть не изменилась.

Можно часть таких запасов учесть и в составе основных средств (ОС). Но только в случае, когда:

- предполагается экономическая выгода от использования таких активов,

- данные о стоимости таких активов существенны для пользователей бухгалтерской отчетности.

Напомним, что если вы определили для себя, что последствия перехода на ФСБУ 5/2019 вы будете отражать перспективно, то остатки инвентаря на счетах учета на 01.01.2021 можно оставить без изменений.

4. Учет материальных запасов в 2021 году

В учете материальных запасов (теперь мы к ним относим только те, которые используем в течение года или операционного цикла). Многие правила остались прежними, но есть и отличия.

-

Формирование первоначальной стоимости запасов.

Появились новые составляющие такой стоимости. Например, стоимостное выражение оценочного обязательства по будущему демонтажу, утилизации запасов и восстановление окружающей среды (при необходимости).

В некоторых случаях при формировании стоимости запасов нужно определять их справедливую стоимость, а не фактическую или рыночную, как мы делали ранее. Например, когда материалы оплачиваются неденежными средствами, вносятся в уставный капитал, когда получены безвозмездно.

Порядок определения справедливой стоимости в стандарте не прописан. Есть лишь отсылка к международному стандарту IFRS 13 «Оценка справедливой стоимости». Одно из положений IFRS 13 (п. 9) определяет справедливую стоимость как цену, которая была бы получена при продаже актива или уплачена при передаче обязательства в ходе обычной сделке на активном рынке.

-

Изменился подход к последующей оценке запасов, формированию резерва под обесценение. Незавершенное производство теперь включается в состав запасов и регулируется по тем же правилам ФСБУ 5/2019, что и материалы, товары и готовая продукция.

-

Кроме того, учет материальных запасов в 2021 году нужно вести, переосмыслив некоторые правила, которые ранее были прописаны, например, в Методических указаниях (МУ) по учету МПЗ.

Уже появились новые рекомендации по отражению привычным операций. Например, по оприходованию излишков материальных запасов, обнаруженных при инвентаризации.

Советуем ознакомиться с рекомендациями центра БМЦ. Например, с Рекомендацией Р-120/2020-КпР «Активы, выявленные в результате инвентаризации».

Ранее применялись правила МУ по учету МПЗ, теперь можно применять ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности».

Да, новый подход заключается в том, что обнаруженные излишки или недостачи трактуются как результат ранее допущенных ошибок в учете.

В зависимости от срока возникновения ошибки, срока ее обнаружения, существенности стоимости излишков, необходимо сделать ту или иную корректировку в учете.

5. Учет запасов по ФСБУ 5/2019 — Примеры учета инвентаря

Рассмотрим примеры по учету малоценных объектов. Объектов, которые раньше отражали на счете 10.09 и относили к «инвентарю и хозяйственным принадлежностям».

Пример 1

Приобретение производственного инвентаря стоимость ниже лимита ОС (20 тысяч рублей, без НДС), со сроком полезного использования более года. Компания в 2021 в отношении ОС применяет ПБУ 6/01.

Учет ведем по-прежнему, например, на счете 10.09. После передачи в производство (счет учета 20, 23, 25, но не 26) учитываем на забалансовом счете МЦ.04 «Инвентарь и хозяйственные принадлежности в эксплуатации».

Обоснование

Актив удовлетворяет критериям признания ОС, а не запасов. И, на наш взгляд, должен квалифицироваться как ОС. Из-за малой стоимости (менее 40 тыс. рублей за единицу без НДС), в соответствии с п. 5 ПБУ 6/01 можно признать его малоценным ОС, учитывать в составе материально-производственных запасов (МПЗ), т.е. по правилам ФСБУ 5/2019, ведь именно они действуют с 2021 года.

На счетах учета такой актив должен отражать обособленно. Счет 10.09 для этого вполне подходит.

Далее, в соответствии с п. 36 ФСБУ 5/2019 стоимость такого актива списывается по мере отпуска в производство (или ином выбытии) одним из способов, определенных в учетной политике:

- по средней себестоимости,

- по себестоимости единицы

- по ФИФО (первых по времени поступления).

И отражается за балансом на счете МЦ.04.

Пример 2

Приобретение офисной оргтехники стоимость ниже лимита ОС, со сроком полезного использования 3 года. Например, МФУ (принтер, копир, сканер) стоимостью 18 тыс. руб., в т.ч. НДС 3 тыс. руб. Компания в 2021 в отношении ОС применяет ПБУ 6/01, от учета управленческих расходов по ФСБУ 5/2019 не отказалась.

- Подход тот же, что и в Примере 1.

- Различие — при передаче МФУ для собственных управленческих нужд счет учета выбираем 26.

- На забалансовом счете МФУ тоже отражаем.

- Пример 3.

- Условия Примера 1, кроме того, что компания применяет ФСБУ 6/2020 досрочно, с 2021 года, либо МФЦ поступило в 2022 году, когда применения ФСБУ 6/2020 стало обязательным для всех организаций.

- Возможны два варианта:

-

По ФСБУ 6/2020 можно установить любой лимит ОС, например 10 тыс. руб. Тогда МФУ будет «полноценным» ОС, будет учитываться в обычном порядке (вернее, по новым правилам ФСБУ 6/2020).

-

Если стоимость МФУ ниже установленного лимита по ОС, признавать в качестве ОС не будем. Затраты на приобретение МФУ будем отражать в расходах периода приобретения.

И учитывать на забалансовом счете МЦ.04.

Обращаем ваше внимание, что в программе 1С появляются новые (измененные документы) для учета запасов.

Так, с релиза 3.0.90 для отражения использования материальных запасов в производстве и для собственных нужд, передачи материалов работнику используется документ «Расход материалов» (аналог документа «Требование-накладная»). Но вид операции различается. В первом случае — это «Использование материалов», во втором — «Передача сотруднику».

Мы с вами рассмотрели учет материальных запасов в 2021 году. Если у Вас остались вопросы, пишите их в х ниже.

- Статья по учету спецодежды с 2021 года.

- Записывайтесь на наш курс Азбука бухгалтера на ОСНО

- Подписывайтесь на наш инстаграм и телеграм

- И наш тик-ток

- Наш канал на яндекс-дзен

Учет материальных запасов с 2021 года

Документы складского учета: полное руководство

Шаблоны и формы

Складские документы — это специализированные шаблоны и формуляры, в которых фиксируется информация о фактическом наличии и движении материальных ценностей на складах организации.

23 сентября 2019 Евдокимова Наталья

Организация складского учета на предприятии направлена на достижение конкретных целей. Это обеспечение сохранности материальных ценностей и формирование достоверной и полной информации о наличии и передвижении материальных активов.

Вот что относится к складским документам:

- накладные;

- ведомости;

- акты;

- описи;

- журналы;

- другие документы, которые помогают вести учет материалов на всех этапах движения и позволяют проконтролировать перемещение активов на складах с момента их поступления до фактического выбытия, использования или списания.

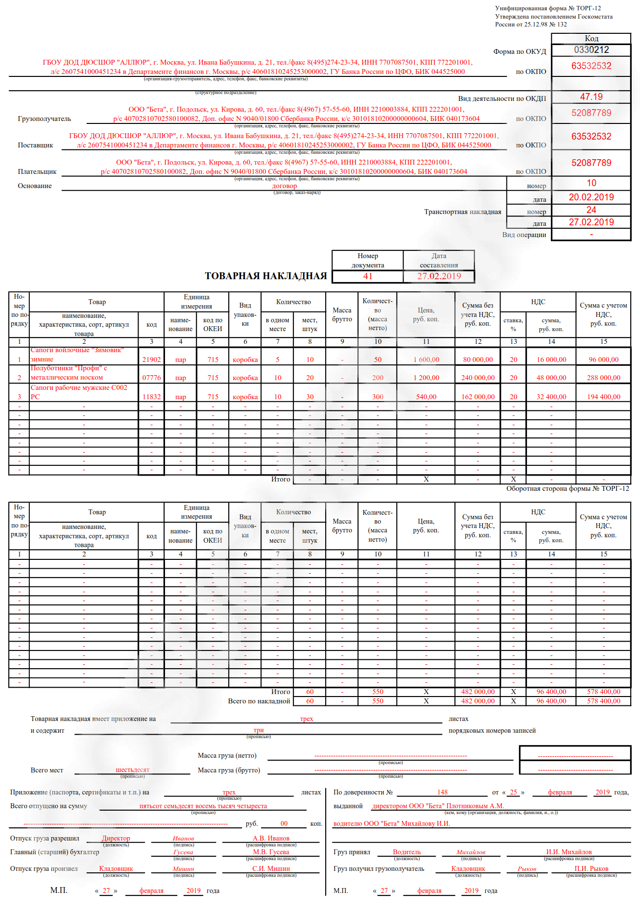

Один из самых распространенных бланков — накладная ТОРГ-12.

Как организовать учет

Шаг 1. Организовать склад. Это особенно важно, если в учреждении большое количество товарно-материальных ценностей для их учета и хранения.

Шаг 2. Назначить ответственного работника или даже несколько лиц, уполномоченных на ведение складского дела.

Шаг 3. Утвердить перечень складских документов, которые будут использоваться в компании. НКО и представители бизнеса вправе разработать собственные бланки и формуляры. Все шаблоны следует закрепить в учетной политике. Бюджетникам следует руководствоваться положениями Приказа Минфина № 52н.

Документооборот на складе

Представим складской документооборот для чайников в виде таблицы с пояснениями к каждому формуляру. Все унифицированные формы можно скачать для работы. Бланки применять не обязательно, организация вправе разработать собственные шаблоны. Вот список основных складских документов:

| Поступление | ТОРГ-12 | Заполняются при покупке материальных ценностей у поставщика. Представляют собой товарные накладные, в которых детализирована информация о поступающих ТМЦ. Так как документы поступают от внешних источников, заполнением бланков занимается поставщик (Продавец, передающая сторона). |

| М-15 | ||

| М-4 | Приходный ордер заполняется ответственным лицом по ведению складского учета. Допускается отказаться от заполнения М-4, заменив формуляр специальным штампом. Штамп о получении проставляется на накладных. В структуре штампа должны быть предусмотрены все обязательные реквизиты М-4. | |

| ТОРГ-2 | Это акт о наличии расхождений. Его требуется составить, если фактический объем, характеристики или качество поставки отличается от заявленных позиций в накладной. | |

| Товарный чек или накладная | Используется при закупке ТМЦ через подотчетных лиц. С 01.07.2019 изменились правила ведения подотчета. Теперь принять материалы только по накладной или товарному чеку нельзя. Обязательно требуется фискальный чек. | |

| Справки, акты, ведомости и иные бланки Образец складской справки | Используются при иных способах поступления ТМЦ. Например, при безвозмездной передаче придется подготовить акт о приемке-передаче. Либо использовать иной документ, предусмотренный в учетной политике. Например, складская справка об остатках в произвольной форме потребуется при сверке остатков с бухгалтерией. | |

| Фактический учет | Партионная карта МХ-10 | Используется при условии, что организация осуществляет партионный способ учета ТМЦ. То есть каждая партия товара хранится отдельно. На каждую поставку заводится партионная карта. Партия — это однородные товары, ценности, материалы, которые поступили в учреждение по одному первичному документу. Бланк партионной карты разрабатывается фирмой самостоятельно. |

| Карточка учета материалов М-17 | Этот метод учета называется сортовым. Карточка заводится на каждую учетную единицу ТМЦ. Учет в таком случае ведется по видам материалов, сортам, наименованиям. Причем вне зависимости от даты и объема поставки. | |

| Внутреннее перемещение | М-11 | Требование-накладная оформляется при необходимости передать ТМЦ от одного материально-ответственного лица другому. Например, при передаче материалов между складами или структурными подразделениями учреждения. М-11 заполняет ответственный работник отправляющей стороны. Составляется 2 экземпляра. Первый хранится по месту выбытия актива, второй — по месту учета при поступлении. |

| Инвентаризация | Приказ о проведении инвентаризации (ИНВ-22) | Локальный распорядительный акт — основание для проведения контрольных мероприятий. В приказе следует обозначить:

С готовым приказом должны быть ознакомлены все заинтересованные лица. |

| Инвентаризационная опись (ИНВ-3) | Это фактическое наличие активов и ТМЦ на складе предприятия. То есть уполномоченная комиссия фиксирует данные в опись в соответствии с фактическими показателями и объемами ТМЦ. Инвентаризация может проводиться только в присутствии материально ответственных лиц (Приказ Минфина РФ от 13.06.1995 № 49). | |

| Сличительная ведомость (ИНВ-19) | Одна из обозначенных ведомостей заполняется при наличии расхождений фактических и учетных данных. Если бухгалтерский учет, складской учет не совпали, то расхождение фиксируется в документе. Какой именно документ будет использоваться в работе, закрепите в учетной политике. | |

| Ведомость учета результатов, выявленных инвентаризацией (ИНВ-26) | ||

| Хранение | МХ-1 | При получении материалов на хранение ответственное лицо заполняет акт приема-передачи ТМЦ по форме МХ-1. В нем фиксируется информация об активах, передаваемых на ответственное хранение на склад. |

| МХ-2 | По истечению срока хранения либо по требованию передавшей стороны МОЛ возвращает товары. Оформляется акт о возврате ТМЦ в форме МХ-2. | |

| Выбытие | Лимитно-заборная карта (М-8) | Используется при списании материалов в производство либо для передачи активов на сторону. Заводится только на одну номенклатуру и на один отчетный месяц. По истечению отчетного периода передается в бухгалтерию. |

| Накладная об отпуске материалов на сторону (М-15) | Заполняется при отпуске товаров или материалов на сторону. Используется редко, в большинстве случаев применяется форма М-15. | |

| Требование-накладная (М-11) | Оформляется разово. То есть один отпуск ТМЦ — один документ. Подготовьте сразу два экземпляра для каждой стороны. | |

| Товарная накладная (ТОРГ-12) | Используется при реализации товарных ценностей. Если отгрузка товаров покупателям производится через транспортные компании, то следует оформить и товарно-транспортную накладную. |

Накладные в складском учете

Несмотря на многообразие учетных и первичных форм учета, складская накладная является основным документом. Формуляр используется для отражения поступления активов на склад и для регистрации выбытия ТМЦ при реализации или на сторону.

Оформлением накладных занимается та сторона, которая осуществляет передачу товара: продавец или поставщик. Например, при покупке товара компания получает уже готовую форму ТОРГ-12. На основании этого документа в складском учете организации фиксируется отгрузка товара.

Уже при реализации актива, например при продаже собственной продукции, компания самостоятельно заполняет ТОРГ-12, так как сама компания выступает в роли продавца. Заполняется вся необходимая информация о сторонах сделки (покупатель, продавец и транспортная компания при необходимости). Затем регистрируется детальная информация о ТМЦ.

Образец товарной накладной ТОРГ-12

Скачать

Инвентаризационные ведомости

Контроль над сохранностью ценностей и материальных активов — ключевая цель складского учета. Для реализации этой цели предусмотрена специальная Процедура — инвентаризация. По сути, инвентаризационные проверки — это выверка фактического наличия ТМЦ с данными бухгалтерского учета.

Оснований для проведения инвентаризации несколько:

- Перед составлением годовой финансовой отчетности.

- При смене материально ответственного лица.

- При выявлении фактов хищения активов.

- При передаче активов в аренду или на ответственное хранение.

- При ликвидации экономического субъекта.

- При стихийных бедствиях, пожарах, наводнениях.

При выявлении расхождений составляется инвентаризационная складская ведомость.

Образец заполнения ведомости по форме ИНВ-19

Скачать

Ценные бумаги в складском учете

Обеспечить сохранность ТМЦ можно не только на собственном складе. Нередко организации передают активы на сохранение сторонним торговым складам. При оформлении операции получающая сторона, то есть торговый склад, должна оформить соответствующую документацию. В вопросе следует руководствоваться статьей 912 ГК РФ, она подскажет, какие складские документы являются ценными бумагами.

Торговый склад, принимая на ответственное хранение ТМЦ, обязуется выдать:

- Складскую квитанцию.

- Простое складское свидетельство.

- Двойное складское свидетельство.

Простое и двойное складское свидетельство признано ценными бумагами, так как эти документы выступают в роли залоговой документации. То есть товар в течение срока хранения является залогом путем залога соответствующего свидетельства. А вот унифицированная квитанция ценной бумагой не является.

Другие статьи автора на gosuchetnik.ru Статья подготовлена с использованием материалов КонсультантПлюс. Получить доступ

Статья подготовлена с использованием материалов КонсультантПлюс. Получить доступ

Таблица со сроками хранения документов в 2021 году:

|

Если компания не представит проверяющим органам документы, срок хранения которых еще не истек, то штрафов не избежать. Важно учитывать новые требования законодательства!

Новые сроки хранения документов

| Бухгалтерский учет | Первичная бухгалтерская документация

|

Не менее 5 лет |

Регистры бухгалтерского учета:

|

Не менее 5 лет | |

Документы учетной политики:

|

Не менее 5 лет. | |

| Бухгалтерская финансовая отчетность и аудиторские заключения: | ||

| Месячная отчетность | 1 год, при наличии квартальной и годовой отчетности. Если нет, то хранить постоянно | |

| Квартальная отчетность | 5 лет, при наличии годовой отчетности. Если нет, то хранить постоянно. | |

| Годовая бухгалтерская отчетность | Постоянно | |

| Аудиторские заключения | Не менее 5 лет. В отношении годовой отчетности — постоянно. | |

| Налоговый учет | Документы, используемые для подтверждения расчетов по налогам, сборам, взносам, в общем случае | Не менее 5 лет |

| Налоговые декларации и расчеты по налогам, сборам и взносам | Не менее 6 лет | |

| Счета-фактуры | 5 лет | |

| Журнал учета счетов-фактур | Не менее 5 лет с момента внесения последней записи | |

| Книги покупок и книги продаж | ||

| Документы, подтверждающие объем понесенного убытка и сумму, на которую была уменьшена налоговая база по каждому налоговому периоду при исчислении УСН | В течение всего срока использования права на уменьшение налоговой базы на сумму убытка | |

| Страховое обеспечение граждан во внебюджетные фонды | Документы, необходимые на исчисления и уплаты страховых взносов | Не менее 6 лет |

| Расчет по форме 4-ФСС | 5 лет с момента принятия отчетности Фондом | |

| Квитанция о приеме 4-ФСС | ||

| Налоговый учет | Документы по личному составу: приказы по личному составу, личные карточки, личные дела, трудовые договоры и др | |

| Созданные до 2003 года | 75 лет | |

| Созданные после 2003 года | 50 лет | |

| Коллективный Договор организации | Не менее 10 лет | |

| Штатное расписание | Постоянно | |

| График отпусков | Не менее 3 лет с момента окончания его срока действия | |

| Оригиналы личных документов работника (трудовая книжка, диплом, свидетельство и прочее) | До момента востребования, но не более 75 лет, в отношении оформленных до 2003 года и 50 лет, в отношении оформленных после 2003 года |

Это далеко не весь перечень бумаг, которые обязана хранить организация.

При экспертизе ценности документов и отборе их к уничтожению необходимо руководствоваться новым Перечнем типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков их хранения» (Зарегистрирован 06.02.2020 № 57449)

Сколько хранить кадровые документы

Сроки хранения кадровой документации последний раз корректировались в 2016 году. Изменения были отражены в Федеральном законе от 02.03.2016 № 43-ФЗ.

Порядок и период сохранности стал зависеть от даты оформления бумаг.

Кадровые документы, такие как приказы по личному составу, личные дела, трудовые договоры и др.,созданные до 2003 года, следует сохранять в течение 75 лет. Период сохранности исчисляется с года, следующего за годом оформления документа.

К кадровой документации, оформленной уже после 2003, требования к периодам хранения изменились. Такие формуляры нужно сохранять не менее 50 лет.

Отметим, что речь идет о трудовых договорах, приказах, личных карточках работников. А также о невостребованных оригиналах личной документации работника (трудовые книжки, свидетельства, дипломы, удостоверения).

Акция на переплет документов!

Архивный переплет от 120 рублей за книгу!

Изменения условий перевозки документов.

При заключении договора на архивные работы, все транспортные расходы по перевозке документов абсолютно бесплатно!

Бесплатно вызовите нашего специалиста

Вы получите исчерпывающую информацию о состоянии Ваших документов. Также сможете сделать выводы о компетенции наших сотрудников и обдумать дальнейшее сотрудничество.

Скидка на услугу хранения документов!

Закажите услугу хранения документов до конца этого месяца, сообщите менеджеру что обращаетесь с сайта по акции, получите гарантированную скидку 15% на Ваш заказ.

Электронный архив в подарок!

Закажите услугу оцифровки документов и получите программное обеспечение «Электронный архив» в подарок.

Срочное уничтожение документов

Уничтожим Ваши документы в день обращения!

Работаем на портале поставщиков госуслуг

Учет материалов для управленческих нужд с 2021 года в "1С:Бухгалтерии 8" | ВДГБ

- 1.1 Приняты к учету материалы для управленческих нужд

- 1.2 Учтена в расходах в БУ стоимость материалов для управленческих нужд

- 1.3 Учтен входной НДС

- Документ «Поступление (акт, накладная, УПД)»

- Раздел: Покупки – Поступление (акты, накладные, УПД).

- Кнопка Поступление, вид операции документа – «Товары (накладная, УПД)».

- В поле Склад выберите склад, где будут храниться управленческие материалы до передачи их в использование.

- По кнопке Добавить заполните табличную часть документа. В колонке Номенклатура выберите из справочника «Номенклатура» приобретенные для управленческих нужд материалы. По ссылке в колонке Счет учета откройте форму «Счета учета» и выберите счет затрат, на который списывается стоимость управленческих материалов в бухгалтерском учете и аналитику к нему;

- Заполните остальные колонки – укажите количество, цену, ставку НДС.

- Заполните остальные поля документа.

- Кнопка Провести.

Посмотрите результат проведения документа. В бухгалтерском учете в соответствии с учетной политикой организации стоимость запасов, предназначенных для управленческих нужд, учтена в расходах на дату приобретения, в налоговом учете стоимость будет учтена в расходах на дату передачи этих запасов в эксплуатацию.

1.3 Входной НДС принят к вычету

Документ «Счет-фактура полученный»

- Заполните поля Счет-фактура № и от в документе поступления, нажмите кнопку Зарегистрировать или проведите документ поступления. Автоматически будет создан документ Счет-фактура полученный, его поля будут заполнены данными из документа-основания, а в форме документа-основания появится ссылка на созданный документ.

- По ссылке откройте документ Счет-фактура полученный. Проверьте заполнение полей документа и установленный флажок Отразить вычет НДС в книге покупок. Если флажок снять, то вычет отражается регламентным документом Формирование записей книги покупок.

- Посмотрите результат проведения документа.

- 2.1 Отражена в БУ передача в эксплуатацию материалов для управленческих нужд

- 2.2 Учтена в расходах в НУ стоимость материалов для управленческих нужд, переданных в эксплуатацию

- Документ «Расход материалов»

- Раздел: Склад – Расход материалов (Требования-накладные).

- Кнопка Создать.

- В поле Вид операции выберите «Использование материалов».

- В поле Склад выберите склад, с которого материалы передаются в эксплуатацию. Выбранный склад будет отображаться в печатной форме М-11 в графе «Отправитель».

- По кнопке Добавить заполните табличную часть документа. Проверьте, что в колонке Счет учета указан счет 10.21.1.

- Кнопка Провести.

- Для отображения печатной формы документа по форме М-11 используйте кнопку Печать.

Посмотрите результат проведения документа. В налоговом учете стоимость материалов для управленческих нужд учтена на дату передачи в эксплуатацию, в бухгалтерском учете списано только количество материалов, их стоимость была учтена в расходах в момент приобретения.

Поскольку в бухгалтерском и налоговом учете стоимость материалов для управленческих нужд списывается в разные моменты времени, в соответствии с ПБУ 18/02 в оценке этих материалов в момент списания стоимости в бухгалтерском учете возникнет временная разница и соответствующий ей отложенный налоговый актив (ОНА), который будет погашен в момент списания стоимости в налоговом учете. Если списание стоимости материалов для управленческих нужд в бухгалтерском и налоговом учете произошло в пределах одного месяца, признание и погашение ОНА в учете не отразится.

Новые правила учета запасов в 2021 году

Федеральный стандарт бухучета ФСБУ 5/2019 «Запасы», который заменит ПБУ 5/01 и Методические рекомендации по бухучету МПЗ и специнструментов. В обязательном порядке использовать его необходимо с бухгалтерской (финансовой) отчетности за 2021 год, однако компании имеют право применять его и ранее.

В чем же отличия от действующих норм?

- В состав запасов добавлены объекты незавершенного производства и Недвижимость для продажи. Производить оценку запасов следует два раза: при признании и после него.

- Претерпит перемены и список расходов, которые необходимо включать в стоимость запасов, что повлечет за собой изменение системы калькулирования производственной себестоимости.

- Помимо этого, необходимо будет иметь долгосрочный прогноз последствий приобретения (формирования) запасов. В их себестоимость потребуется включать значение оценочного обязательства по демонтажу, утилизации запасов и восстановлению окружающей среды.

- Необходимо использовать справедливую стоимость согласно МСФО, в частности, при оплате запасов неденежными средствами.

Для того чтобы приступить к грамотному использованию нововведений, необходимо ознакомиться с ними предварительно.

Кто может не применять стандарт?

Организации бюджетной сферы использовать стандарт не станут. Стандарт могут не использовать микропредприятия, за исключением тех, кто не вправе применять упрощенные способы ведения бухгалтерского учета. Стоимость запасов они учтут в текущих расходах.

Можно будет не использовать стандарт к запасам для управленческих нужд. В этом случае расходы на их приобретение (создание) необходимо признавать в расходах периода, в котором расходы понесены. Решение о методе учета запасов следует раскрыть в бухгалтерской отчетности.

Как перейти на применение стандарта?

Результаты изменения учетной политики организация отображает ретроспективно или перспективно. Установленный порядок обязательно раскрывается в первой бухотчетности, составленной с использованием нового стандарта.

Что нужно относить к запасам?

Запасами являются активы, потребляемые или продаваемые в рамках обыкновенного операционного цикла компании, или используемые на протяжении срока не больше одного года. Согласно сопоставлению со списком запасов, из ПБУ 5/01 новый список существенно расширится.

Какие объекты включены в перечень запасов в новом стандарте, а какие нет показано в таблице:

| Признаются запасами | Не признаются запасами |

|

|

В каких случаях признавать запасы?

Для того чтобы признать запас в качестве актива не имеет значение, имеется ли на него Право собственности (хозяйственного ведения, оперативного управления).

Запасы признаются при одновременном соблюдении последующих обстоятельств:

- понесенные расходы гарантируют приобретение в будущем экономических выгод (реализацию цели работы некоммерческой компании);

- установлена совокупность понесенных расходов.

Срок выплаты отпускных в 2021 году: изменения, за сколько дней платить

Единицы учета запасов

Единицей учета запасов способен являться номенклатурный номер, инвентарный номер, партия, однородная группа, отдельный объект или иная единица. В соответствии с новым стандартом уже после признания запасов в бухгалтерском учете допускаются дальнейшие перемены единиц их учета.

Как оценивать запасы при принятии к учету?

Запасы придется оценивать и при поступлении в организацию, и после признания. В этом одно из отличий стандарта от ПБУ 5/01.

Как оценивать запасы при признании?

Так же, как и в настоящее время, запасы станут оцениваться согласно фактической себестоимости. При этом новый стандарт определяет различные принципы учета для объектов незавершенного производства, готовой продукции и для других запасов.

Запасы (за исключением незавершенного производства и готовой продукции)

В фактическую себестоимость включаются фактические затраты на приобретение (формирование) запасов, доведение их до надлежащего состояния и перемещение в место пользования, реализации либо потребления. Перечислим данные расходы:

- суммы, оплаченные (подлежащие оплате) поставщику. В нихнеобходимо учитывать все бонусы, уступки, вычеты, премии и льготы. Возмещаемые налоги и сборы принимать во внимание не нужно. Предоплату учесть в качестве расходов нельзя, до тех пор, пока поставщик (подрядчик) не предоставит запасы, не выполнит работы, не окажет услуги;

- затраты на заготовку и доставку;

- затраты на доведение запасов до надлежащего состояния (затраты на доработку, сортировку, фасовку и улучшение технических характеристик);

- стоимость демонтажа, утилизации запасов и мер по возобновлению окружающей среды;

- проценты, включаемые в стоимость инвестиционного актива (связанные с приобретением (созданием) запасов);

- иные требуемые расходы.

В себестоимость запасов не включаются:

- затраты, возникшие из-за чрезвычайных ситуаций;

- управленческие затраты, помимо ситуаций, когда они напрямую связаны с приобретением (формированием) запасов;

- расходы на хранение запасов, если оно не является частью технологии производства или условием закупки;

- иные расходы, которые не включены в состав необходимых.

Особенности формирования себестоимости в отдельных случаях

| Способ приобретения запасов | Способ формирования себестоимости запасов |

| От поставщика с отсрочкой или рассрочкой платежа на период, превышающий 12 месяцев, или меньший срок, установленный организацией | По сумме, которую организация могла уплатить без отсрочки (рассрочки). Разницу между этой суммой и номинальной величиной будущего платежа нужно учитывать по правилам ПБУ 15/2008 |

| От поставщика с оплатой неденежными средствами (полностью или частично) | По справедливой стоимости передаваемого имущества, имущественных прав, работ, услуг |

| Безвозмездно | По справедливой стоимости |

| От выбытия, в том числе частичного, внеоборотных активов или извлечения их при текущем содержании, ремонте, модернизации, реконструкции | По наименьшей из двух величин:

|

Для целей нового стандарта ФСБУ справедливая стоимость запасов обусловливается в порядке, предусмотренным МСФО (IFRS) 13 «Оценка справедливой стоимости». Если передаются активы, справедливую стоимость которых невозможно определить, себестоимость приобретаемых запасов равна их справедливой стоимости. Если ее тоже нельзя установить, себестоимостью запасов считается балансовая стоимость передаваемого имущества (имущественных прав), фактические расходы на выполнение работ, оказание услуг.

Организация, которая вправе применять упрощенные способы бухучета, при оплате запасов не денежными средствами сможет определять затраты, включаемые в себестоимость запасов, по балансовой стоимости передаваемых активов (фактических затрат на работы и услуги), даже если можно определить справедливую стоимость.

Особенности оценки запасов отдельными лицами

Организации, применяющие упрощенные способы учета, смогут включать в себестоимость запасов только их цену без скидок, уступок, премий и иных поощрений, не учитывая условия отсрочки (рассрочки) платежа.

Организации розничной торговли вправе оценивать приобретенные товары по продажной стоимости с отдельным учетом наценок. Величина наценок должна регулярно пересматриваться.

Торговые организации смогут включать в расходы на продажу затраты на заготовку и доставку товаров до центральных складов.

Незавершенное производство и готовая продукция

В фактическую себестоимость включаются затраты, связанные с производством продукции, выполнением работ, оказанием услуг. К таким затратам относятся:

- материальные затраты;

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизацию;

- прочие затраты.

В фактическую себестоимость включаются затраты, прямо относящиеся к производству конкретного вида продукции, работ, услуг (прямые) и затраты, которые не могут быть прямо отнесены к производству конкретного вида продукции, работ, услуг (косвенные затраты).

Организация должна самостоятельно решить какие затраты относятся к прямым, а какие – к косвенным. Косвенные затраты потребуется распределять между видами продукции, работ, услуг. Способ распределения нужно будет разработать и утвердить в учетной политике.

В фактическую себестоимость запасов не нужно будет включать:

- затраты, возникшие в связи с ненадлежащей организацией производственного процесса (сверхнормативные расходы, потери);

- затраты, возникшие в связи с чрезвычайными ситуациями;

- обесценение других активов;

- управленческие расходы, кроме случаев, когда они непосредственно связаны с производством продукции, выполнением работ, оказанием услуг;

- расходы на хранение, если оно не является частью технологии производства;

- расходы на рекламу и продвижение продукции;

- иные затраты, которые не являются необходимыми.

Незавершенное производство и готовую продукцию при массовом и серийном производстве допускается оценивать:

- в сумме прямых затрат без учета косвенных;

- в сумме плановых (нормативных) затрат. Их потребуется регулярно пересматривать. Разница между фактической себестоимостью и плановыми (нормативными) затратами будет уменьшать (увеличивать) сумму расходов в отчетном периоде, в котором выявлена разница.

При единичном производстве продукции незавершенное производство отражается в бухгалтерском балансе по фактически произведенным затрат.

Как оценивать запасы после признания?

Пункт 28 ФСБУ 5/2019 устанавливает, что запасы должны оцениваться организацией на отчетную дату по наименьшей из двух величин:

- по фактической себестоимости;

- чистой стоимости продажи.

Чистая стоимость реализации запасов представляет собой предполагаемую цену, согласно которой предприятие может реализовать резервы за вычетом необходимых расходов на производство, подготовку к продаже и продажу запасов.

За чистую стоимость реализации запасов (за исключением готовой продукции и товаров), станет приниматься величина, равная относящейся к запасам доле предполагаемой цены, согласно которой предприятие может реализовать готовую продукцию, работы, услуги, в производстве которых были использованы указанные запасы. Если подсчитать указанную величину сложно, за чистую стоимость продажи данных запасов может быть взята цена, по которой вероятно приобрести подобные запасы по состоянию на отчетную дату.

Если фактическая себестоимость запасов станет больше чистой стоимости их продажи, это будет расцениваться обесценением резервов. Подобное допустимо, в случае если они морально устареют, утратят первостепенные свойства, уменьшится рыночная цена запасов, сузятся рынки сбыта.

Читайте таке: Производственный календарь на 2021 год

Создание резерва

Предприятие обязано сформировать резерв при обесценении запасов (фактическая первоначальная стоимость запасов превосходит их чистую стоимость продажи). Резерв формируется в объеме превышения фактической себестоимости запасов над чистой стоимостью их реализации.

Балансовой стоимостью запасов станет их фактическая первоначальная стоимость за вычетом резерва.

В случае если чистая стоимость продажи запасов, по которым признано обесценение, не прекращает уменьшаться, их балансовая стоимость снижается вплоть до чистой стоимости продажи путем увеличения резерва под обесценение.

Если чистая стоимость реализации увеличивается, балансовая стоимость возрастает вплоть до чистой стоимости реализации путем восстановления ранее сформированного резерва (однако никак не больше их фактической себестоимости).

Величина обесценения запасов обязана являться расходом периода, в котором создан (увеличен) резерв. Размер восстановления резерва относится на уменьшение суммы затрат, признанных в данном периоде.

Предприятие, которое имеет право использовать упрощенные методы ведения учета, сумеет производить оценку запасов на отчетную дату согласно себестоимости.

Компании розничной торговли, которые дают оценку приобретенным товарам по продажной стоимости с отдельным учетом наценок, стоимость этих товаров показывают в бухгалтерском балансе без наценок. Отличие между указанной стоимостью товаров и их фактической себестоимостью относится на уменьшение (увеличение) суммы затрат в отчетном периоде, в котором выявлена указанная разница.

Когда и как списывать запасы?

ПБУ 5/01 никак не регулирует вопрос о том, в каких случаях списывать запасы. Согласно новому стандарту списание необходимо производить одновременно с признанием выручки от продажи или при выбытии в ситуациях, отличных от продажи.

Помимо этого, запасы обязаны быть списаны в случае, если предприятие не предполагает получение дохода от их дальнейшего использования или продажи.

Некоммерческой компании следует списать запасы, в случае если она не сумеет использовать их в целях установленной деятельности.

Балансовая стоимость списываемых запасов должна быть признана в расходах периода, в котором:

- признана выручка от продажи запасов;

- произошло иное выбытие (списание).

Расходы на списание запасов при продаже должны учитываться обособленно от расходов на списание в иных случаях.

При отпуске запасов в производство, отгрузке готовой продукции, товаров покупателю, при списании себестоимость запасов будет рассчитываться, как и сейчас, одним из следующих способов:

- по себестоимости каждой единицы;

- средней себестоимости;

- себестоимости единиц, первых по времени поступления (способ ФИФО).

Для расчета себестоимости запасов, обладающих аналогичными свойствами и областью применения, понадобится последовательно использовать один и тот же метод расчета. Себестоимость запасов, которые не могут быть взаимозаменяемыми, а также запасов, учитываемых в особом порядке (драгоценные металлы, драгоценные камни и т.п.), будет определяться по каждой единице учета запасов.

Какую информацию раскрыть в отчетности?

Минимальный перечень информации, который понадобиться раскрывать в отчетности, обширнее, чем существующий в ПБУ 5/01. Однако в настоящее время допустимо раскрывать в отчетности и другую информацию, не перечисленную в списке.

В отчетности следует отразить:

- балансовую стоимость запасов на начало и конец отчетного периода;

- сверку остатков запасов в разрезе фактической себестоимости и обесценения на начало и конец отчетного периода и движения запасов за данный промежуток;

- причины, из-за которых возросла чистая стоимость продажи запасов (в случае если имело место быть восстановление ранее созданного резерва);

- балансовую стоимость запасов, по которым у компании имеется ограничение на имущественные права;

- способы расчета себестоимости запасов;

- последствия смены данных способов (относительно предыдущего отчетного периода);

- авансы, предоплату, задатки, уплаченные организацией в связи с приобретением, созданием, переработкой запасов.

Все сведения в обязательном порядке раскрываются в разрезе видов запасов.

По материалам ucmsgroup.ru

11.12.2020 20:42