ГАПОУ ЧР

ГАПОУ ЧР

Несмотря на официально провозглашенное сближение РСБУ и МСФО, между ними есть существенные различия. Они касаются не только определенных стандартов по учету, но также самой концепции составления финансовых документов. Основные отличия МСФО и РСБУ — цели составления финансовой отчетности. Согласно МСФО цель составления отчетности — демонстрация бухгалтерской и управленческой информации для инвесторов и кредиторов. Эти данные напрямую влияют на качество ведения управленческого учета и инвестиционные решения. Цель отчетности, составленной согласно РСБУ, — проверка контролирующими органами налоговой документации. Различия в целях и круге пользователей неизбежно тянут за собой системные различия в принципах составления финансовой отчетности.

Экономическое содержание в приоритете

Согласно МСФО все операции в бухучете отражают с экономической стороны. Российские стандарты бухгалтерского учета всего лишь провозглашают этот принцип (согласно ПБУ 1/2008, п. 6) и большое внимание уделяют именно документальному оформлению операций, а не их экономической сущности. Она обычно переносится на второй план.

Классификация аренды: сравнительный анализ МСФО и РСБУ

В МСФО 16 классификация аренды сохранилась только для арендодателей. Они ведут учет на основе распределения рисков и вознаграждений от владения активом, которые распределяются между арендодателем и арендатором. Если аренда переносит на арендатора все риски и выгоды, которые связаны с переданным активом, она называется финансовой.

Согласно РСБУ классификация аренды происходит на основе формы договора, а не на взаимоотношениях сторон.

Форма и содержание договора лизинга являются определяющими при отражении объекта сделки на балансе арендатора или арендодателя.

И вследствие этого большинство договоров аренды, которые учитываются как операционная аренда по РСБУ, на самом деле должны классифицироваться как финансовая аренда по МСФО и отражаться в учете соответствующим образом.

В случае, когда при отражении финансовой аренды используют юридическую форму, пользователи отчетности не могут правильно оценить финансовые риски и выгоды.

Когда же ситуации будут отражать в отчетности приоритетное экономическое содержание согласно международным стандартам, эта информация будет полной и даст возможность принимать рациональные и хорошо обдуманные инвестиционные решения. Более того, исчезнет возможность манипулирования финансовыми показателями с помощью контрактов, которые имеют необходимую для данных целей юридическую форму.

Первичный документ или профессиональное суждение?

Первичный документ — главное основание для записи в бухгалтерском учете предприятия согласно РСБУ. Он имеет большую ценность, нежели суждение бухгалтера. Именно поэтому юридическая форма доминирует над экономической сущностью.

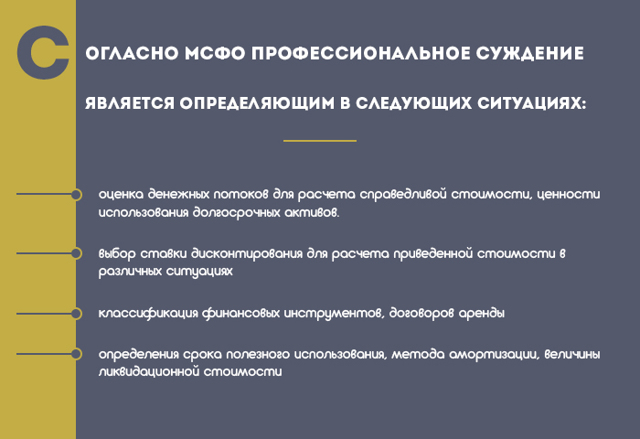

Применение профессионального суждения согласно международным стандартам в российской практике относится к тем стандартам учета, которые не нашли своего отражения в РСБУ. Именно поэтому российское законодательство не доверяет бухгалтерам во время составления финансовой отчетности право применять свое профессиональное суждение.

Мало того большинство бухгалтеров России не спешат пользоваться своим профессиональным мнением и брать на себя эти обязательства. Они не применяют в бухгалтерском учете даже те возможности профессионального суждения, которые указаны в РСБУ.

В российском бухучете при определении срока амортизации бухгалтера применяют амортизационные группы. Эта методика выгодна только для налогового учета. Однако в ПБУ «Учет основных средств» срок начисления амортизации должен основываться на оценке ожидаемого срока использования объекта основных средств. При этом надо обязательно учесть производительность и физический износ объекта.

Временная стоимость денег. Дисконтирование в МСФО

В отчетности, составленной согласно МСФО, обязательно считают дисконтирование. Именно оно удовлетворяет потребности инвесторов в качественной финансово-отчетной информации.

Инвестиционные решения основываются на принципах временной стоимости денег.

Дисконтирование в МСФО используют во время оценки стоимости объектов основных средств, нематериальных активов, финансовых инструментов и др.

Если взять российский бухучет, бухгалтера прибегают к дисконтированию только во время пользования ПБУ «Учет финансовых вложений». Оно применяется к долговым ценным бумагам и займам, которые предоставляются организациям. Но подобные записи не делают в бухгалтерском учете.

Справедливая стоимость в МСФО

Согласно требованиям МСФО справедливая стоимость очень популярна и часто применяется при оценке стоимости активов.

Причина: более ценной и значимой для главных пользователей финансовой отчетности — инвесторов — является информация о текущей стоимости активов, обязательств и предприятия в целом.

Информация, предоставленная в таком формате, дает возможность сделать объективные выводы и принять взвешенные инвестиционные решения.

В МСФО есть единое руководство, требования которого применимы к измерению справедливой стоимости, — Стандарт МСФО (IFRS) 13 «Справедливая стоимость».

В российской практике для оценки справедливой стоимости используют СГС «Концептуальные основы» (пункты 54–60). По этому стандарту справедливую стоимость актива рассчитывают по текущим ценам рынка либо ориентируясь на недавние сделки со схожими активами.

Учет обесценения долгосрочных активов в МСФО

В МСФО 36 «Обесценение активов» находятся требования по проведению тестового контроля долгосрочных активов на факт обесценения.

В этом стандарте изложена аксиома, главный смысл которой заключен в следующем: стоимость активов балансовая должна быть меньше возможных экономических вознаграждений от продажи или другого использования данных активов. РСБУ очень долго не предусматривали проверку на обесценение активов.

Впервые введение в российскую практику проверки на обесценение было осуществлено в 2007 году по нематериальным активам. В ПБУ 14/2007 написано, что

РСБУ очень долго не предусматривали проверку на обесценение активов. Впервые введение в российскую практику проверки на обесценение было осуществлено в 2007 году по нематериальным активам. С 13 декабря 2019 года в России вступил в силу СГС «Обесценивание активов», последние технические поправки в который внесены 2 марта 2020 г.

Принцип соответствия доходов и расходов

В РСБУ названный принцип упоминается, но очень часто его нарушают. Согласно принципам МСФО в бухгалтерском учете разрешается отражать операции с соблюдением соответствия доходов и расходов.

В финансовых отчетах, сформированных по требованиям МСФО, расходы отражены в отчете о совокупном доходе.

Этот метод основан на более точном сравнении со статьями доходов по сравнению с тем, как они учитываются по требованиям РСБУ.

Различия в применении стандартов МСФО и РСБУ также существуют в бухгалтерской практике. Первая причина — несоответствие международных и российских стандартов. Вторая причина — многие российские бухгалтера не стремятся следовать положениям учета, которые изложены в ПБУ. Третья причина — невыполнение на практике бухгалтерами требований, прописанных в ПБУ.

Резюме

Для пользователей отчетности (особенно иностранных инвесторов) финансовая документация, составленная согласно международных стандартов, считается более информативной.

Поскольку от качества финансовой информации напрямую зависит размер привлеченных инвестиций и стоимость инвестированного капитала. В современном мире самым ценным ресурсом является информация.

И преимущество получают те организации, информация о финансовом положении которых предоставлена максимально полно, понятно и достоверно.

Изучите теорию и практику применения МСФО, чтобы расширить карьерные перспективы и стать специалистом международного уровня! Зарегистрируйтесь и пройдите 3 урока курса «ДипИФР.Гарантия» бесплатно, чтобы увидеть, насколько удобно повышать квалификацию онлайн! Перейти к курсу ДипИФР.Гарантия Ваша компания ведет учет по МСФО?

Что такое МСФО и кому они нужны. Как Россия переходит на международные стандарты бухучета

- /

1 декабря 2021

Что такое МСФО и кому они нужны. Как Россия переходит на международные стандарты бухучета

Источник: Блог СберРешений на Клерк.ру

Руководитель управления методологии финансового аутсорсинга СберРешений

Международные стандарты финансовой отчетности (МСФО, International Financial Reporting Standards, IFRS) в России обязательны для использования только некоторым организациям (о них расскажем в статье).

В то же время Минфин активно реализует программу по развитию бухгалтерского учета и отчетности в России на основе МСФО, в том числе, через внедрение положений МСФО в федеральные стандарты бухгалтерского учета (ФСБУ).

Так что больше узнать об МСФО будет полезно всем.

Что входит в понятие МСФО

МСФО — это набор нормативных документов (стандартов и интерпретаций), регламентирующих правила составления финансовой отчётности организациями коммерческого сектора экономики. МСФО ориентированы не на менеджмент, а на пользователей финансовой отчетности, так как им необходима качественная отчетность для принятия решений. МСФО представляют собой совокупность взаимосвязанных документов, которые включают: предисловие к положениям МСФО; концептуальные основы финансовой отчетности; собственно, стандарты; разъяснения к стандартам или интерпретации. Все они образуют единую систему и не могут применяться по отдельности, вместе с тем каждый документ как элемент системы имеет определенное назначение.

МСФО разрабатываются Советом по МСФО (ранее — Комитет по МСФО) — независимым органом Фонда международных стандартов финансовой отчётности (МСФО), созданным в 2001 году.

Члены СМСФО отвечают за разработку и публикацию МСФО, а также за утверждение их интерпретаций. В процессе разработки публикуются документы для обсуждения, проекты стандартов, по которым принимаются комментарии.

Основные члены Совета — высококвалифицированные аудиторы и бухгалтеры из разных стран.

МСФО обеспечивают сопоставимость финансовой отчетности между компаниями в общемировом масштабе, а также являются условием доступности отчетной информации для внешних пользователей, например, банков, финансовых фондов, инвесторов, владельцев бизнеса из различных юрисдикций. Единые стандарты отчетности способствуют экономической эффективности, помогают инвесторам определять инвестиционные возможности и риски, тем самым снижая стоимость привлечения инвестиций и улучшая процесс распределения капитала между компаниями, отраслями экономики, и географическими регионами. Совет по МСФО сообщает, что МСФО обязательны к применению в 145 странах по всему миру для всех или почти всех национальных компаний с публичной отчетностью либо для финансовых институтов, в 12 странах компании имеют право применять МСФО на добровольной основе; МСФО обязательны к применению в 15 странах-членах группы G20.

Стандарты МСФО в 2021 году

По состоянию на начало 2021 года действует 18 стандартов финансовой отчетности (МСФО/IFRS) и 26 стандартов бухгалтерского учета (МСБУ/IAS). IAS называются стандарты, которые издавались Комитетом по МСФО (International Accounting Standards Committee, IASC). В 2001 году Совет по МСФО выпускает стандарты, которые именуются International Financial Reporting Standards (IFRS). Но по существу и юридической силе IAS и IFRS равнозначны.

Помимо стандартов, обязательными для применения являются интерпретации, раскрывающие тот или иной вопрос применения стандартов, подготовленные Комитетом по разъяснениям международной финансовой отчетности (КРМФО/ IFRIC) и утвержденные Советом по МСФО.

В России МСФО в полном объеме обязателен к применению только некоторым организациям (ст. 2 Закона 208-ФЗ):

- кредитным учреждениям;

- страховым компаниям, за исключением ОМС;

- негосударственным пенсионным фондам;

- управляющим компаниям инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов; клиринговым компаниям;

- ФГУП, включенным в специальный перечень, утверждаемый Правительством РФ;

- акционерным обществам, акции которых принадлежат государству;

- компаниям, ценные бумаги которых допущены к организованным торгам.

Большинство российских компаний в настоящее время используют национальные российские стандарты бухгалтерского учета, которые включают Федеральный Закон «О бухгалтерском учете» от 06.12.2011 № 402, а также Положения по бухгалтерскому учету и новые Федеральные стандарты бухгалтерского учета.

Одной из задач Минфина РФ является успешная реализация программы внедрения новых федеральных стандартов бухгалтерского учета (ФСБУ), которые разрабатываются с учетом положений МСФО. ФСБУ становятся основными нормативными документами в области регулирования бухгалтерского учета в РФ. Таким образом, отчетность российских организаций становится более понятной, сопоставимой и полезной для всех внешних пользователей, что особенно важно при выходе компаний на зарубежные фондовые рынки.

Консультирование и подготовка отчетности по МСФО и US GAAPот экспертов СберРешения — наши специалисты имеют необходимую квалификацию для подготовки отчетности. Мы не только подготовим отчеты, но и будет сопровождать их аудит.

Чем МСФО отличается от привычных РСБУ

Российская и международная система учета имеют большое количество отличий, основные из которых приведены в таблице ниже:

Внедрение новых стандартов (ФСБУ) в РФ — приближение отчетности к МСФОЗдесь представлены основные отличия в учете между МСФО и РСБУ, однако их значительно больше. Для полного списка необходимо предметно рассматривать каждый стандарт МСФО. Минфин РФ постепенно отменяет положения по бухгалтерскому учету, вводя новые стандарты ФСБУ для учета российскими организациями. Ежегодно обязательными к применению для всех компаний в России становятся 2-3 стандарта. Рассмотрим подробнее. С 2021 года стали действовать на территории России следующие ФСБУ:

Внедрение новых стандартов (ФСБУ) в РФ — приближение отчетности к МСФОЗдесь представлены основные отличия в учете между МСФО и РСБУ, однако их значительно больше. Для полного списка необходимо предметно рассматривать каждый стандарт МСФО. Минфин РФ постепенно отменяет положения по бухгалтерскому учету, вводя новые стандарты ФСБУ для учета российскими организациями. Ежегодно обязательными к применению для всех компаний в России становятся 2-3 стандарта. Рассмотрим подробнее. С 2021 года стали действовать на территории России следующие ФСБУ:

- 26/2020 «Капитальные вложения». Компании могут использовать данный ФСБУ в 2021 году в добровольном порядке. С 2022 года обязателен к применению.

- 6/2020 «Основные средства». Компании могут использовать в работе данный ФСБУ в 2021 году в добровольном порядке. С 2022 года данный ФСБУ обязателен к применению.

- 25/2018 «Бухгалтерский учет аренды». Компании могут использовать в работе данный ФСБУ в 2021 году в добровольном порядке. С 2022 года данный ФСБУ обязателен к применению.

- 5/2019 «Запасы». Данный стандарт заменил ПБУ 5/01 и является обязательным с 1 января 2021 года.

- 27/2021 «Документы и документооборот в бухгалтерском учете». Данный ФСБУ вступает в силу с 2022 года. Организации имеют право досрочного применения стандарта.

Таким образом, обязателен к применению в 2021 году только ФСБУ 5/2019 «Запасы». С 2022 года обязательными станут — ФСБУ 6/2020 «Основные средства», ФСБУ 26/2020 «Капитальные вложения» и ФСБУ 25/2018 «Бухгалтерский учет аренды».

Зачем России переходить к новым стандартам

Применение ФСБУ позволит российским организациям формировать отчетность по правилам наиболее приближенным к требованиям МСФО. Отчетность, составленная по МСФО, полезна широкому кругу пользователей по всему миру, способствует принятию участниками рынка экономически обоснованных решений; является важным источником глобально сопоставимой финансовой информации как для инвесторов, так и регулирующих органов по всему миру.

РСБУ, МСФО и НУ — NFP

Бухгалтерский учет — это важнейшая функция управления бизнесом. Принятие ответственных решений требует обоснования каждого шага, наличия объективной и полной информацией о фактических затратах, себестоимости выпускаемой продукции, полученной прибыли и других факторах, которые влияют на хозяйственные процессы и результаты деятельности компании.

Подготовка качественной и своевременной информации требует высокой квалификации и профессионализма исполнителей, использования продвинутых IT-технологий и передовых методик управления бизнес-процессами.

Для успешного перехода компании на новый качественный уровень развития требуется участие профессионалов, обладающих необходимым опытом, навыками и знаниями в различных областях.

- Имеют опыт успешной реализации проектов для компаний различных отраслей

- Обладают знаниями как теоретической, так и отраслевой, методологии учета и составления финансовой отчетности

- Понимают взаимосвязь финансовой отчетности с другими видами отчетности в системе корпоративного управления компанией

- Хорошо знакомы с информационными системами управления, их возможностями и ограничениями

- Руководство компании, в которой бухгалтерский учет правильно организован, получает возможность своевременно формировать отчетность в необходимой для принятия управленческих решений аналитике, с консистентными данными без необходимости сверки, оптимизировать затраты на ведение бухгалтерского учета.

- Кроме того, значительно облегчается прохождение камерального аудита и коммуникации с контролирующими органами сводятся до необходимого минимума.

- Автоматизация налогового учета, сближение его с бухгалтерским учетом сокращает трудозатраты на подготовку налоговой отчетности, улучшает ее качество и снижает налоговые риски.

- Сформировать предложения по усовершенствованию бизнес-процессов по результатам обследования существующих учетных функций компании;

- Оптимизировать и стандартизировать применяемые учетные подходы к подготовке отчетности, в том числе путем сближения учетных политик по НУ, РСБУ, МСФО;

- Разработать методологические документы (можно перечислить, какие именно);

- Обеспечить комплексное методологическое сопровождение на всех этапах внедрения автоматизированных систем.

- Оценка эффективности организации учетной функции;

- Унификация методологии в холдинговых структурах;

- Оптимизация бизнес-процессов подготовки отчетности (быстрое закрытие отчетности (Fast Close), передача на аутсорсинг);

- Комплексное методологическое сопровождение на всех этапах внедрения автоматизированных систем.

Компанией NFP был разработан программно-методологический продукт на базе 1С:УХ — «Модель по МСФО», который может быть быстро применён к потребностям бизнеса. Это позволит сэкономить средства на этапе разработки методологии и быстрее автоматизировать учёт по МСФО.

Заказать консультацию NFP

Федеральные стандарты бухучёта: что изменится для бизнеса с 1 января 2022 года

С начала 2022 года в России появятся сразу четыре новых федеральных стандарта бухгалтерского учёта. Эти стандарты утвердил Минфин РФ, и если их проигнорировать, можно получить Штраф.

Из нашей статьи вы узнаете, кому можно не применять федеральные стандарты, какие правила бухучёта уходят, а какие — появляются.

Если торопитесь, переходите в раздел «Статья за 30 секунд». В нём мы кратко пересказали самое главное про новые правила.

Что такое федеральные стандарты бухучёта

Федеральные стандарты бухгалтерского учёта (сокращённо ФСБУ) — это нормативные документы, которые регулируют бухучёт, так гласит федеральный закон №402-ФЗ от 6 декабря 2011 года. Утверждает ФСБУ Минфин России.

Федеральные стандарты в России сначала утвердили для бюджетной сферы, а теперь процесс добрался и до коммерческих компаний.

Этот процесс тянется несколько лет, его цель — подтянуть российские правила бухучёта под международные стандарты финотчётности. Сейчас ФСБУ заменяют собой положения о бухгалтерском учёте (ПБУ), которые используют бухгалтеры сейчас.

Другие ФСБУ просто начинают регулировать сферы, для которых стандартов не было, например, документооборот в бухучёте.

Ирина Смирнова, управляющий партнёр и генеральный директор ООО «Ваш Бухгалтер», основатель Лиги Защиты Бизнеса Федеральные стандарты бухгалтерского учёта Закон N 402-ФЗ определяет, как основные документы в области регулирования бухгалтерского учёта, подлежащие обязательному применению.

Утверждение ФСБУ относится к компетенции Минфина России, а их разработкой для организаций коммерческой сферы вправе заниматься любой негосударственный регулятор бухгалтерского учёта. Федеральные стандарты для организаций госсектора разрабатывает сам Минфин России.

Такое же правило касается и случая, если для организаций коммерческой сферы разработку соответствующего ФСБУ не взял на себя ни один из субъектов негосударственного регулирования.

Какие федеральные стандарты бухучёта для бизнеса действуют сейчас

Для коммерческих компаний сейчас действует один федеральный стандарт бухучёта — ФСБУ 5/2019 «Запасы».

Этот стандарт Минфин России утвердил приказом №180н от 15 ноября 2019 года, обязательным для применения он стал с 1 января 2021 года. Не применять этот стандарт могут только микропредприятия, имеющие право на упрощённый учёт.

Они признают стоимость запасов в составе расходов в момент приобретения. Также можно не применять стандарт к запасам для управленческих нужд.

Согласно ФСБУ 5/2019 «Запасы» — это активы, которые используются в течение обычного операционного цикла компании или в течение 12 месяцев.

Этот стандарт установил новый порядок учёта товаров, готовой продукции, незавершённого производства, и отнесения активов к запасам. Также стандарт отменил отдельный учёт спецпредметов, они учитываются в общем порядке.

Все нюансы того, как применять ФСБУ «Запасы» указаны в приказе на сайте Минфина РФ, ознакомиться с ним можно по этой ссылке.

Индивидуальные предприниматели могут не вести бухучёт, если отчитываются в налоговую службу по всем правилам. Поэтому им не нужно применять стандарты бухучёта. Но если ИП хочет вести полную бухгалтерскую отчётность, это не запрещено.

Какие стандарты бухучёта начнут действовать с 1 января 2022 года

С 2018 года Минфин утвердил четыре новых федеральных стандарта бухучёта. На некоторые из них компании могли по желанию перейти в 2021 году. Но обязательными для коммерческих организаций новые ФСБУ станут с 1 января 2022 года.

Вот о каких стандартах идёт речь:

ФСБУ 25/2018 «Бухгалтерский учёт аренды»

Этот стандарт стал первым, который Минфин РФ утвердил для коммерческих компаний. С начала 2022 года его должны применять все коммерческие организации, если из условий договора следует, что они предоставляют или получают имущество во временное пользование за плату.

Есть исключения, когда стандарт применять не нужно:

- для участков недр под геологическое изучение и добычу полезных ископаемых,

- для объектов концессионного соглашения,

- для результатов интеллектуальной деятельности или средств индивидуализации, а также материальных носителей, в которых они выражены.

Не все договоры, в которых есть слово «аренда» попадают под новый стандарт. Теперь вместо «имущества» учитывается «объект учёта аренды». Он должен соответствовать всем четырём условиям:

-

имущество предоставляется на указанный в договоре срок,

-

предмет аренды чётко идентифицируется из договора,

-

арендатор может использовать предмет аренды для получения прибыли,

-

арендатор сам определяет, как использовать предмет аренды, исходя из его технических характеристик.

По ФСБУ, арендатор в учёте отражает аренду только как операционную. А арендодатель делит аренду на операционную и финансовую. Все нюансы того, как применять ФСБУ Бухгалтерский учёт аренды» указаны в приказе на сайте Минфина РФ, ознакомиться с ним можно по этой ссылке.

ФСБУ 06/2020 «Основные средства»

ФСБУ «Основные средства» пришёл на замену ПБУ 6/01. Этот стандарт внёс много изменений в работу бухгалтеров. Ключевое из них — самостоятельное определение компаниями лимита стоимости основных средств с учётом критерия существенности. Раньше этот лимит равнялся 40 тыс.руб., а всё, что выше не попадало под «малоценные основные средства».

Все нюансы того, как применять ФСБУ «Основные средства» указаны в приказе на сайте Минфина РФ, ознакомиться с ним можно по этой ссылке.

ФСБУ 26/2020 «Капитальные вложения»

ФСБУ «Капитальные вложения», как и «Основные средства», пришёл на смену ПБУ 6/01. Оба стандарта Минфин утвердил одним приказом.

Стандарт «Капитальные вложения» также вносит множество изменений в деятельность бухгалтеров. Теперь понятие «Капитальные вложения» относится к основным средствам. А ФСБУ 26/2020 уточнил перечень затрат, которые формируют их первоначальную стоимость. К ним относят затраты на приобретение, создание, улучшение и восстановление объектов основных средств.

Все нюансы того, как применять ФСБУ «Капитальные вложения» указаны в приказе на сайте Минфина РФ, ознакомиться с ним можно по этой ссылке.

ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учёте»

ФСБУ 27/2020 стал первым в России стандартом, который регламентирует документооборот в бухучёте. Этот стандарт по сути утвердил, сильно не меняя, действующие правила документооборота.

Из нового — теперь к документам бухгалтерского учёта относятся не только первичные документы, а ещё и бухгалтерские регистры. Документы бухучёта должны составляться на русском языке или с построчным переводом с иностранного. А хранить документы требуется в том виде, в котором они поступили — или в бумажном, или в электронном. Оцифровывать бумажные версии для хранения запретили.

Все нюансы того, как применять ФСБУ «Документы и документооборот в бухгалтерском учёте» указаны в приказе на сайте Минфина РФ, ознакомиться с ним можно по этой ссылке.

Важно. Компании, которые применяют упрощённый учёт, могут применять новые ФСБУ с послаблениями — они описаны в каждом стандарте.

Что грозит, если нарушить порядок работы со стандартами бухучёта

С 1 января 2022 года ФСБУ станут обязательными для компаний, вести бухучёт придётся в соответствии с ними. Если нарушить правила, то можно попасть под ответственность ст. 15.11 КоАП РФ «Грубое нарушение требований к бухгалтерскому учёту».

А если точно не хотите допустить ошибок в бухучёте — отдайте его на аутсорс или воспользуйтесь специальными сервисами. Например, «Облачной бухгалтерией» от Делобанка. Сервис позволяет рассчитать налоги, сформировать и отправить отчётность.

Ирина Смирнова, управляющий партнёр и генеральный директор ООО «Ваш Бухгалтер», основатель Лиги Защиты БизнесаВ каждом ФСБУ прописана своя ответственность за нарушение организациями.

Например, в ФСБУ 27/2021 прописано, что срок хранения подлинников документов бухгалтерского учёта от 5 лет после отчётного периода. И при нарушении этих сроков организации грозит административная ответственность. А именно штраф от 5 000 до 10 000 рублей.

А повторное нарушение влечёт штраф от 10 000 до 20 000 рублей или дисквалификацию должностного лица на срок от года до двух лет (ч. 1, 2 ст. 15.11 примечание 1 к ст. 15.11 КОАП РФ).

Статья за 30 секунд

- С 1 января 2022 года все коммерческие компании должны применять федеральные стандарты бухучёта — 25/2018 «Бухучёт аренды», 06/2020 «Основные средства», 26/2020 «Капитальные вложения» и 27/2021 «Документы и документооборот в бухучёте».

- Для компаний, которые ведут учёт по упрощённой схеме, предусмотрены поблажки — они могут не применять часть пунктов, утвержденных некоторыми стандартами.

- Стандарты «Основные средства» и «Капитальные вложения» заменяют действующее сейчас положение о бухучёте. А стандарты «Бухгалтерский учёт аренды» и «Документы и документооборот в бухучёте» — новые.

- Если не следовать новым ФСБУ, то можно получить штраф за нарушение требований к бухучёту.

Мария Воронова

Фсбу 27/2021 "документы и документооборот в бухгалтерском учете": новое и основные изменения в бухучете

Официально ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете» вступил в силу с 19 июня 2021 года.

Согласно п. 2 приказа Минфина России от 16.04.2021 № 62н, этот стандарт обязателен к применению с 1 января 2022 года. Однако организация может принять решение о применении ФСБУ 27/2021 ранее указанного срока. Естественно, это нужно закрепить в учётной политике.

На организации бюджетной сферы ФСБУ 27/2021 не распространяется.

Какие вопросы регулирует ФСБУ 27/2021

Помимо общих правил для документов и документооборота в бухучете, этот стандарт регламентирует:

- требования к документам бухгалтерского учета;

- их исправление;

- хранение;

- организацию документооборота в бухучете.

Основные понятия

С позиции ФСБУ 27/2021:

- документы бухгалтерского учета ‒ это первичные учетные документы и регистры бухучета;

- документооборотом в бухгалтерском учете ‒ движение документов бухучета в компании с момента их составления до завершения исполнения и использования для составления бухгалтерской (финансовой) отчетности, помещения в архив.

Требования ФСБУ 27/2021 к документам

| ТРЕБОВАНИЕ | ПОЯСНЕНИЕ |

| По общему правилу составлять нужно на русском языке. Иначе документ надо построчно перевести. | Исключение ‒ оформление документов на иностранном языке по законам или правилам страны, где ведётся деятельность. В этом случае построчно перевести нужно регистр. |

| Денежные величины в бухрегистрах должны быть в рублях | При этом не важно, в какой валюте был оформлен факт хозяйственной жизни и где протекает деятельность. Если стоимость объекта выражена в иностранной валюте, в регистре нужно указывать и ее, и рубли. |

| Один первичный документ можно оформить на несколько связанных фактов хозяйственной жизни | По длящимся или повторяющимся фактам хоз. жизни (проценты, амортизация, поставка в разные даты и др.) разрешено составлять первичку периодически. Т. е. за сутки, неделю, месяц и т. д. |

| Записи в бумажных документах краской, чернилами, шариковой ручкой должны быть читаемы не менее 5 лет | При создании документов бухучета на бумажном носителе запрещено делать записи средствами, не обеспечивающими их сохранность (в частности, простым карандашом) |

Можно использовать в качестве первичных документы, составленные или полученные в процессе деятельности. В частности, для оформления гражданско-правовых отношений с контрагентами, работниками, госорганами, для управления компанией.

Это может быть Договор, кассовый чек, квитанция об оплате, авансовый отчет, судебный акт, торговый товарный счет и др. Условие: эти документы содержат все установленные ч. 2 ст. 9 Закона «О бухгалтерском учете» обязательные реквизиты.

По общему правилу дата первичного документа ‒ это дата его подписания лицом (лицами), совершившим сделку, операцию и ответственным за ее оформление, либо лицом (лицами), ответственным за оформление совершившегося события. Если же даты составления первичного учетного документа и самого факта отличаются, то указывают также информацию о дате совершения факта хозяйственной жизни.

При включении обязательных реквизитов в первичный учетный документ на основании другого документа о факте хозяйственной жизни (оправдательный документ), указывают информацию, позволяющую идентифицировать соответствующий оправдательный документ.

Помимо обязательных реквизитов в документы можно включать дополнительные, если этого требует ситуация.

Перечень тех, кто вправе подписывать документы, утверждает руководитель. Эти лица отвечают за то, чтобы в подписанных ими документах были правильно отражены объекты бухучета.

Первичный документ принимают к учету один раз.

Система регистров бухучета, принятая в компании, должна обеспечивать:

- полноту информации (получение информации, необходимой всем заинтересованным пользователям);

- отражение объектов в хронологической последовательности (хронологическая запись) и систематическое накапливание информации о них на счетах (систематическая запись);

- ведение бухучета на синтетических и аналитических счетах;

- системность информации (взаимосвязь хронологической и систематической записей, синтетического и аналитического учета, учетной и отчетной информации);

- обоснованность учетных записей (соответствие данным первички);

- достоверность информации (полнота и точность представления объектов бухучета);

- своевременность информации (формирование информации об объектах в период, когда она необходима ее пользователям);

- юридическая значимость учетных записей (подтверждение объектов бухучета, вкл. свершившиеся факты хозяйственной жизни).

Правильность отражения объектов бухучета в регистрах обеспечивают лица, составившие и подписавшие эти регистры.

Требования к видам документов

Документ можно составить в электронном виде и на бумаге. Причём в ФСБУ 27/2021 нет требований к электронной подписи (ЭП).

Если в законе не установлен обязательный вид ЭП, организация может определить его сама, в том числе по соглашению с контрагентами.

Если сформировали электронный документ, то должна быть возможность изготовить его бумажные копии.

Требования к исправлению документов

Допустимые способы исправления документов бухучета компания устанавливает сама, но с учётом рассматриваемого Стандарта. Исключение ‒ когда по закону внесение исправлений в документы бухгалтерского учета запрещено.

Документ на бумаге исправляют зачеркиванием так, чтобы неправильный текст или сумма читались. Кроме того, на документе нужно:

- написать «Исправлено»;

- проставить дату исправления;

- подписи ответственных лиц с должностями и Ф.И.О. (разрешены иные реквизиты, если потом можно идентифицировать этих лиц).

Чтобы поправить электронный документ, разрешено составить новый. При этом новый (исправленный) документ должен содержать:

- указание на то, что он составлен взамен первоначального электронного документа;

- дату исправления;

- электронные подписи лиц с указанием их должностей, Ф.И.О. либо иных реквизитов, необходимых для идентификации.

- Важно, что средства воспроизведения нового (исправленного) электронного документа должны обеспечить невозможность использования его отдельно от первоначального.

- Исправление в бумажном документе делают путем зачеркивания ошибочного текста или суммы и указания исправленного текста или суммы над зачеркнутым.

- Зачеркивание производится чертой таким образом, чтобы можно было прочитать ошибочный текст или сумму.

- Исправлять регистр бухгалтерского учета можно так же ‒ путем внесения в него исправительной записи по счетам бухучета. Это может быть:

- запись на ту же сумму, что и ошибочная (часть суммы ошибочной записи), но со знаком минус (сторнировочная запись);

- запись на сумму, дополняющую сумму ошибочной до правильной величины (дополнительная запись).

Требования к документообороту

Документооборот для целей бухучета должен организовать руководитель. При этом должны быть учтены следующие цели:

- своевременное отражение объектов в бухгалтерском учете, в том числе передача первички для отражения в регистрах и составление на их основе бухгалтерской (финансовой) отчетности;

- предотвращение несанкционированного доступа к документам бухучета.

При этом лица, составившие и подписавшие соответствующие документы, обеспечивают:

- своевременное оформление первички;

- передачу её в установленные сроки для отражения в учете;

- достоверность данных в ней.

Требования к хранению документов

Хранить документы для целей бухучета только в подлиннике и только в том виде, в котором их составили. Однако в 2021 году Госдума рассматривает законопроект, который может разрешить переводить бумажные документы в электронный вид для хранения.

Документы бухучета нужно хранить на территории России. Это касается и размещения электронных баз данных (их носителей), где среди прочего собирают, систематизируют и накапливают сведения.

Если иностранное законодательство места ведения деятельности требует хранить документы за рубежом, такое хранение нужно обеспечить.

Чтобы получить доступ к документам, нужно обязательно известить об этом главбуха или лицо, которое отвечает за ведение бухучета, в т. ч. стороннего специалиста на договоре. Порядок доступа компания устанавливает сама.

В случае утраты документов бухучета (гибели, пропажи и др.), а также их порчи, приводящей к невозможности использования, нужно принять все возможные меры по их восстановлению.

Ооо «эсв» опубликовало бухгалтерскую отчётность по рсбу за 2021 год

- 10 февраля 2022 года

- Владимирская область

- Общество с ограниченной ответственностью «Энергосбыт Волга» опубликовало бухгалтерскую отчётность по российским стандартам бухгалтерского учёта за 2021 год

- ОТЧЁТ О ПРИБЫЛЯХ И УБЫТКАХ

| Показатель1 | за 12 месяцев 2021 год | за 12 месяцев 2020 год | Изменения в % |

| Выручка | 16 303,9 | 14 975,1 | 8,9 |

| Операционные расходы | 15 748,7 | 14 521,9 | 8,4 |

| Прибыль от продаж | 555,2 | 453,2 | 22,5 |

| Сальдо прочих доходов и расходов | — 344,6 | -255,1 | -35,1 |

| Чистая прибыль | 158,6 | 114,3 | 38,7 |

БУХГАЛТЕРСКИЙ БАЛАНС

| Показатель1 | на 31 декабря 2021 года | на 31 декабря 2020 года | Изменения в % |

| Совокупные активы | 1 969,7 | 1 972,0 | -0,1 |

| Капитал | 446,6 | 285,7 | 56,3 |

| Займы и кредиты, включая обязательства по аренде | 98,9 | 334,3 | -70,4 |

| Чистый долг2 | -280,9 | 249,4 | — |

- 1 — В млн рублей, если не указано иное. Проведен ретроспективный пересчёт с учётом принятия решения о применении в 2021 году стандарта ФСБУ 25/2018 «Бухгалтерский учет аренды»

- 2 — Показатель «Чистый долг» рассчитан следующим образом: «Краткосрочные кредиты и займы» плюс «Долгосрочные кредиты и займы», включая обязательства по аренде минус «Денежные средства и их эквиваленты» минус «Денежные средства на депозитных счетах».

- ОТЧЁТ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ

- Выручка ООО «ЭСВ» за 12 месяцев 2021 года составила 16 303,9 млн рублей, что на 1 328,8 млн рублей (8,9%) выше аналогичного периода 2020 года.

- Объем продаж за 2021 год составил 3 688,5 млн кВт*ч, что на 133,8 млн кВт*ч (3,8%) выше, чем за 2020 год.

- Выручка от реализации электроэнергии на розничном рынке увеличилась на 1 295,5 млн рублей (8,7%) и составила 16 232,5 млн рублей, изменения в основном обусловлены ростом цен (тарифов) на электроэнергию и увеличением полезного отпуска:

- Выручка от реализации электроэнергии юридическим лицам, за исключением сетевых организаций увеличилась на 934,8 млн рублей (8,9%) и составила 11 422,8 млн рублей, что связано с ростом средневзвешенных нерегулируемых цен (2,7%) и увеличением объёма полезного отпуска (6,1%);

- Выручка от реализации электроэнергии населению и приравненным категориям потребителей увеличилась на 407,9 млн рублей (13,6%) и составила 3 402,5 млн рублей. Отклонение обусловлено увеличением объёмов полезного отпуска по данной категории потребителей в связи с климатическим фактором, вводом в эксплуатацию более точных приборов учета, а также в связи с ежегодным ростом тарифов (5,7%);

- Выручка от реализации сетевым организациям, приобретающим электроэнергию в целях компенсации потерь, снизилась на 47,3 млн рублей (3,3%) и составила 1 407,2 млн рублей. Отклонение в основном обусловлено увеличением объемов полезного отпуска электроэнергии на розничном рынке в связи с вводом в эксплуатации более точных приборов учёта.

Операционные расходы за 12 месяцев 2021 года составили 15 748,7 млн рублей, что на 1 226,8 млн рублей (8,4%) выше аналогичного периода 2020 года.

- Расходы на покупку электроэнергии на оптовом рынке в отчетном периоде увеличились на 707,5 млн рублей (17,7%) вследствие увеличения объема потребления электроэнергии на розничном рынке (4,1%), а также ростом цен на РСВ (13,3%);

- Стоимость услуг сетевых организаций выросла на 538,0 млн рублей (9,8%), что обусловлено увеличением полезного отпуска в части реализации электроэнергии на розничном рынке (4,1%) при одновременной индексации тарифов по услуге по передаче электроэнергии (1,4%);

- Стоимость приобретенной на ОРЭМ мощности снизилась на 79,6 млн рублей (1,8%) в основном за счёт уменьшения объемов предложения по ДПМ ТЭС в связи с завершением их сроков действия.

- Валовая прибыль за отчётный период сложилась на уровне 7 283,6 млн рублей, валовая прибыль за 2020 год составила 6 607,3 млн рублей.

- Прибыль от продаж за 12 месяцев 2021 года увеличилась на 102,0 млн рублей (22,5%) по сравнению с аналогичным периодом 2020 года и составила 555,2 млн рублей.

- Сальдо прочих доходов/расходов за 2021 год составило минус 344,6 млн рублей, за 2020 год — минус 255,1 млн рублей, что в основном обусловлено увеличением отрицательного сальдо резерва по сомнительным долгам.

- Чистая прибыль ООО «ЭСВ» за 2021 год составила 158,6 млн рублей, чистая прибыль за 2020 год составила 114,3 млн рублей.

- БУХГАЛТЕРСКИЙ БАЛАНС

- Совокупные активы ООО «ЭСВ» на 31 декабря 2021 года составляют 1 969,7 млн рублей и остались на сопоставимом уровне по сравнению с данным на 31 декабря 2020 года.

- Обязательства ООО «ЭСВ» на 30 декабря 2021 года составляют 1 523,1 млн рублей, что на 163,2 млн рублей (9,7%) ниже обязательств на 31 декабря 2020 года.

- На 31 декабря 2021 года задолженность по кредитам и займам, включая обязательства по аренде (с учетом применения стандарта ФСБУ 25/2018 «Бухгалтерский учет аренды») составила 98,9 млн рублей.

____________________________________________________________________________________________________________

ООО «ЭСВ» — гарантирующий поставщик электроэнергии во Владимирской области. Потребителями компании являются более 9 тыс. юридических лиц и более 452 тыс. физических лиц.

Группа «Интер РАО» – диверсифицированный энергетический холдинг, присутствующий в различных сегментах электроэнергетической отрасли в России и за рубежом.

Компания занимает лидирующие позиции в России в области экспорта-импорта электроэнергии, активно наращивает присутствие в сегментах генерации и сбыта, а также развивает новые направления бизнеса.

Стратегия «Интер РАО» направлена на создание глобальной энергетической компании – одного из ключевых игроков мирового энергетического рынка, лидера в российской электроэнергетике в сфере эффективности. Установленная мощность электростанций, входящих в состав Группы «Интер РАО» и находящихся под её управлением составляет 30,7 ГВт.

www.interrao.ru