ГАПОУ ЧР

ГАПОУ ЧР В последние рабочие дни года мы с коллегами сверяем расчеты, создаем резервы, реформируем баланс. В 2021 году последний рабочий день приходится на 30 декабря. Рассказываем, что нужно сделать бухгалтеру до конца года, и как уложиться в срок.

Сверить расчеты с налоговой и ФСС

Сверка с ФНС и ФСС показывает: компания заканчивает год с долгами или с положительным балансом; есть ли у нее зависшие и невыясненные платежи.

Если акт сверки выявляет переплату, от нее можно легко избавиться и не показывать дебиторку в отчетности. Достаточно подать заявление на зачет излишков в счет будущих платежей или вернуть деньги на расчетный счет.

Как зачесть и вернуть переплату по налогам с 1 октября 2020 года

Провести сверку с ФНС. Необходимо запросить акт сверки — можно подать бумажное или электронное заявление.

Лучше отправить запрос заранее, например, после проведения ноябрьских платежей. Чем раньше компания проводит сверку с ИФНС, тем меньше риск получить Штраф и кредиторскую задолженность на конец года. Налоговики оформляют справку за 5 рабочих дней после запроса.

Важно: Заявление на сверку о состоянии расчетов подают по форме КНД 1114237.  Бланк заявления по форме КНД 1114237 Скачать бланк

Бланк заявления по форме КНД 1114237 Скачать бланк

Провести сверку с ФСС. Заявление на сверку составляют в свободной форме — у соцстраха нет требований к содержанию документа. На ответы из ФСС предельный срок не установлен. Обычно фонд отвечает на запрос в течение 10 дней.

Сверить расчеты с контрагентами

Главное правило бухучета — вся бухгалтерская отчетность должна быть достоверной и подтверждаться актами сверки.

Проверить первичные документы. Посмотрите, все ли договоры, счета, накладные, чеки и акты на месте.

Если каких-то документов не хватает, или вместо оригиналов лежат копии, — запросите у контрагентов оригиналы недостающих документов.

Бухгалтеру нужно привести первичку в порядок до конца года, после закрытия баланса исправить его не получится.

Сверка расчетов поможет выявить задолженность. Безнадежную дебиторскую и кредиторскую задолженности в конце года списывают по приказу руководителя. Если компания не сформировала резерв по сомнительной задолженности, ее относят к внереализационным расходам.

Важно: когда кредитор согласует акты сверки, срок задолженности отсчитывают с момента подписания документа. Проверить договоры и контракты. Если в декабре заканчивается срок договора, его нужно продлить дополнительным соглашением или заключить новый контракт. Если пролонгация не нужна, компания выполняет обязательства по оплате и закрывает Договор. Многие контракты действуют до 31 декабря Проверить архив. Нужно освободить место и избавиться от документов, у которых закончился срок хранения. Например, первичку, промежуточные бухгалтерские отчеты, кассовые документы и акты инвентаризации хранят минимум 5 лет. Когда истекает минимально допустимый срок хранения, бухгалтерские документы обычно утилизируют.

Многие контракты действуют до 31 декабря Проверить архив. Нужно освободить место и избавиться от документов, у которых закончился срок хранения. Например, первичку, промежуточные бухгалтерские отчеты, кассовые документы и акты инвентаризации хранят минимум 5 лет. Когда истекает минимально допустимый срок хранения, бухгалтерские документы обычно утилизируют.

Провести инвентаризацию

Имущество и обязательства инвентаризуют перед формированием годовой отчетности. Руководитель издает приказ, определяет сроки инвентаризации и назначает комиссию. Для распоряжения используют унифицированную форму ИНВ-22 или разрабатывают собственный бланк.  Бланк приказа о проведении инвентаризации по форме ИНВ-22Скачайте бланк

Бланк приказа о проведении инвентаризации по форме ИНВ-22Скачайте бланк

По окончании проверки составляют акт или итоговую ведомость. В документе отражают выявленные отклонения: недостачи или излишки. Полученные результаты бухгалтер отражает в годовом балансе.

Важно: расхождения по инвентаризации регистрируют в том отчетном периоде, в котором проводилась проверка.

Создать резервы

В конце года бухгалтер проверяет остатки и формирует новые резервы, например, на отпуск, ремонт основных средств и гарантийный ремонт. Также резервы создают, если инвентаризация выявила сомнительные долги, обесценение финансовых вложений.

Фактические резервы проверяют в последний рабочий день, но в документах фиксируют проверку 31 декабря, — даже если этот день объявлен выходным. Если в резервных фондах остались средства, их переносят на следующий год. Если компания израсходовала резервы, формируют новые.

Важно: резервы можно создавать не только в бухгалтерском, но и в налоговом учете. Если компания ведет упрощенный учет, она создает резервы по сомнительным долгам, остальные резервы учитывать необязательно.

Установить лимит кассы

Срок действия кассового лимита компания устанавливает самостоятельно. Если у вас лимит действует до конца года, его нужно обновить. Требование распространяется не на всех — индивидуальные предприниматели и компании-представители малого бизнеса могут работать без кассового лимита.

Реформировать баланс

Бухгалтер не сможет закрыть год, если не реформирует баланс. Реформация — это последняя учетная операция в текущем году. Так бухгалтер подводит финансовые итоги года и фиксирует прибыль или убыток. Важно: убыток отражают проводкой Дт 84 Кт 99, прибыль — проводкой Дт 99 Кт 84.

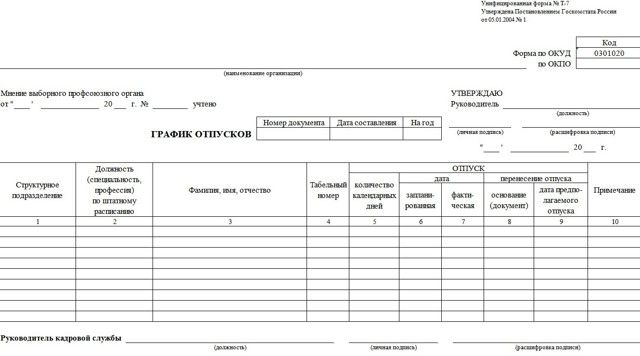

Составить график отпусков и штатное расписание

Если в организации есть кадровик, он занимается графиком отпусков и штатным расписанием. Бухгалтеру достаточно проверить утвержденный график, чтобы рассчитать фонд оплаты труда с учетом отпускных на следующий год.

Составить график отпусков.

Если кадровика нет, график отпусков составляет бухгалтер. Для этого ему нужно собрать информацию по сотрудникам: кто и когда планирует уйти в отпуск в следующем году.

На основании полученной информации бухгалтер заполняет унифицированную форму Т-7 или составляет график на собственном бланке.

Бланк графика отпусков по форме Т-7 Скачайте бланк Важно: график отпусков составляют за 2 недели до начала года. В 2021 году его необходимо составить до 17.12.2021.Составить штатное расписание. Если оклады сотрудников зависят от МРОТ, нужно изменить штатное расписание — увеличить оклады и рассчитать новую доплату до МРОТ. С 1 января МРОТ составляет 13 890 ₽.

Бланк графика отпусков по форме Т-7 Скачайте бланк Важно: график отпусков составляют за 2 недели до начала года. В 2021 году его необходимо составить до 17.12.2021.Составить штатное расписание. Если оклады сотрудников зависят от МРОТ, нужно изменить штатное расписание — увеличить оклады и рассчитать новую доплату до МРОТ. С 1 января МРОТ составляет 13 890 ₽.

Рассчитаться с сотрудниками

Выплатить зарплату. Между выплатой зарплаты и авансом должно пройти не больше 15 календарных дней. Но если компания уходит на новогодние каникулы, работники не смогут получить выплату раньше 10 января. Чтобы не нарушать Закон, авансовую часть работникам выплачивают с 27 по 30 декабря 2021 года.

Если работники получают аванс до 27 декабря, зарплату необходимо выплатить до 30 декабря. Если аванс выплачивают с 27 по 30 декабря, зарплату можно перевести по графику — в январе 2022 года.Важно: если по срокам основная часть декабрьской зарплаты попадает на новогодние каникулы, бухгалтеру нужно перечислить зарплату до 30 декабря 2021 года и начислить НДФЛ.

Выплатить отпускные. Если отпуск сотрудника начинается в новогодние каникулы, отпускные нужно выплатить до 30 декабря 2021 года. НДФЛ по отпускным и больничным начисляют в день выплаты, а перевести деньги в налоговую нужно до последнего дня месяца.

В этом году 31 декабря объявлен выходным днем, поэтому НДФЛ можно уплатить в первый рабочий день после каникул — 10 января 2022 года. Но я рекомендую перенести зарплатные выплаты на 27–29 декабря, а НДФЛ перечислить на следующий день. Тогда в годовой отчетности не повиснет кредиторка.

Провести ревизию НДФЛ и страховых взносов.

Перед закрытием года бухгалтер проверяет заявления на вычеты сотрудников и порядок применения вычетов: по какой ставке удержан НДФЛ, совпадает ли удержанный Налог с налоговым статусом работника. Если бухгалтер выявил расхождения, он доначисляет налог текущим годом.

Кроме этого, необходимо проконтролировать, правильно ли компания применяет тарифы по страховым взносам. Начисление взносов проверяют по карточкам учета и сверяют с лимитами. В 2021 году предельная база по ОПС — 1 465 000 ₽, по ВНиМ — 966 000 ₽.

Изменить учетную политику

Каждый год начинают действовать новые стандарты бухучета. С 1 января 2022 вступают в силу четыре ФСБУ — 25/2018 «Бухгалтерский учет аренды», 6/2020«Основные средства», 26/2020 «Капитальные вложения» и 27/2021«Документы и документооборот в бухгалтерском учете». Изменения нужно отразить в учетной политике.

По основным средствам отражают:

- группы основных средств (ОС), которые выделяет организация;

- лимит стоимости основного средства;

- критерии существенного отличия по стоимости и сроку полезного использования для признания объекта основным средством;

- периодичность и способ начисления амортизации;

- способ оценки по каждой группе ОС;

- учет последствий переоценки;

- способ списания накопленной дооценки.

По учету капитальных вложений в учетной политике прописывают способ перехода на новый ФСБУ — ретроспективный или перспективный. Например, если компания занимается арендой, в учетной политике отражают:

- применение ФСБУ для договора аренды с исполнением до 31.12.2022;

- порядок применения стандарта — упрощенный или перспективный;

- дату начисления процентов для расчета величины обязательств по аренде;

- периодичность признания доходов по операционной аренде и другие изменения.

По стандарту документооборота нужно указать, как бухгалтеру исправлять бумажные регистры — корректурным способом или вносить исправленную запись по счетам учета.

Заявить о смене налогового режима

Если организация планирует перейти с ОСНО на УСН, подать заявление в ФНС нужно до 31.12.2021. Если компания меняет объект налогообложения по упрощенке, также до конца года бухгалтеру нужно подать заявление в ИФНС по ТКС или через личный кабинет налогоплательщика.  Чтобы не стоять в очереди, отправьте заявление через личный кабинет налогоплательщика Важно: если хотите перейти с упрощенки на другую систему налогообложения, вы можете подать уведомление до 15 января 2022 года. Если у компании несколько обособленных подразделений в одном регионе, она может выбрать одно подразделение и через него платить налог на прибыль за всех. Бухгалтеру нужно выбрать ответственное подразделение и отправить уведомление в ИФНС до конца года. До 31 декабря подают уведомления компании, которые меняют порядок уплаты авансовых платежей: переходят на уплату ежемесячных авансов из фактической прибыли или выбирают обычные авансовые платежи. Памятка для ИП

Чтобы не стоять в очереди, отправьте заявление через личный кабинет налогоплательщика Важно: если хотите перейти с упрощенки на другую систему налогообложения, вы можете подать уведомление до 15 января 2022 года. Если у компании несколько обособленных подразделений в одном регионе, она может выбрать одно подразделение и через него платить налог на прибыль за всех. Бухгалтеру нужно выбрать ответственное подразделение и отправить уведомление в ИФНС до конца года. До 31 декабря подают уведомления компании, которые меняют порядок уплаты авансовых платежей: переходят на уплату ежемесячных авансов из фактической прибыли или выбирают обычные авансовые платежи. Памятка для ИП

Некоторые предприниматели работают без бухгалтера. Им необходимо помнить, что до 31 декабря необходимо уплатить фиксированные страховые взносы за себя. В 2021 году размер фиксированных платежей составляет: 8 426 ₽ на ОМС, 32 448 ₽ на ОПС плюс 1% с дохода, который превысил 300 000 ₽. Взносы с превышения нужно уплатить до 1 июля 2022 года.

С 2022 года взносы возрастут: фиксированный взнос на ОПС составит 34 445 ₽, фиксированный взнос на ОМС — 8766 ₽.

Чек-лист для бухгалтера: что сделать до 31 декабря 2021 года

Закрывайте год постепенно и отмечайте выполненные задачи:

- Организуйте сверку с бюджетом и контрагентами.

- Проверьте первичные документы и договоры с поставщиками.

- Проведите инвентаризацию.

- Составьте график отпусков.

- Измените штатное расписание.

- Заплатите декабрьский аванс.

- Перечислите декабрьскую зарплату в декабре, если график выплат выпадает на новогодние каникулы.

- Сделайте реформацию баланса.

- Обновите учетную политику.

- Подайте заявление о смене налогового режима.

- Отправьте уведомление о порядке уплаты налога на прибыль.

- Заплатите фиксированные страховые взносы.

Закрытие счета 91 «Прочие доходы и расходы»

Счет 91 предназначен для учета прочих доходов и расходов организации. Счет разбивается на несколько субсчетов, на каждом из которых учитываются разные операции. В течение года суммы копятся по дебету и кредиту счета, в конце года счет закрывается и формируется окончательный финансовый результат.

Виды доходов и расходов

Иными словами в оборотно-сальдовой ведомости организации на следующий месяц переходят только активы и пассивы, включенные в бухгалтерскую отчетность, то есть баланс. Среди показателей, собирающих сведения о прибылях и убытках, за дополнительную деятельность предприятия отвечает 91 счет «Прочие доходы и расходы».

Он предусматривает ведение обязательных субсчетов:

- 91.01 «Прочие доходы» – формируется по кредиту.

- 91.02 «Прочие расходы» – формируется по дебету.

- 91.09 «Сальдо прочих доходов/расходов» – по дебету отражается убыток, по кредиту прибыль.

Этот счет не употребляется для реализации продукции (работ, услуг), так как должен содержать сведения о всевозможных доходах и расходах, не связанных с производством или выполнением работ (услуг). Доходы, которые находят отражение на 91.01:

- продажа собственных активов;

- списанная кредиторская задолженность;

- выигранные в суде неустойки и штрафы;

- излишки, найденные при инвентаризации;

- полученные после ликвидации основных средств материалы;

- переоценка активов.

Соответственно, проводки будут выглядеть так:

- Дт 01 (10, 62, 76) Кт 91.01.

Расходы организации, накапливающиеся на счете 91.2:

- начисления в резервы просроченной задолженности и предстоящих отпусков;

- комиссия за банковские Услуги;

- госпошлины за регистрацию;

- штрафы и пени, полученные от органов контроля;

- неустойки и компенсации по хоздоговорам;

- уценка активов;

- проценты по кредитам и займам, не относящимся к основной деятельности.

Записи для образования расхода:

- Дт 91.02 Кт (01, 60, 62, 66, 68, 69, 76).

Что это такое

Основной вид деятельности компании приносит ей не только доход, но и требует расходов на поддержание и развитие. Увеличение экономических выгод считается доходом, а возникновение дополнительных обязательств — расходом. В бухучете все эти операции отражаются на счете 90 «Продажи».

Но существуют еще поступления и затраты, не связанные с основным видом деятельности, которые тоже необходимо учитывать. Для этих целей по Приказу Министерства финансов № 94Н был открыт 91 счет бухгалтерского учета «Прочие доходы и расходы».

Относится он к финансово-результативным и предназначен для отражения положительных и отрицательных результатов прочей деятельности предприятия. После последней редакции Плана счетов выполняет две роли:

- Служит для отражения результата от неосновной хозяйственной деятельности.

- Является собирательным, служит для сбора и хранения информации по операциям, не относящимся к основному виду деятельности.

Какие счета закрываются в конце года

Прежде чем приступить к подготовке годовой бухгалтерской отчетности, то есть перед реформацией баланса, бухгалтер обязан сформировать заключительные проводки по отчетному периоду. В бухучете отчетный период — это календарный месяц (пункт 48 ПБУ 4/99). Следовательно, перед тем как закрыть финансовый год, бухгалтеру потребуется оформить заключительные обороты по месяцу.

Какие счета закрываются в конце месяца или года? Такие БСЧ можно предварительно разделить на три группы:

- БСЧ, которые не могут иметь остатков на конец отчетного (финансового) периода. К таковым относят сч. 25 «Общепроизводственные расходы» и 26 «Общехозяйственные затраты».

- БСЧ, которые могут иметь остаток, но которые можно полностью закрыть. К таковым относят сч. 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие хозяйства и производства».

- БСЧ, которые в общем остатке иметь не могут, но имеют сальдо по открытым субсчетам. Это 90 «Продажи» и 91 «Прочие доходы и расходы».

Далее рассмотрим, как проводится закрытие счетов в конце года, проводки подойдут и для формирования заключительных записей в конце месяца. Определим порядок формирования заключительных бухгалтерских записей отдельно для каждого счета, которые напрямую влияют на финансовые результаты деятельности компании.

Счет 91 — активный или пассивный

Счет 91 относится к категории смешанных, или активно-пассивных. На нем одновременно учитываются и активы, и пассивы. А его сальдо переменчиво — оно может быть только по дебету или только по кредиту.

По кредиту 91 счета в течение месяца отражают доход от прочих источников, а по дебету — прочие расходы. В конце месяца обороты по дебету и кредиту сопоставляют, из большего вычитают меньший и получают результат. Если сальдо оказалось кредитовым, доходы превысили расходы, и у компании сформировалась прибыль по прочей деятельности. Если наоборот — убыток.

На конец каждого месяца сальдо на счете оставаться не должно. Оно списывается на счет «Прибыли и убытки».

Списываем общепроизводственные затраты

БСЧ закрывается ежемесячно, при этом все накопленные общепроизводственные затраты должны быть списаны на счета соответствующих производств. Иными словами, затраты списываются на счета тех производств, обслуживание которых проводилось.

Типовые бухгалтерские записи:

| Операция | Дебет | Кредит |

| ОПР списаны в пользу основных производств | 20 | 25 |

| ОПР отнесены на затраты по обслуживанию вспомогательных производств, цехов | 23 | 25 |

| ОПР, направленные на содержание обслуживающих хозяйств, списаны на соответствующие бухсчета | 29 | 25 |

Особенности годового закрытия

Согласно правилам ведения учета, каждый месяц надо закрывать исключительно синтетический уровень счета, без учета субсчетов. На них весь год копятся аналитические данные:

- По видам доходов/расходов.

- По статьям затрат.

- По подразделениям.

По окончании года бухгалтерия должна провести реформацию баланса. Это означает, что при закрытии 91 счета проводки должны обнулить все аналитические субсчета, которые подлежат такой операции:

- Дт 91.01 Кт 91.09 – обнуляется накопленное сальдо по субсчету;

- Дт 91.09 Кт 91.2 – закрываются накопленные расходы.

Полученный итог на 91.09 закрывается 99 «Прибыли и убытки» в зависимости от финансового результата работы компании.

Корреспонденция счета 91 с другими бухгалтерскими счетами

Источником прочих доходов и расходов может стать практически любая деятельность организации, поэтому количество корреспондирующих счетов почти равно количеству счетов в плане. Мы собрали все номера в таблице.

| Только по дебету | Только по кредиту |

| 01 02 03 04 07 08 10 11 14 15 16 19 20 21 23 28 29 58 59 60 63 66 67 68 69 70 71 73 76 79 81 94 9899 | 07 08 10 11 14 15 20 21 23 28 29 41 43 45 50 51 52 55 57 58 59 60 63 66 67 62 71 73 75 76 79 81 96 9899 |

Существующие субсчета

Счет 91 имеет несколько обязательных субсчетов в следующих группах доходов и расходов:

- 91.1 «Прочие доходы» — на нем ведется учет активов, не являющихся результатом основной деятельности.

- 91.2 «Прочие расходы счет» — здесь отражаются расходы, затраченные на операции, не связанные с основной деятельностью.

- 91.3 «НДС» — служит для отражения налога на добавленную стоимость.

- 91.9 «Сальдо прочих доходов и расходов» — служит для отражения сальдо прочих доходов и расходов, поступивших в отчетном месяце.

Сведения, отражаемые на счете 91 1 и счете 91 2, накапливаются в течение годового периода. Каждый месяц по ним определяется сальдо, которое списывается с субсчета 91.9 на счет 99 «Прибыли и убытки». Поэтому счет 91 на отчетную дату всегда имеет нулевой остаток. В конце года все субсчета закрываются на субсчет 91.9.

Аналитический учет должен вестись раздельно по каждому виду доходов и расходов. Это должно гарантировать возможность выявления финансового результата хозяйственной деятельности фирмы отдельно по каждой операции.

Настройка учетной политики организации

Если у Вас не настроена учетная политика (например, вы делаете первое закрытие месяца), выполним следующие действия:

Заходим в меню «Главное», пункт «Организации». Попадаем в справочник своих организаций. Заходим в карточку организации. Сверху будет несколько ссылок. Нам нужна «Учетная политика».

Нажимаем на эту ссылку и в появившемся окне нажимаем кнопку «Создать». Настраиваем параметры учетной политики организации.

Реализация товаров на 90 счете

Для начала разберем, как, в целом, отражается реализация на счете 90, какие проводки нужно выполнить.

Если совершаемая продажа является обычным видом деятельности предприятия, то для ее отражения используется счет 90 бухгалтерского учета (если же это разовая реализация, например, продажа основного средства, то тут берется счет 91, который подробно разбирается тут).

Доход от реализации – это выручка, отражается она по кредиту субсчета 1 в корреспонденции со счетом учета расчетов с покупателями. (Тема корреспонденции счетов была разобрана в этой статье). То есть, при отгрузке товара, продукции покупателю выполняется проводка Д62 К90/1, которая отражает выручку от этой продажи.

Расходы от реализации собираются по дебету счета 90.

По дебету субсчета 2 отражается себестоимость продаваемых товаров, продукции.

В случае реализации товаров, расходы – это затраты на приобретение товаров и затраты, возникшие при непосредственной продаже. Проводка по отражению затрат по приобретению товаров имеет вид Д90/2 К41, проводка по списанию расходов на продажу — Д90/2 К44.

При реализации готовой продукции в дебет субсчета 2 списывается себестоимость продукции проводкой Д90/2 К43.

Согласно НК РФ, если организация является плательщиком НДС, то на реализуемую продукцию, товары необходимо начислить налог на добавленную стоимость, начисление НДС отражается проводкой Д90/3 К68.НДС.

Бухгалтерские проводки:

Закрытие отчетного периода

Заканчивается годовой отчетный период, и для компании очень важно зафиксировать финансовую картину года: правильно отразить все отчетные данные в бухгалтерском учете и компьютерных программах. Рекомендации, представленные в статье, помогут вам закрыть отчетный год без ошибок и лишних трудозатрат.

Что такое закрытие периода?

В компьютеризированной системе бухгалтерского учета закрытие периода означает выполнение совокупности регламентных операций. Производится начисление амортизации, закрытие затратных счетов, субсчетов (счетов) продаж, прочих доходов и расходов, субсчетов (счетов) по учету финансового результата.

Закрытие периода также означает ограничение прав доступа к операциям в компьютерной базе данных в завершившихся месяцах. Обычно остается только режим просмотра.

Это нужно, чтобы по ошибке не отразить операции отчетного периода в прошлых месяцах и не менять зафиксированную финансовую информацию прошедших периодов. Ведь если доводить опоздавшие документы в завершившемся месяце, по которому уже сформированы декларации и расчеты, все результаты будут меняться.

Это тянет за собой бесконечные уточненные декларации и расчеты, постоянную корректировку внутренних финансовых отчетов. Чтобы избежать таких проблем, период закрывают — ограничивают права редактирования введенных документов и операций.

Закрытие периода — это не только программный функционал. В его основе лежит выполнение определенных требований бухгалтерского законодательства:

- помесячное начисление сумм амортизации;

- помесячное закрытие затратных счетов, если нет незавершенного производства;

- помесячное закрытие счета 90 «Продажи» и счета 91 «Прочие доходы и расходы»;

- по окончании года — реформация баланса, то есть закрытие субсчетов, открытых к счетам 90 и 91, счета 99 «Прибыли и убытки».

- К СВЕДЕНИЮ

- Реформация баланса — это распределение полученной в течение отчетного года прибыли или списание полученного за год убытка, представляющее собой закрытие счетов учета финансовых результатов.

- Под закрытием периода понимают совокупность бухгалтерских и программных действий, при выполнении которых реализуются требования методологии бухгалтерского учета, в том числе применительно к программному функционалу компьютеризированных систем бухучета.

Закрытие периода касается не только бухгалтерии, но и других отделов. От даты закрытия периода зависят данные исполнения бюджетов и новых прогнозов. Это прямая связь с финансистами и экономистами. Это сроки сдачи документации и представления прогнозных данных, выделения нового финансирования для других отделов.

Особенности и порядок закрытия отчетного периода

Бухгалтеры, экономисты и финансисты должны понимать процесс закрытия периода очень четко. Ведь закрытие периода влияет на отражение финансовых результатов компании, может привести к недочетам при формировании себестоимости продукции, существенно повлиять на процесс бюджетирования.

Закрытие периода можно разделить на этапы. Чтобы отслеживать изменения, происходящие с данными бухгалтерского и налогового учета на каждом этапе, используем сквозной практический пример.

На предприятии «Альфа» (название условное) используют следующие счета по учету затрат:

- счет 20 «Основное производство» — для обобщения информации о затратах производства;

- счет 26 «Общехозяйственные расходы» — для обобщения сведений о расходах для нужд управления, не связанных с производственным процессом;

- счет 44 «Расходы на продажу» — для обобщения информации о расходах, связанных с продажей продукции, товаров, работ и услуг;

- счет 91 «Прочие доходы и расходы» — для обобщения данных о прочих расходах отчетного периода.

По состоянию на 31 декабря отчетного года в компьютеризированную систему учета были введены все документы, в которых отражаются расходы предприятия.

Данные счетов, которые трансформируются в ходе закрытия периода, имеют следующий вид (табл. 1).

| Таблица 1. Выписка из ОСВ по счетам за январь-декабрь 20ХХ г. после проведения всех затратных документов | |||||

| Счет | Показатель | Сальдо на начало периода | Обороты за период | Сальдо на конец периода | |

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит |

| 20 | БУ | 24 125 787 | 22 012 475 | 2 113 312 | |

| НУ | 24 125 787 | 22 012 475 | 2 113 312 | ||

| 20.01 | БУ | 24 125 787 | 22 012 475 | 2 113 312 | |

| НУ | 24 125 787 | 22 012 475 | 2 113 312 | ||

| 26 | БУ | 1 904 949 | 1 676 209 | 228 740 | |

| НУ | 1 904 949 | 1 676 209 | 228 740 | ||

| 44 | БУ | 1 083 202 | 1 019 252 | 63 950 | |

| НУ | 1 083 202 | 1 019 252 | 63 950 | ||

| 44.01 | БУ | 1 083 202 | 1 019 252 | 63 950 | |

| НУ | 1 083 202 | 1 019 252 | 63 950 | ||

| 84 | БУ | 2 191 425 | 2 191 425 | ||

| 84.01 | БУ | 2 191 425 | 2 191 425 | ||

| 90 | БУ | 33 681 867 | 36 955 344 | 3 273 477 | |

| НУ | 27 522 643 | 30 796 120 | 3 273 477 | ||

| 90.01 | БУ | 36 955 344 | 36 955 344 | ||

| НУ | 30 796 120 | 30 796 120 | |||

| 90.01.1 | БУ | 36 955 344 | 36 955 344 | ||

| НУ | 30 796 120 | 30 796 120 | |||

| 90.02 | БУ | 22 012 475 | 22 012 475 | ||

| НУ | 22 012 475 | 22 012 475 | |||

| 90.02.1 | БУ | 22 012 475 | 22 012 475 | ||

| НУ | 22 012 475 | 22 012 475 | |||

| 90.03 | БУ | 6 159 224 | 6 159 224 | ||

| 90.07 | БУ | 1 676 209 | 1 676 209 | ||

| НУ | 1 676 209 | 1 676 209 | |||

| 90.07.1 | БУ | 1 676 209 | 1 676 209 | ||

| НУ | 1 676 209 | 1 676 209 | |||

| 90.08 | БУ | 1 019 252 | 1 019 252 | ||

| НУ | 1 019 252 | 1 019 252 | |||

| 90.08.1 | БУ | 1 019 252 | 1 019 252 | ||

| НУ | 1 019 252 | 1 019 252 | |||

| 90.09 | БУ | 2 814 707 | 2 814 707 | ||

| НУ | 2 814 707 | 2 814 707 | |||

| 91 | БУ | 207 154 | 193 561 | 13 593 | |

| НУ | 207 154 | 193 561 | 13 593 | ||

| 91.02 | БУ | 207 154 | 207 154 | ||

| НУ | 207 154 | 207 154 | |||

| 91.09 | БУ | 193 561 | 193 561 | ||

| НУ | 193 561 | 193 561 | |||

| 99 | БУ | 193 561 | 2 814 707 | 2 621 145 | |

| НУ | 193 561 | 2 814 707 | 2 621 145 | ||

| 99.01 | БУ | 193 561 | 2 814 707 | 2 621 145 | |

| НУ | 193 561 | 2 814 707 | 2 621 145 | ||

| 99.01.1 | БУ | 193 561 | 2 814 707 | 2 621 145 | |

| НУ | 193 561 | 2 814 707 | 2 621 145 |

Примечание: БУ — показатели бухгалтерского учета, НУ — показатели налогового учета.

Разберем особенности закрытия периода на каждом этапе.

ЭТАП 1. НАЧИСЛЕНИЕ АМОРТИЗАЦИИ.

Для закрытия затратных счетов необходимо, чтобы были проведены все расходы. Одна из существенных статей расходов предприятия — амортизационные отчисления. Поэтому перед закрытием затратных счетов нужно начислить амортизацию.

Основные средства предприятия «Альфа» используются в основном производстве, управленческой и торговой деятельности. Соответственно, амортизацию предприятие будет начислять, задействовав каждый из затратных счетов.

За декабрь отчетного периода начислено:

- на счет 20 «Основное производство» — 321 176 руб.;

- на счет 26 «Общехозяйственные расходы» — 101 000 руб.;

- на счет 44 «Расходы на продажу» — 54 000 руб.

Напомним, что начисленная амортизация основных средств учитывается на одноименном бухгалтерском счете 02 «Амортизация основных средств».

Начисление амортизации увеличивает показатели затратных счетов, что будет видно по данным оборотно-сальдовой ведомости, и дает возможность перейти к закрытию затратных счетов.

Д. В. Кислов, канд. экон. наук

Закрытие счетов бухгалтерского учета

- Главная ›

- Статьи ›

- Закрытие счетов бухгалтерского учета

По завершении отчетного месяца бухгалтерия любой компании подводит промежуточные итоги, осуществляя закрытие счетов бухгалтерского учета, т.е. обнуление тех синтетических счетов, на которых не должно быть остатка на начало следующего месяца. Напомним, в какой последовательности осуществляют закрытие бухгалтерских счетов, и какими проводками при этом оперирует бухгалтер.

Порядок закрытия бухгалтерских счетов

Начинают обнуление данных с блока производственных счетов, т. е.

тех, которые аккумулируют затраты по основному, вспомогательному и обслуживающим производствам (счета 20, 23, 29) общепроизводственным/общехозяйственным расходам (счета 25, 26), или же по счету расходов на продажу в торговых предприятиях (счет 44).

В процессе деятельности предприятия эти расходы обобщаются по дебету указанных счетов, а при закрытии месяца или года переносятся с кредита в дебет счетов продаж и прочих затрат (счета 90 и 91).

Целью закрытия является формирование финансового результата, поэтому главным этапом закрытия месяца является обнуление данных на результативных счетах – 90 и 91.

Для этого необходимо сравнить обороты по дебету и кредиту – если кредитовый больше дебетового, то речь идет о прибыли, и, наоборот, при превышении дебетового оборота – об убытках на конец периода.

Разберемся, как оформить процесс закрытия в бухучете.

Закрытие счетов бухгалтерского учета: проводки

Основными проводками, сопровождающими закрытие счетов, являются, например, такие:

| Операция | Д/т | К/т |

| Учтены затраты: | ||

|

20, 23 | 02, 10, 60, 62, 69, 70, 71, 76 |

|

25, 26 | 02, 10, 29, 60, 69, 70, др. |

| По окончании отчетного периода производственные счета закрывают | 90, 91 | 20, 23, 25, 26, 29 |

| Если по сч. 90 (91) кредитовый оборот больше дебетового (прибыль отразится по кредиту сч. 99) | 90/9 (91/9) | 99 |

| Если дебетовый оборот превышает сумму по кредиту, то допущен убыток – дебет сч. 99 | 99 | 90/9 (91/9) |

Порядок закрытия счетов бухгалтерского учета: пример

Рассмотрим закрытие бухгалтерских счетов на примере данных производственного предприятия ООО «Лес»:

За сентябрь 2020 в учете компании отражены операции:

- Закуплены ТМЦ на сумму 336 000 руб.;

- Списано в производство сырье стоимостью 480 000 руб.

- Реализовано готовой продукции на 1 892 000 руб.;

- Общехозяйственные расходы составили 72 200 руб.;

- Получена арендная плата от контрагента – 46 000 руб.;

- С расчетного счета перечислена оплата за поставленные товары – 400 000 руб.

- Учтены расходы по выпуску продукции: себестоимость сырья – 480 000 руб., зарплата персонала – 196400 руб., страховые отчисления – 58 920 руб.

На начало месяца по счетам бухучета числятся остатки:

| Счет | По Д/ту | По К/ту |

| 10 | 650 000 | |

| 50 | 500 000 | |

| 51 | 4 214 500 | |

| 60 | 458 200 | |

| 62 | 698 700 | |

| 69 | 44 000 | |

| 70 | 145 000 | |

| 80 | 100 000 | |

| 84 | 3 658 000 | |

| 99 | 1 658 000 |

Бухгалтер отразит операции за сентябрь:

| Операции | Д/т | К/т | Сумма |

| Оплата ТМЦ | 60 | 51 | 336 000 |

| ТМЦ оприходованы | 10 | 60 | 336 000 |

| Реализована продукция | 62 | 90/1 | 1 892 000 |

| Поступила оплата аренды имущества | 51 | 76 | 46 000 |

| Учтены доходы от аренды | 76 | 91 | 46 000 |

| Перечислена оплата за поставленные ТМЦ | 60 | 51 | 400 000 |

| Оприходованы ТМЦ | 10 | 60 | 400 000 |

| Списано сырье в производство | 20 | 10 | 480 000 |

| Начислена зарплата | 20 | 70 | 196 400 |

| Начислены страховые взносы | 20 | 69 | 58 920 |

| Учтены общехозяйственные расходы | 26 | 76 | 72 200 |

| Поступила оплата от покупателей | 51 | 62 | 1 892 000 |

| Выплачена зарплата персоналу | 70 | 51 | 196 400 |

| Перечислены взносы в ФСС | 69 | 51 | 58 920 |

В оборотно-сальдовой ведомости (ОСВ) эти данные будут отражены так:

| Счет | Остаток на начало | Обороты | Остаток на конец квартала | |||

| Д/т | К/т | Д/т | К/т | Д/т | К/т | |

| 10 | 650 000 | 736 000 | 480 000 | 906 000 | ||

| 20 | 735 320 | 735 320 | ||||

| 26 | 72 200 | 72 200 | ||||

| 50 | 500 000 | 500 000 | ||||

| 51 | 4 214 500 | 1 938 000 | 991 320 | 5 161 180 | ||

| 60 | 458 200 | 336 000 | 336 000 | 458 200 | ||

| 62 | 698 700 | 1 892 000 | 1 892 000 | 698 700 | ||

| 69 | 44 000 | 58 920 | 58 920 | 44 000 | ||

| 70 | 145 000 | 196 400 | 196 400 | 145 000 | ||

| 76 | 46 000 | 118 200 | 72 200 | |||

| 80 | 100 000 | 100 000 | ||||

| 84 | 3 658 000 | 3 658 000 | ||||

| 90 | 1 892 000 | 1 892 000 | ||||

| 91 | 46 000 | 46 000 | ||||

| 99 | 1 658 000 | 1 658 000 | ||||

| Итого | 6 063 200 | 6 063 200 | 6 010 840 | 6 010 840 | 8 073 400 | 8 073 400 |

В этой ОСВ закрытие счетов еще не произошло: на счетах 20, 26, 90, 91 сформированы сальдо, которые необходимо обнулить, чтобы заполнить баланс, отразив в нем достоверные сведения.

Сначала по 20 счету бухгалтерского учета закрытие фиксируется проводкой Д/т 90 К/т 20, затем таким же образом происходит закрытие счета 26 в бухгалтерском учете.

После этого производится закрытие результативных счетов 90 и 91:

| Бухгалтерские проводки по закрытию счетов: | |||

| Списаны расходы: | |||

|

|||

| 90/5 | 26 | 72 200 | |

| В результате по счету 90 дебетовый оборот составил 807520 руб. (480000 + 196400 + 58920 + 72200), кредитовый– 1892000 руб., т.е. на закрытие будет сформирована проводка | 90/9 | 99 | 1 084 480 ( 1 892 000 – 807 520) |

| По счету 91 сумма по кредиту переносится на счет прибыли | 91/9 | 99 | 46 000 |

С учетом произведенных изменений трансформируются данные по счетам в ОСВ:

| Счет | Остаток на 01.09.2020 | Обороты за месяц |